半导体产业迎“超级周期”,四大主流指数怎么选?

如果说近一年的股市有一条主线贯穿始终,那非“半导体”莫属。

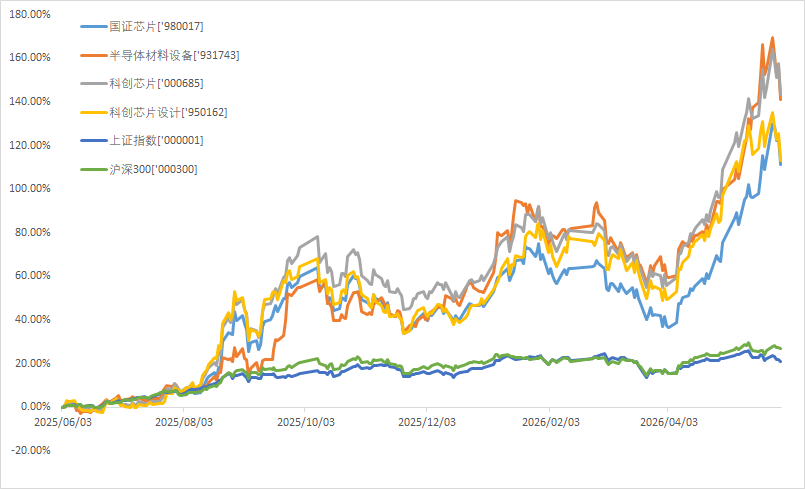

截至5月31日,Wind数据显示,无论是代表大盘芯片的国证芯片指数(980017),还是代表科创板的科创芯片指数(000685),其近一年涨幅均为110%至150%,上证指数、沪深300指数期间涨幅分别为21%、27%。

半导体四只指数近1年走势对比

备注:指数近1年涨幅数据源自Wind,时间区间2025.6.1—2026.5.31,指数过往走势不预示未来表现。半导体行业波动较大,短期可能存在回调风险,请投资者根据自身风险承受能力,理性参与,市场有风险,投资需谨慎

半导体板块这轮上涨为何如此强势?经历普涨之后,半导体板块投资更应关注哪些环节?半导体设备、芯片产业、芯片设计的投资逻辑分别是什么?在回答这些问题之前,我们需要对半导体产业的投资逻辑有一些了解。

产业投资逻辑:

全球半导体迎“超级周期”

在当今全球工业体系中,半导体产业作为数字经济的“基石”与科技竞争的“心脏”,其投资价值建立在供需结构与产业自主的双重逻辑之上。从手机中最基础的核心处理器,到驱动人工智能(AI)大模型爆发的算力芯片,这一产业不仅是科技竞争的制高点,更是国家安全战略的关键支撑。具体来看,我们可以从以下几个维度深入剖析产业增长的深层动力。

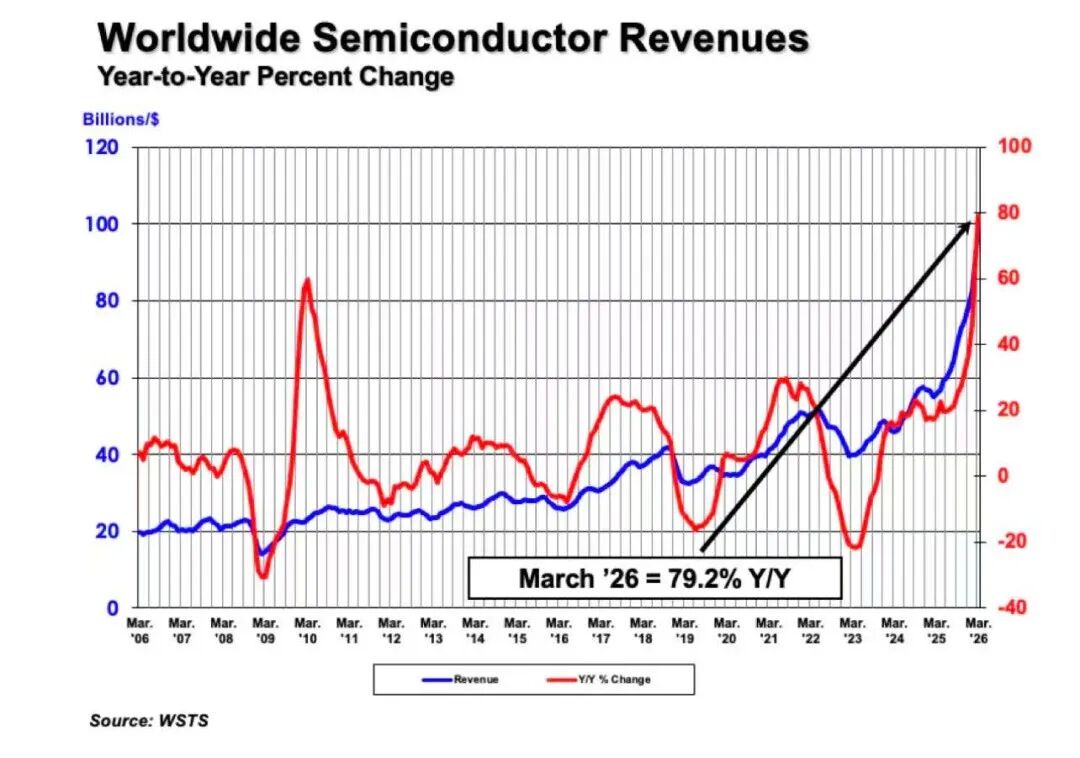

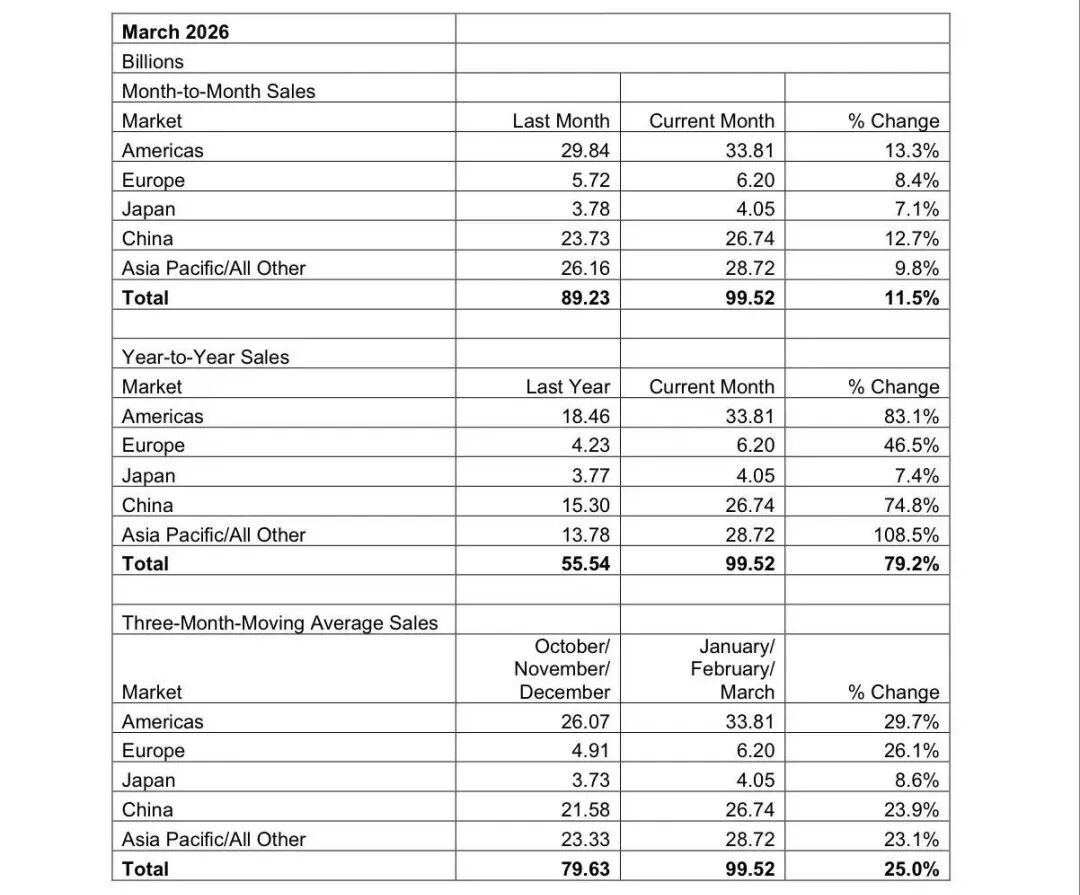

第一,从需求视角看,全球半导体正迎来“超级周期”。据SIA数据,2026年一季度全球半导体销售额达2985亿美元,环比增长25%,其中3月单月销售额995亿美元,同比暴增79.2%,行业全年有望首次突破万亿美元大关。中国市场表现尤为突出,3月销售额达267.4亿美元,同比增长74.8%。

备注:数据源自SIA官网《Global Semiconductor Sales Increase 25% from Q4 2025 to Q1 2026》

备注:图片及数据源自SIA官网《Global Semiconductor Sales Increase 25% from Q4 2025 to Q1 2026》

这一轮需求扩张并非单一产品驱动,而是呈现“AI算力主导+多场景开花”的结构性特征。AI服务器对高性能存储(HBM)的旺盛需求是核心引擎,与此同时,智能电动汽车对功率芯片、MCU的需求持续攀升,物联网与卫星通信为模拟芯片开辟新市场。从消费电子的“单点驱动”到如今的多极支撑,半导体需求的韧性与天花板已被系统性抬高。

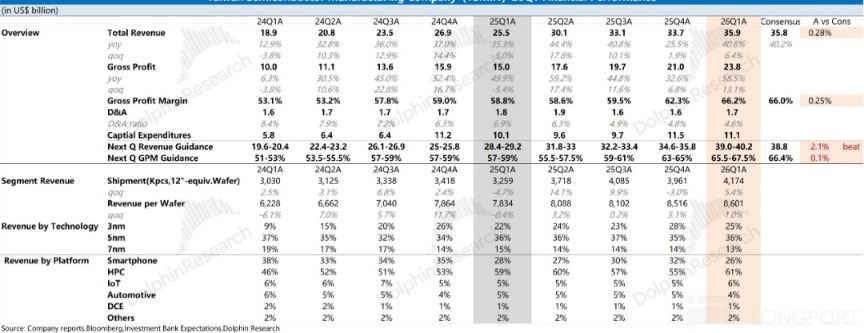

第二,从供给角度看,芯片产业表现出明显的周期性供需缺口。在全球半导体产能扩张的进程中,先进制程的供给增长远低于需求增速,导致高效能芯片长期处于供不应求的状态。特别是针对7nm及以下节点的晶圆产能,全球现有资源基本处于饱和状态。据台积电2026一季报数据,其台积电先进制程(7nm及以下)占比维持在高位的74%,受强劲AI需求驱动,3nm和5nm产线满载,分别贡献了25%和36%的营收。这种供给的刚性与需求的弹性之间的错位,导致全球半导体有效产能利用率持续维持在90%以上,行业处于一种“紧平衡”的竞争格局之中。

台积电(TSM.N)2026年一季度财务表现

备注:图片源自海豹研究《TSM: AI's Undisputed Leader — Who Can Challenge It?》,仅做业绩展示,不构成投资建议,市场有风险,投资需谨慎

第三,供需的紧平衡直接传导至产品价格,产业涨价潮蔓延。本轮涨价始于存储芯片:据TrendForce数据,2026年一季度DRAM合约价环比上涨90%-95%,NAND Flash环比上涨约60%,二季度预计继续上涨58%—63%和70%—75%。

更值得关注的是,涨价正在向更广泛的品类扩散。2026年初以来,国内外数十家芯片企业密集发布涨价函,覆盖MCU、NOR Flash、功率器件等多个品类,涨幅普遍在10%至80%区间。涨价背后是上游原材料(铜、银、锡等贵金属价格大幅上涨)与供需格局改善的双重驱动,涨价潮的蔓延确认了行业景气的全面回暖。

第四,强劲的市场表现带动了全球性的资本开支(CAPEX)扩张,资本开支是半导体周期的领先指标。根据SEMI在《300mm Fab Outlook》最新预测,2026年至2028年,全球300mm晶圆厂设备支出将达3740亿美元,其中2025年首次突破1000亿美元,2026年预计增长9%至1160亿美元。

分领域看Logic和Micro领域三年(2026—2028)投资1750亿美元居首,存储(Memory)领域1360亿美元次之,模拟(Analog)领域超410亿美元。分区域看,中国大陆以940亿美元投资额领跑全球。

这一轮资本开支周期的核心驱动力是AI需求与区域供应链自主化,而资本开支的最直接受益者正是半导体设备和材料环节——晶圆厂建厂和扩产需要大量采购设备,设备到位后还需持续消耗材料,形成了较清晰的业绩兑现路径。

半导体产业的投资核心在于行业景气度。在下游AI算力需求持续拉动、行业供给缺口带来价格红利、以及全球产业格局重塑带来的国产化率提升这三重逻辑叠加下,半导体行业已从单纯的周期性波动转变为兼具成长属性的配置标的。这种由需求增长和研发投入支撑的产业逻辑,构成了半导体指数投资相对坚实的基本面,使其成为中长期资金布局科技成长赛道的关键落脚点。

半导体四大指数对比:

设备、设计、产业链各有侧重

综上分析,当前半导体产业处于“需求爆发+供给改善+涨价确认+资本开支上行”的四重共振周期。

落实到指数投资,A股市场四大半导体指数定位鲜明:

备注:表格中的指数信息源自Wind,数据截至2026年5月31日。表格中提及的个股仅作指数成份股展示,不构成投资建议。半导体行业波动较大,短期可能存在回调风险,请投资者根据自身风险承受能力,理性参与。市场有风险,投资需谨慎

半导体材料设备指数(931743):纯正的“卖铲人”逻辑,或直接受益于全球晶圆厂扩产浪潮。指数中证四级半导体设备、材料行业合计权重达100%,一般在资本开支上行周期中弹性最强。

国证芯片指数(980017):产业链覆盖面广,从海光信息、寒武纪等AI芯片龙头,到中芯国际等制造巨头,再到北方华创等设备龙头均有配置,适合均衡布局芯片产业。

上证科创芯片指数(000685):聚焦科创板,是芯片产业链的配置工具,能够完整捕捉景气度从下游需求向上游传导的全过程,指数20%涨跌幅限制,提供高弹性的选择。

上证科创芯片设计主题指数(950162):聚焦芯片设计这一本轮周期核心受益环节,若AI需求持续超预期,设计环节的业绩弹性或最为突出,也是20%的涨跌幅限制。

从投资角度看,在本轮由AI算力和国产化驱动的半导体上行周期中,四大指数各有侧重:

半导体材料设备指数更适合看好扩产主线的投资者;

国证芯片指数则提供更广泛的A股芯片龙头覆盖;

科创芯片指数是聚焦科创板芯片产业链一键配置的高弹性之选,涨跌幅20%;

科创芯片设计指数更适合看好AI算力需求持续释放带来弹性空间的投资者。

不同投资者可根据自身对产业链环节的判断和风险偏好进行选择。对于普通投资者而言,通过ETF进行行业配置是较为便捷的方式。

对应上述四大指数,广发基金提供了精准匹配的工具箱,助力投资者把握细分赛道机会:

广发基金半导体产业产品布局

备注:指数定位相关描述仅作指数说明展示,不构成投资建议。基金产品信息来源于Wind,截至2026年6月4日。半导体行业波动较大,短期可能存在回调风险,请投资者根据自身风险承受能力,理性参与。基金有风险,投资需谨慎

(来源:天天基金网)