低利率时代 这种“懒人配置”守护资产底气

银行利率持续走低,死守利息只能坐等贬值?传统理财收益持续走低,大额闲钱无处安放?股市大起大落、权益基金震荡不止,想赚收益却怕承担风险?

低风险跑不赢通胀,高风险扛不住波动——这是摆在许多普通投资者面前的困扰,那么到底有没有一种策略,既能牢牢守住本金,又能稳稳实现资产增值?或许,固收类产品能给出一个答案。

什么是固收和固收+?

固收是“固定收益”的简称。顾名思义,这类产品力求为投资者提供相对固定的回报,通常以债券(如国债、金融债、企业债、城投债等)作为主要投资标的。我们常见的国债、低风险银行理财产品、债券型公募基金、私募债券策略基金等都属于这个范畴。

简单来说,纯固收产品主要有三大特点:

①收益相对稳定:收益主要来源于债券的票息(即债券发行时约定的利息),只要债券不违约,持有到期就能获得确定的现金流入。

②净值波动较小:虽然债券价格也会随市场利率变化而波动,但整体幅度远小于股票。固收产品通常被视为低风险资产的代表。

③风险较低:固收产品的主要风险是信用风险(发债主体违约不还钱)和利率风险(市场利率上升导致债券价格下跌)。但相比股票,固收产品的回撤和波动率低得多。

再说“固收+”,严格来说,这并非是一个官方的分类,而是一种投资策略理念。它是在以固收资产做“底仓”的基础上,适度配置其他风险资产来“增厚收益”,力求在低利率环境下获得比纯固收产品更高的回报。

固收+,加的是什么

固收+类产品可以拆解成两个部分:一是“固收”部分(核心仓位):投资于债券、存款等低风险资产,获取基础票息收益,为整个产品提供安全垫和稳定性。二是“+”部分(小比例增强仓位):投向可转债、股票、打新、股指期货、国债期货、商品(如黄金)等中高风险资产,目标是博取更高的弹性收益。

值得注意的是,虽然同为“固收+”产品,但在“加”的方式上,公募与私募的固收+产品呈现出明显差异。

公募固收+基金原是指含股票或转债的债券型基金,后拓展至以纯债资产占比较高(60%+),但同时参与转债或股票投资的公募基金。

据中金公司研究部,常见的公募固收+基金包括一级债基、二级债基、转债基金和偏债混基。而从持仓层面进行刻画,也包括一部分灵活配置和偏债FOF类产品。其中,二级债基在仓位约束下,可参与转债和股票的二级市场;一级债基不得参与股票二级市场,且不得参与股票打新,但可参与转债投资(一二级均可)和股票定增;3.转债基金则主要投资转债,其基金名称中有明确区分;4.偏债混基的纯债占比则更低,一般合同要求权益类资产持有下限<25%或上限<=50%。<>

私募固收+则更为灵活,在遵守资管新规的前提下,可将“+”部分拓展至股指期货、国债期货、CTA、期权、REITs等多元工具,权益仓位也可根据合同约定突破公募限制,部分进取型产品权益或另类资产占比可达40%以上。这种差异使得私募固收+既能复制公募的稳健模式,也能构建股债期多策略对冲组合,在低相关性资产中获取收益增强,为投资者提供了更丰富的风险收益选择。

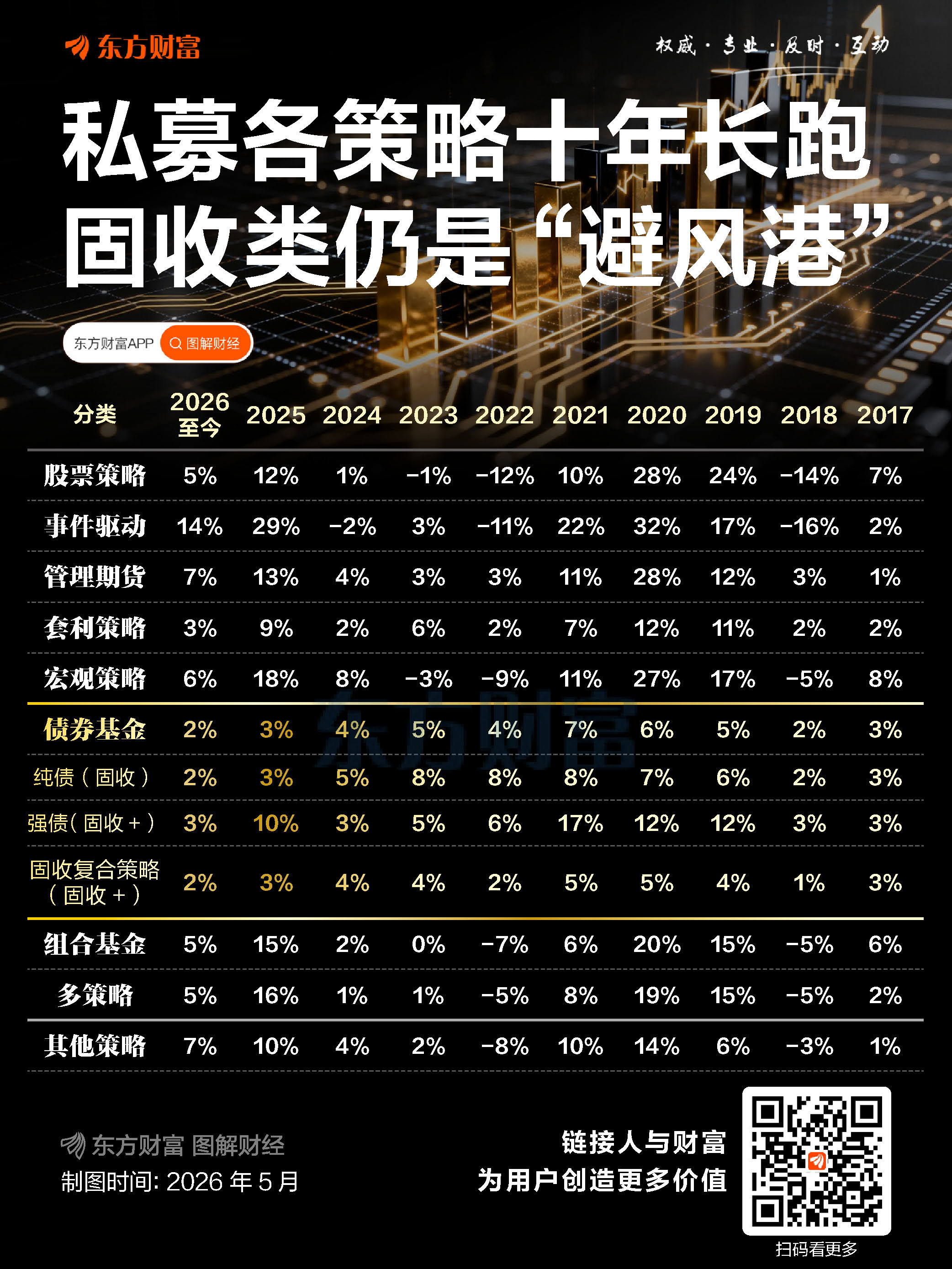

固收类:市场中的“稳健担当”

纵观十年间私募各策略的收益情况,债券基金(即固收、固收+)是名副其实的“稳健担当”。十年间,纯债(固收)、强债(固收+)和固收复合策略(固收+)每年都取得了正收益,尽管收益率不高(多在2%-7%之间),但在2018、2022年等市场暴跌时,分别为投资者提供了正向收益的“安全垫”,配置价值凸显。

针对2026年,不少机构提到,随着市场波动加大,稳中求进是关键。其中债市方面,预计呈现“震荡略偏弱”的格局。这意味着固收+策略中,债券底仓的收益贡献可能面临挑战,更需要通过灵活的久期和仓位管理来捕捉机会。

不过,作为市场中的“避风港”,其价值不在于一次性避多久风,而在于能否在每一次风暴中都稳稳守住。对于普通投资者来说,核心策略是放弃对趋势性机会的过度期待,正视低利率、高波动、强博弈成为市场常态的现实,将主要配置聚焦于中等波动的固收+或纯债产品,切勿追求高增长满仓布局,否则容易面临高波动风险。只有在波动的不确定性中守住“安全垫”,才能在长周期的资产配置中行稳致远。

了解了固收与固收+之后,相信很多投资者还有一个疑问,自己到底应该选择固收还是固收+呢?从业者建议,应当首先考虑自己的风险厌恶程度。

举一个简单的例子,假设你投资了100万。若是选择买入纯固收产品:假设基金经理买入收益率3%的债券组合。一年下来,只要债券不违约,你大约拿到3万元利息,本金波动很小。若是买入固收+产品,假设基金经理拿其中80万买相同债券(获得约2.4万利息),剩下20万投资高股息股票(假设分红+上涨带来10%回报,即2万元)。全年总收益4.4万元,收益率4.4%,比纯债高。但如果股市跌了10%,那“+”的部分会亏损2万元,总收益可能只剩0.4万,甚至出现亏损。

那么什么样的投资者适合固收+?

在业内人士看来,主要有这几类:一是定期存款到期,不想再获得低收益的投资者;二是厌恶亏损、对回撤极度敏感的人;三是想做家庭资产配置,用来打底的稳健型投资者;四是手中有闲钱,但对市场行情看不清的纠结型投资者。

中信证券金融产品首席分析师唐栋国近期就表示,对于中低风险偏好的投资者而言,当前低利率环境下权益资产配置价值提升,近两年股、债资产的负相关性持续增强,“固收+”基金可作为低收益环境下的底仓配置选择。

至于固收+的持有时间,从业者普遍表示,固收+设计之初就是为了让投资者长期“拿得住”,并非短期投机工具,建议持有期至少1—3年。

如果持有期1年以内,建议选择超低波或低波产品,以理财替代为主要目标。如果持有期1—3年,可选择中波产品,平衡收益与风险。持有期3年以上,可考虑高波产品,追求长期复利增值。

此外,持有期产品能帮助投资者“管住手”,提升投资体验。

(来源:天天基金网)

关联资讯:

美代表团周六赴巴基斯坦;纳指、标普齐创新高,英伟达市值重回5万亿美元;打击财务造假,证监会最新部署;A股重要变化!三大交易所发布丨每经早参