Q1由盈轉虧、毛利率大跳水!理想汽車(02015.HK)慌了?原創

美東時間5月28日,理想汽車(Li.US)收盤下跌1.52%,報15.54美元/股。

北京時間5月29日,港股理想汽車-W(02015.HK)走勢承壓,股價盤中一度下探至55.7港元/股,刷新2022年12月以來低點;截至發稿前,跌幅為4.88%,報57.5港元/股。

本次股價調整的核心導火索,是5月28日港股盤後,理想汽車2026年第一季度財報落地:其營收同比下滑,利潤由盈轉虧,毛利率腰斬,同時二季度指引不及市場預期。慘淡的業績表現,徹底給市場澆了一盆冷水。

業績全面失守,盈利端斷崖式崩塌

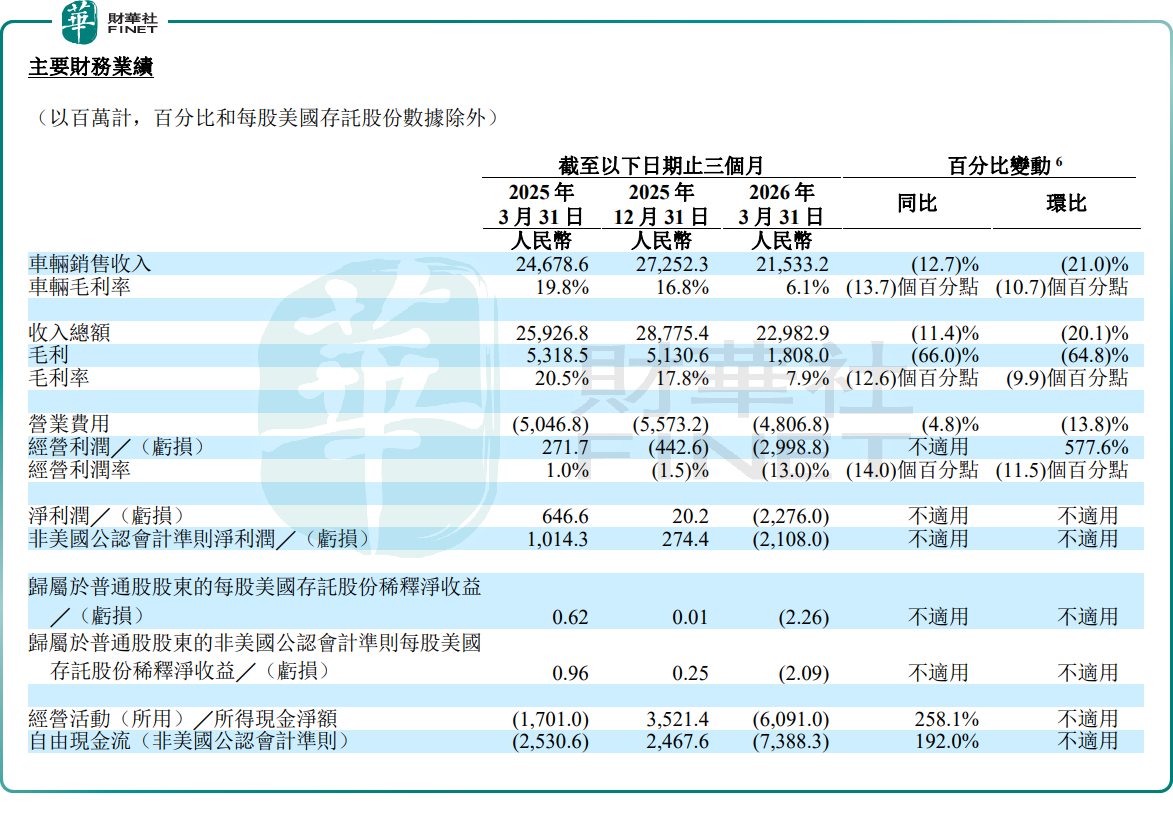

具體來看,第一季度,理想汽車營收為229.83億元(單位人民幣,下同),同比下降11.4%,環比下滑20.1%;淨虧損為22.76億元,去年同期為淨利潤6.47億元,去年第四季度為淨利潤2020萬元;整體毛利率降至7.9%,較上年同期減少12.6個百分點,環比上季度減少9.9個百分點。

近兩年,曾經支撐理想高速增長的增程賽道紅利逐步消退,疊加自身純電轉型遇阻,新品發力不順,理想汽車的發展節奏被明顯打亂,銷量持續承壓。

步入2026年,理想汽車的經營壓力進一步顯性。從交付端來看,第一季度,理想總交付量為95142輛,同比增長2.5%,但環比下滑12.9%;對應車輛銷售收入215.33億元,同比減少12.7%,環比減少21%。

最值得警惕的是盈利端的斷崖式下滑。第一季度,理想的車輛毛利率降至6.1%,較上年同期減少13.7個百分點,較2025年第四季度減少10.7個百分點。

從昔日新勢力「盈利標桿」,到如今「毛利率大幅滑坡」。管理層將上述變化歸因於多方面因素影響:包括產品組合變化導致平均售價降低、春節假期季節性因素影響交付量、原材料價格波動,以及車型換代周期等的影響,多重壓力疊加導致一季度業績滑鐵盧。

新車密集落地,試圖打破困局

面對挑戰,理想在產品端打響反攻戰。5月中旬,搭載自研芯片和AI能力的全新理想L9正式開啟交付。該車型提供Ultra和Livis兩個版本,售價分別為45.98萬元和50.98萬元,定位旗艦豪華SUV市場。新車的主要技術看點在於自研馬赫M100芯片與馬赫VLA大模型的一體化上車,是行業領先的技術突破,也為今後的高效迭代打下基礎。

不僅如此,理想計劃於6月底推出全新理想L8,進一步擴充產品矩陣,以滿足更廣泛的市場需求。

二季度指引保守,機構集體看空

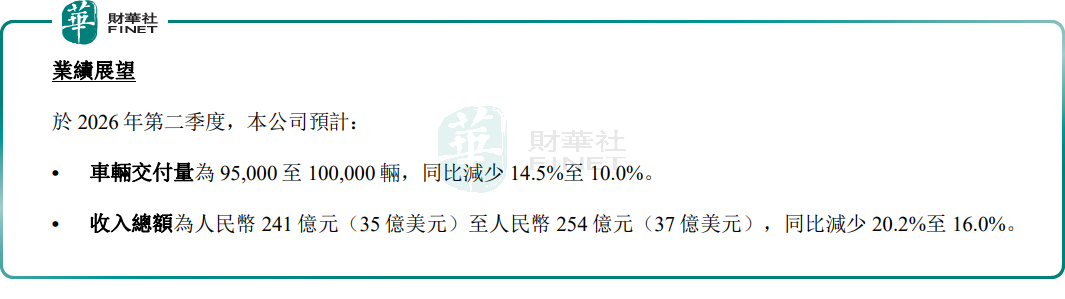

不過,展望第二季度,理想汽車給出的業績指引仍趨於保守,壓力或延續。

理想汽車預計車輛交付量為9.5萬至10萬輛,同比減少14.5%至10%;預計公司營收為241億至254億元,同比減少20.2%至16%。

偏弱的基本面,也讓各大投行機構集體轉向審慎,看空情緒升溫。

里昂直言,今年首季,理想汽車業績受入門級車型占比提升、去庫存及補貼拖累錄得淨虧損。預期行業逆風,例如需求疲軟及成本壓力,將持續對其業績造成壓力。

野村也認為,今年首季為理想汽車上市以來最大虧損季度,第二季指引疲弱,競爭壓力及成本上升令前景仍存挑戰。

摩根大通亦表示,理想汽車首季盈利較預期低約15%,競爭加劇限制銷量及盈利上行空間,維持審慎看法。

誠然,在增程賽道紅利消退、純電轉型陣痛、行業價格戰加劇的多重衝擊下,後續,理想汽車能否依靠新品復甦、修復盈利能力,仍是一場硬仗。

(来源:财华社)

相關文章

- 17小時前

- 【IPO追蹤】劍橋科技(06166.HK)漲超11%,配售近20億「囤彈藥」

- 17小時前

- 【IPO追蹤】一季度營收翻倍,博泰車聯(02889.HK)股價有望重回巔峰?

- 21小時前

- 【港股收評】三大指數集體下行!醫藥股普跌,AI概念再被熱炒

- 昨天

- 快手(01024.HK)Q1利潤承壓,可靈AI收入狂飆300%成最大亮點

- 昨天

- 【IPO追蹤】鳴鳴很忙(01768.HK)創新低,入選恆綜不漲反跌?

- 昨天

- 【港股收評】恆指跌超1%,有色、消費、智駕等板塊集體「失色」

- 前天

- 【IPO追蹤】小馬智行(02026.HK)業績爆發,股價何時走出破髮泥潭?

- 前天

- 【IPO追蹤】股價累跌3成!愛芯元智(00600.HK)破髮困局難解?

- 前天

- 【IPO追蹤】東鵬飲料(09980.HK)跌近9%創新低,深陷破髮泥潭!

- 前天

- 【港股收評】三大指數漲跌不一!PCB、芯片股漲勢強勁