美团、红杉、腾讯集体押注,宇树科技IPO的最大赢家浮出水面

文|《中国企业家》记者 孔月昕

编辑|马吉英

头图来源|视觉中国

5月25日晚,上海证券交易所发布公告,上市审核委员会将于6月1日召开审议会议,审议宇树科技股份有限公司(简称:宇树科技)的首发申请。

消息一出,A股人形机器人板块次日应声启动,板块内概念股涨跌互现,以宇树科技为核心的一整条“机器人概念股”在市场情绪中迅速升温。

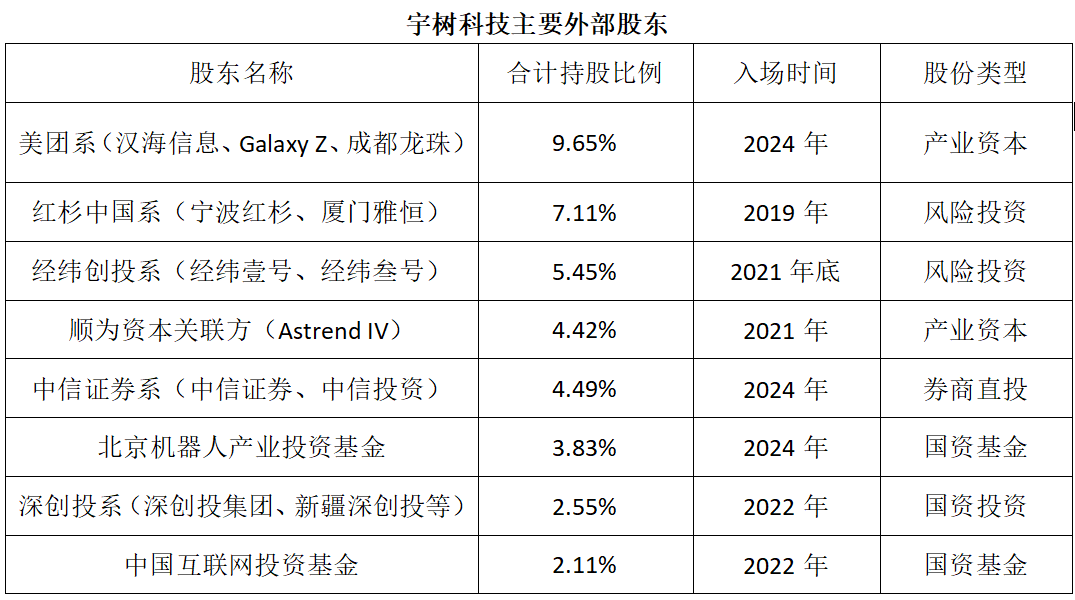

在二级市场躁动的同时,宇树科技背后的投资人也来到收获前夜。美团系以9.65%的合计持股成为最大外部股东;第二大外部股东红杉中国持股7.11%;经纬创投目前持股5.45%。国资股东中,北京机器人产业投资基金持股3.83%,中国互联网投资基金持股2.11%,深创投系合计约2.55%。

宇树科技本次IPO拟募资42.02亿元,若按发行10%股份计算,其初始发行市值将至少达到420亿元。据《中国企业家》测算,作为最大外部股东,美团至少能获得超40亿元的账面回报,而红杉中国作为早期投资方,其账面回报可能超25亿元。

数据来源:宇树科技招股书、天眼查、企查查 制表人:孔月昕

然而,光鲜之下,亦含隐忧。招股书披露,宇树科技2026年一季度营收增速从上一年度的332.64%骤降至68.49%,扣非净利润同比腰斩52.55%,招股书将原因归于“研发费用、销售费用等期间费用大幅增加”。

工业和信息化部数据显示,2025年国内整机企业数量已超140家,发布产品超330款。一方面,创业公司层出不穷,另一方面,投资人也在从整机涌向上游供应商(零部件、数采基建等)。宇树科技所处的赛道,从“无人问津”变成了“挤不进去”,其面临的市场竞争也愈发激烈。

为应对这一行业变化,宇树科技在招股书称,本次IPO拟募资42.02亿元,其中近一半将投向智能机器人模型研发相关项目。

行业共识已趋于一致:人形机器人的下半场不再是硬件量产的速度比拼,而是具身智能的技术攻坚。对宇树科技而言,IPO只是拿到了“大脑”争夺战的入场券。

豪华朋友圈

翻开宇树科技招股书,股东名单堪称“豪华”:美团系、红杉中国、经纬创投、顺为资本、腾讯、阿里、蚂蚁、中国移动……这些名字的背后,是一段机器人行业从冷门赛道到资本盛宴的完整叙事。名单中的大多数,也将从宇树科技的IPO中获得丰厚回报。

这些资本如何在早期大浪淘沙中选中宇树科技?又如何在具身智能的激烈竞争中一步步卡位、加注宇树科技?

故事要从2016年讲起。

彼时,王兴兴刚从上海大学硕士毕业,公司在杭州滨江一间50平米的办公室里刚刚起步。这一年8月,他拿到了一笔200万元的个人投资。据王兴兴后来回忆,那次融资的条款很宽泛,投资人打钱的时候都没签协议。

王兴兴 来源:受访者

之后,虽然宇树科技也拿到了安创科技、变量资本的投资,但机器人仍是一条小众赛道,宇树科技的估值并未大幅上涨,公司的资金链也曾差点断裂。

真正的转折发生在红杉中国投资宇树科技之后。从跟王兴兴见面到发出投资意向书,红杉种子基金合伙人仅用了一周。

红杉中国投资宇树科技1500万元,后者的投后估值约1.5亿元,这也是红杉中国种子基金的第一个项目。多轮加注,红杉中国目前合计持股7.11%,账面回报已超25亿元。

被红杉中国投资后,宇树科技正式进入顶级VC的视野。顺为资本、经纬创投、深创投、敦鸿资产、中国互联网投资基金等机构陆续进场。

作为宇树科技持股比例最高的外部股东,美团通过汉海信息、成都龙珠、Galaxy Z三家公司结成一致行动人,合计持股9.65%。

美团龙珠合伙人王新宇在2016年就认识王兴兴,但真正决定投资是在宇树科技要量产人形机器人时。2023年底,王新宇去了一趟美国,拜访了哈佛、麻省理工、斯坦福、伯克利等几个学校的机器人实验室,发现他们的实验室里都有宇树科技的机器狗,同时这些机构对宇树科技的人形机器人非常感兴趣,想要买,那时人形机器人还没正式发售。“如果全世界最优秀的机器人专业博士都在用宇树科技的产品来做开发,并且打算买宇树科技的产品,那这一定是一个投资拐点。”王新宇曾在接受《中国企业家》采访时表示。

2024年,宇树科技的融资进入全面加速阶段。2月,宇树科技完成近10亿元B2轮融资,美团战投首次入局,深创投、经纬创投、源码资本、中信金石、中网投、容亿投资等共同参与,彼时公司估值达到约31亿元。9月,B3轮融资完成,北京机器人产业投资基金领投,美团龙珠、红杉中国、上海科创基金等跟投。

2025年,宇树科技的C轮融资引发市场广泛关注。当年6月,中国移动旗下基金、腾讯、锦秋基金、阿里、蚂蚁、吉利资本共同领投,绝大部分老股东跟投,投后估值超过100亿元。至此,宇树科技的股东名单集齐了美团、腾讯、阿里、蚂蚁、中国移动等中国互联网与产业资本的头部企业。

十年融资史:一个行业的变迁

从2016年到2026年,宇树科技成立的这十年,恰好也是中国硬科技行业及其投资深刻转变的十年。宇树科技融资过程的冷暖感受,正是这条变迁线上最直接的注脚。有创业者感慨,科技赛道的投资人,也在这期间经历了从“效仿美国模式”到“主导中国科技创新投资”的巨大转变。

对于亲历者王兴兴来说,这种转变来得更为真切。

最早期的融资碰到很多困难。早期资本市场上,消费级机器人、商用机器人如扫地机器人、配送机器人等概念更火,而四足机器人和人形机器人被绝大多数投资人视为“看不懂的未来产物”,甚至不少投资人都认为它们就是玩具,也只能做成玩具。

宇树科技最初融到的200万元,差不多一年半时间就花光了,到最后公司已经快发不出工资了。

直到2018年,宇树科技开始正式发货,产品得到市场验证,融资才变得顺利了一些。

不过,整个行业对机器人的态度依然没有太大变化。红杉中国从2019年开始布局机器人领域,但当时的投资逻辑是“specialized robot”,即能够完成特定工作的机器人,比如割草、清洁、送餐。一位红杉中国投资人曾告诉《中国企业家》,最早投资宇树科技时,“也是按照巡检机器人的逻辑来看待的”。

随着行业发展以及AI技术的演进,到了2023年,红杉中国才进入general robot的投资时代。

行业发展前景一度不清晰,也导致2021年、2022年之前宇树融资依然困难。有早期接触过宇树科技的投资人坦言,早年因为看不清赛道前景,无法作出投资决策,这一错过,导致他们2024年想投资宇树科技时,已经“进不去了”。

另一位接触过宇树科技的投资人也透露了类似遗憾:2024年上半年,宇树科技估值还很低的时候,曾有一个短暂的交割窗口期,大概只有一周时间。他们无法在这么短的时间内完成决策,最终股份被其他机构分走。

到了2024年,宇树科技的名气日益高涨。但这种名气,主要来自大部分一级市场活跃的投资人都“聊过”——聊过不等于投过。一部分人最终没有出手,理由是“本体没有价值”。

然而,最终下注的投资人给出了完全不同的判断:“宇树科技这样的公司,不管从团队还是从行业价值来讲,都有价值。”

来源:视觉中国

该投资人给出了自己的判断逻辑:第一,在“本体”这个领域,宇树科技做得最好,“你会看到它的整个动线最能够体现人的设计”;第二,C端和科研两个市场存在壁垒——这是很多人没有看到的。“科研场景里,如果我今天拿宇树科技的狗发一篇论文,明天别人想重复我的实验,也必须用同样的硬件。这就是壁垒。”上述投资人表示。

在投资人眼中,王兴兴是一个技术极客,也是一个很好的产品经理。“我们跟他的沟通过程中,能看到他对这个事情是真的热爱,这是很难得的。”该投资人总结道,“第一,他特别热爱;第二,他还特别有脑子,知道怎么去把(机器人)定义化,怎么商业化赚钱。”

经纬创投合伙人王华东曾在一次采访中回忆自己投宇树科技的原因:一次他约王兴兴吃早饭,王兴兴直接拎着一个箱子,里面装着一台机器狗,现场给他演示。王华东表示,自己见过这么多机器人公司,没有一个创始人敢给他看真正的demo和样品,因为那时候大家其实都不完善。但是王兴兴敢,他对产品有这份自信。王华东认为,不能说宇树科技当时的产品有多完美,但王兴兴就有这个自信,这样的创始人就可以投。

2025年,宇树科技的机器人在春晚舞台上跳了秧歌舞,一夜之间火遍全网。叠加DeepSeek掀起的AI热潮,以及政策力推具身智能产业的“东风”,宇树科技成为资本市场上最炙手可热的标的。其C轮融资尚未正式启动,“购买老股”的声音已络绎不绝,“一股难求”。同年,宇树科技也传出了申报上市的消息。

机器人行业(具身智能)也从此进入高速发展期,资本迅速涌入该赛道。

下半场是“大脑”之争

从今年3月20日申报科创板IPO获受理,6月1日便正式上会审议,宇树科技只用了约70天。

在资本市场的热捧之下,它也用数据证明了自己。

招股书显示,公司营收由2023年的1.59亿元增长至2025年的16.99亿元,两年复合增长率高达226.78%;同期扣非净利润由-1801.91万元跃升至5.91亿元,成功扭亏为盈;主营业务毛利率亦从44.22%提升至60.13%。

从产品结构看,人形机器人已成为最大收入来源:2025年收入达8.68亿元,占主营业务收入的51.78%;四足机器人收入6.98亿元,占比41.62%。出货量方面,2025年宇树人形机器人全年出货量超过5500台,位居全球第一,四足机器人的销量也处于行业领先地位。

来源:视觉中国

招股书将公司主要客户概括为:“众多国内外知名高校与科研机构、科技企业、全球开发者。”有业内人士指出,仅科研市场就足以撑起一家百亿市值的上市公司。但问题在于,这个市场正在变得拥挤。正如一位投资人所说:“宇树科技上了春晚之后,机器人项目就像雨后春笋一样,太多了。”除了在科研、教育等传统优势市场面临的竞争对手越来越多,宇树科技在硬件上的壁垒也在逐渐缩小,价格战、同质化竞争开始浮现。

招股书披露的2026年一季度数据印证了这一趋势:公司1~3月实现营业收入约4.23亿元,同比增幅从上年度的332.64%回落至68.49%。更关键的是,由于研发费用、销售费用等期间费用大幅增加,扣非后净利润由上年同期的8483.65万元降至4025.36万元,同比下降52.55%。营收增速放缓、利润腰斩,宇树科技的硬件红利正在遭遇边际递减。

然而,资本市场和产业界对人形机器人市场的终极想象,不是百亿级,而是万亿级。从这个角度看,机器人真正的壁垒不是“能跑能跳”的本体,而是“能理解、能决策”的“大脑”。

虽然具身大模型的技术路线尚未最终定型,但“大脑”创业公司也都陆续意识到,单纯做软件或模型难以形成闭环,自研硬件来承接自己的模型成为大多数公司的选择。而硬件一旦做出来,出于回血和验证的需要,这些公司也会对外销售,这无形中进一步挤压了宇树科技的市场空间。

与此同时,汽车厂商等跨界大厂也纷纷下场,凭借强大的制造能力和资金储备,加速布局人形机器人整机。宇树科技的竞争环境,正变得空前激烈。

宇树科技显然意识到了这一变局。招股书表示,公司前期研发投入侧重本体结构与运动控制(即“小脑”),自2024年起才逐步加强对具身大模型(即“大脑”)的研发投入,报告期内大脑方向研发投入占比相对较小。此次IPO拟募资42.02亿元,其中20.22亿元将投向智能机器人模型研发项目(涵盖具身大模型、运动控制算法、数据采集与训练平台等),占总募资的近一半。这意味着,宇树科技正在从一家“硬件制造商”向“具身智能大模型研发+本体制造的全栈平台”拓展。

但转型从来不是坦途。大模型的研发需要海量数据、算力和算法积累,而宇树科技在这方面的起步稍晚于其他具身大模型公司,也面临跨界发力大模型的公司的追赶。能否在“大脑”竞赛中后来居上,将决定宇树科技的终极命运:是止步于百亿市值的硬件厂商,还是成长为万亿级的人机交互平台?

IPO不是终点,而是长跑的补给站。具身智能行业的战争,才刚刚开始。

(来源:新浪科技)