中国龙头净利飙涨838%!美国巨头加急扩产10倍,这条赛道被AI彻底带火

编译 | 佳扬

编辑 | 云鹏

智东西5月28日消息,据日经亚洲报道,在AI数据中心建设热潮推动下,全球光通信正经历前所未有的供需失衡。

从核心的光收发器、光纤线缆,到激光器等上游原材料,整条光通信供应链出现大面积产能不足、价格攀升的局面。

面对持续攀升的市场需求,全球主要厂商正加速扩张产能。其中,美国康宁计划将其本土光纤产能提升至当前的10倍;日本藤仓则宣布投资3000亿日元(约合人民币128亿元),推动相关产能扩大至原来的3倍。

在这种前所未有的市场紧张中,相关企业的业绩也迎来了井喷式增长。中国光模块龙头中际旭创自2022年以来营收增长近300%,利润飙升超过838%;英伟达与亚马逊供应商新易盛同期营收增长超过657%,利润激增957%。

一、AI发展导致光通信全供应链吃紧

长期以来,以光纤、光收发器为核心的光通信技术,是全球数据中心、网络基础设施的核心支撑,保障了海量数据的高速传输。但随着AI大模型训练、超大规模智算中心建设提速,行业原有供需平衡被彻底打破,光供应链从下游到上游全面供不应求。

可插拔光收发器作为连接服务器、实现高速通信的核心模块,成为本轮紧缺的重灾区。日经亚洲援引收发器供应商经理称,单一客户2028年的预订单,就对应20条全新生产线的产能需求,而企业当前仅投产3条生产线。

下游紧缺持续向上传导,光纤、基板、连接器等配套产品同步涨价缺货,光纤供应的紧张局势尤为突出。日经亚洲援引业内供应商透露,大众视野只聚焦芯片短缺,却忽视了光纤的核心瓶颈,当前头部云厂商、AI数据中心已长期锁定主流厂商全部产能,普通企业基本无法追加新订单。

与此同时,mSAP印刷电路板作为光收发器的制造平台,已连续多季度供应短缺、价格上涨,吸引中国台湾定颖投控(Dynamic Holding)等大批非传统厂商跨界入局,行业产能竞争进一步加剧。

除可插拔光收发器外,激光光源需求也呈现爆发式增长。

激光器量产的核心基材为磷化铟(InP)衬底,这一关键材料如今陷入严重供应紧张。据日经亚洲报道,全球AI算力需求的突然爆发,彻底打乱了磷化铟衬底的供需节奏,叠加贸易摩擦背景下,相关国家对铟及相关关键原材料实施出口管制,进一步加剧了全球供应链的紧张局势,成为制约光模块、激光器产能释放的核心堵点。

二、全球光通信企业市值大幅飙升,中美企业成为核心力量

上游材料紧缺、下游需求爆发的双向红利,推动全球光通信企业市值大幅飙升。英国磷化铟晶圆加工龙头IQE今年股价暴涨超800%;美国Coherent、Lumentum两大行业巨头股价分别上涨超100%、150%;日本住友电工、三菱电机股价涨幅也分别达到85%和40%。

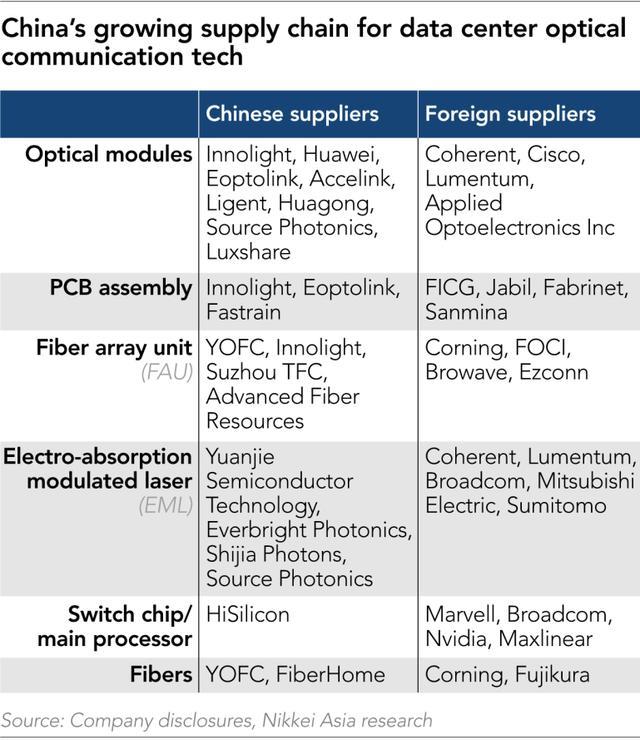

在全球产业格局中,中美企业成为光通信领域核心力量。我国已搭建起覆盖材料、光纤、组件、零件、模块的完整光收发器供应链生态,产业配套能力全球领先,但核心主处理器芯片仍依赖美国厂商。

中国供应商与国外供应商对比(来源:日经亚洲)

相关企业业绩迎来爆发式增长,中基光电作为谷歌核心光收发器供应商,2022年以来营收增幅近300%,利润飙升超838%;英伟达、亚马逊的核心供应商新易盛,自ChatGPT面世以来营收增长超657%,利润暴涨超957%,充分彰显AI算力对光通信产业的强力拉动。

市场研究机构Trendforce预测,全球AI相关光收发器市场规模将从2025年的165亿美元,增至2026年的260亿美元。

三、CPO技术崛起,产业链协同合作变得更重要

在传统可插拔光模块供不应求的同时,另一场技术革命也正在加速展开。

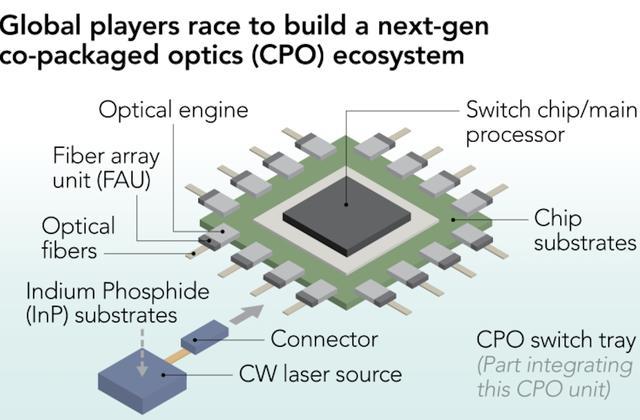

英伟达等公司正在共同推进一种名为“共封装光器件”(CPO)的下一代通信技术。与传统方案相比,CPO将光引擎直接集成到主芯片附近,以缩短数据传输距离,提高带宽与能效。

CPO系统示意图(来源:日经亚洲)

光供应链主要供应商(来源:日经亚洲)

业内普遍认为,CPO有望成为未来AI数据中心的重要基础架构。

目前,英伟达与博通均已推出计划于2025年量产的CPO方案。富士康也宣布,其CPO交换机托架产品将于今年第三季度开始出货。

市场研究机构IDTechEx预测,到2036年,全球CPO市场规模将超过200亿美元,未来十年的年复合增长率高达37%。

不过,CPO并不会立刻取代传统光模块。

多位行业高管指出,可插拔收发器最大的优势在于后期维护方便,而CPO由于高度集成,一旦光引擎损坏,维修复杂度和成本都显著提高。

“如果CPO中的光引擎出现问题,整个系统都可能受到影响。”一位光模块企业高管称,“因此未来很长时间内,两种方案很可能会并存。”

与此同时,CPO也对整个产业链提出了更高要求。

英伟达芯片测试解决方案供应商WinWay Technology技术总监Collins Sun说,电子材料与光学材料特性差异巨大,使得系统集成、制造与测试异常复杂。

“没有任何一家企业能够独自解决所有挑战。”他说,“未来整个产业链的协同合作将变得前所未有的重要。”

结语:光通信进入AI驱动的新产业周期

过去长期处于幕后、相对低调的光通信行业,如今正被AI算力革命重塑发展轨迹。从光纤、激光器到光模块和CPO,整个产业链都在经历需求爆炸、技术跃迁与资本重估。

随着全球AI算力竞争持续升温,光通信产业的变化,或许才刚刚开始显现。

(来源:新浪科技)