科创50指数上涨3.56% 半导体产业链领涨 全市场逾百股涨停

A股三大指数集体走高,创业板指涨逾1%,科创50指数涨逾3.5%。盘面上,MLCC、先进封装、高带宽内存、玻璃基板、玻璃玻纤、半导体、航空机场、IGBT概念、电子化学品涨幅居前,油服工程、资源开采概念、油气设服、电池、钛白粉概念、石油石化表现不佳,领跌市场。

截至午间收盘,沪指上涨0.57%,报4136.25点;深成指上涨0.87%,报15732.86点;创业板指上涨1.14%,报3983.30点;科创50指数上涨3.56%,报1854.56点;北证50指数下跌0.27%,报1323.62点。全市场上涨个股有1993家,下跌个股有3417家,109只股涨停。两市半日合计成交20775亿。

今日要闻

华为正式发表半导体领域新定律 晶体管密度与系统性能通过逻辑折叠技术实现新突破

2026国际电路与系统研讨会25日在上海举行,华为公司董事、半导体业务部总裁何庭波在题为《半导体新路径探索与实践》的主旨演讲中,正式发表“韬(τ)定律”。这是中国在全球半导体领域首次提出指导产业发展的新原则。基于该定律,华为过去六年已成功设计并量产了381款芯片。今年秋季,华为将发布新的麒麟手机芯片,完整采用逻辑折叠技术,大幅提升相关性能。

美国《华盛顿邮报》24日报道称,美国和伊朗已就一份谅解备忘录框架达成一致,一旦签署,将在30天内全面恢复霍尔木兹海峡的航运。

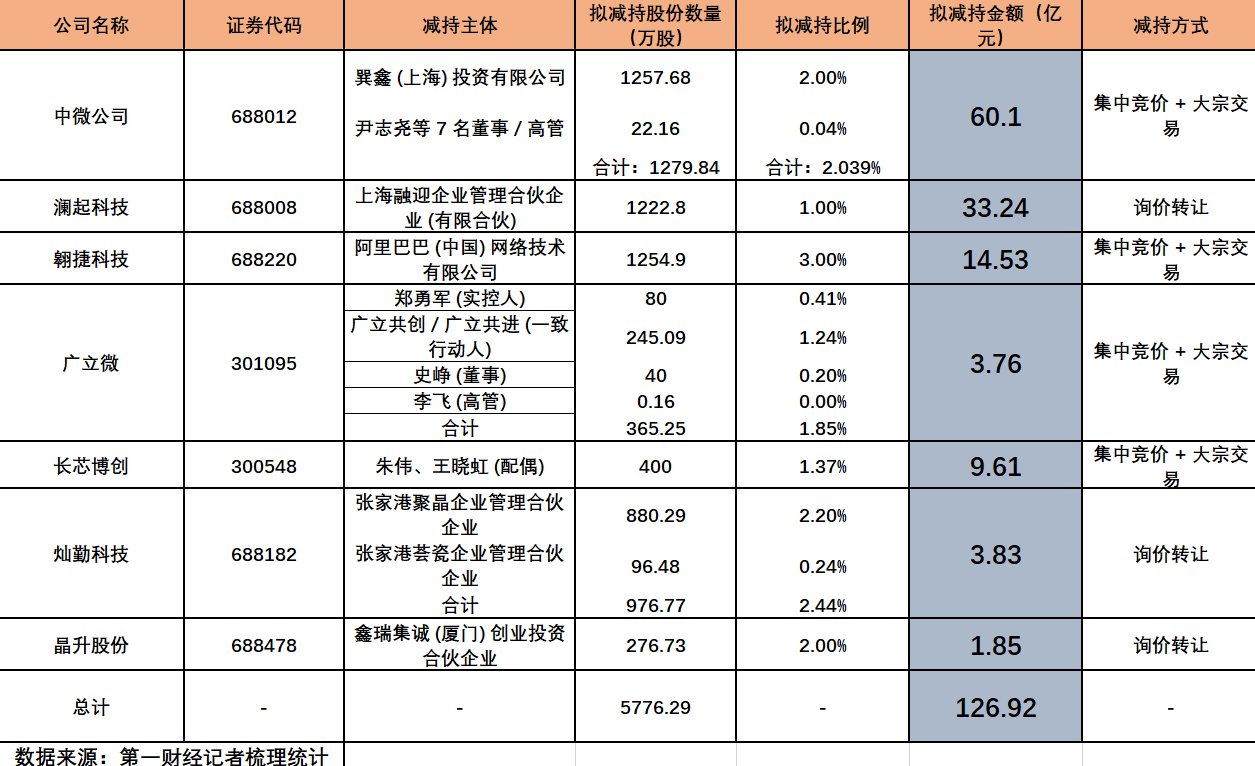

A股7家半导体上市公司集体宣布:股东减持!套现金额可达127亿元

5月22日晚间,中微公司(688012.SH)、澜起科技(688008.SH)、翱捷科技(688220.SH)、长芯博创(300548.SZ)、灿勤科技(688182.SH)、晶升股份(688478.SH)等多家半导体产业链上市公司披露了股东减持计划,涵盖半导体设备、芯片设计、材料等多个细分领域的龙头企业。本次减持公告的一个显著特点是,多家公司选择了询价转让方式。澜起科技、灿勤科技、晶升股份三家公司均发布了股东询价转让计划书,而非传统的集中竞价或大宗交易减持公告。

DeepSeek官宣大降价 首轮融资也有新消息 机构紧盯的概念股名单出炉

5月22日晚,DeepSeek宣布,V4-Pro模型API价格将在5月31日结束2.5折优惠后,永久调整为原价的1/4(即降价75%)。机构关注度方面,年内共有50只DeepSeek概念股获得2次及以上机构调研,其中,顺网科技已获8次机构调研,光环新网、普蕊斯、安凯微的被调研次数均达6次,龙芯中科、宇信科技、利亚德等7股均获4次以上机构调研。

5月24日晚间,A股多只短期连续涨停的上市公司集中发布股票交易异常波动公告,针对市场热炒的钙钛矿、英伟达合作、机器人、玻璃基板、电子布织机、工业AI等热门概念逐一澄清,提示业务落地不及预期、概念炒作过热等多重风险,引导投资者理性看待短期股价波动。

机构观点

银河证券:钠离子电池行业2026年有望迎来产业奇点

银河证券研报称,龙头引领,钠离子电池行业2026年有望迎来产业奇点。2026年宁德时代“极域之约”超级科技日,宣布钠新电池预计将于2026年第四季度正式规模化量产,随着行业龙头实现钠离子电池的量产落地,将对整个产业链形成明确的拉动效应。银河证券认为,动力、储能、两轮车将成为重点放量的领域:动力方面,钠电解决电动化“北上”难点,叠加经济性兑现,中低端动力放量可期;储能方面,钠电凭借宽温域、高安全性、高放电功率三大优势,有望大规模放量;两轮车领域同时,凭借低成本与高性能的综合比较优势,钠电有望实现对铅酸电池的大规模替代。银河证券预计,2026、2027及2028年钠离子电池出货量将达到25GWh、92GWh、221GWh,同比增长188%、263%、140%,到2030有望突破600GWh。

国金证券:太空光伏建议围绕四大主线布局

国金证券研报表示,太空光伏已进入通信奠基、算力启航的高速增长期,柔性太阳翼渗透率快速提升,航天级辅材成为产业链关键瓶颈与高盈利环节。建议围绕四大主线布局:一是适配低温与太空环境的导电浆料;二是柔性封装核心UTG/CPI盖板与基板材料;三是潜在空间级封装胶粘材料;四是高可靠性互联材料。

中信证券研报认为,金属包装凭借坚固抗压、密封防腐、可回收等优势在包装行业中占据重要地位。二片罐行业在经历龙头并购落地及冗余产能海外转移后,行业从内卷竞争红海走向龙头协同、供需格局改善的良性状态,2025年12月成功打响二片罐提价第一枪,有望打开制罐企业盈利上升通道。此外,海外市场拓展方兴未艾,未来伴随波尔战略收缩至优势区域深耕,中国制罐企业有望获得更多全球市场拓展空间,逐步构建全球产能布局。中信证券综合梳理两条投资主线:一、国内行业格局改善,龙头企业议价能力提升带动盈利修复;二、海外市场拓展加速,高毛利海外业务贡献增量利润。

中信建投证券研报认为,受耗材集采、医疗合规要求提升等因素影响,A股申万医疗器械指数2020—2024年持续下跌,2025年先涨后跌,展望未来,随着政策影响逐步出清,企业战略调整后业绩复苏,器械板块有望迎来估值、业绩双修复,建议2026年加配医疗器械板块,主要机会来自业绩复苏、出海、手术机器人、脑机接口等,以及积极转型的公司。2026年ASCO年会(美国临床肿瘤学会年会)94项中国研究中选口头报告,依沃西单抗登上全体大会,标志着中国创新药全球学术影响力迈上新台阶,建议关注ASCO会议进展。

华泰证券:AI超节点驱动交换芯片二次成长

作为数据中心互联的核心组件,交换芯片用于处理数据交换和报文转发,占交换机成本比例达30%以上。看好26年起交换芯片在AI驱动下开启二次成长:1)万卡级以上集群需要更加稳定可靠的网络系统,推动数据中心Scale out交换机向更高容量、速率发展,Scale out交换芯片有望量价齐升;2)超节点架构或为国产算力追赶海外算力的破局之道,超节点放大集群内Scale up作用,交换芯片配比通常高于Scale out,未来或催生大量交换芯片需求。2028年国产交换芯片市场空间有望达到242亿元,26-28年CAGR为96%,建议关注海外龙头及国内自研技术领先的芯片商。

招商证券:聚焦科技主线、出口高增与产能出清

(来源:天天基金网)