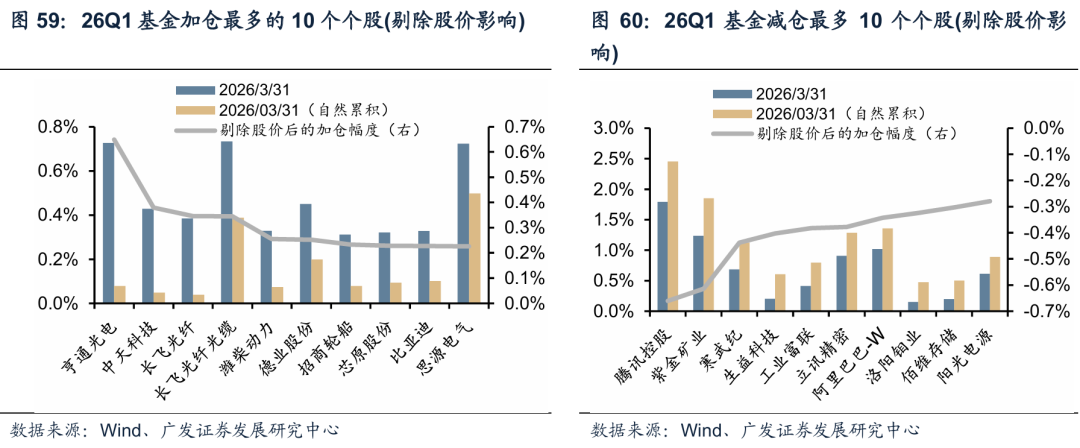

广发策略:国内外巨型IPO前后 市场有何规律?

一、国内外巨型IPO前后,市场有何规律?

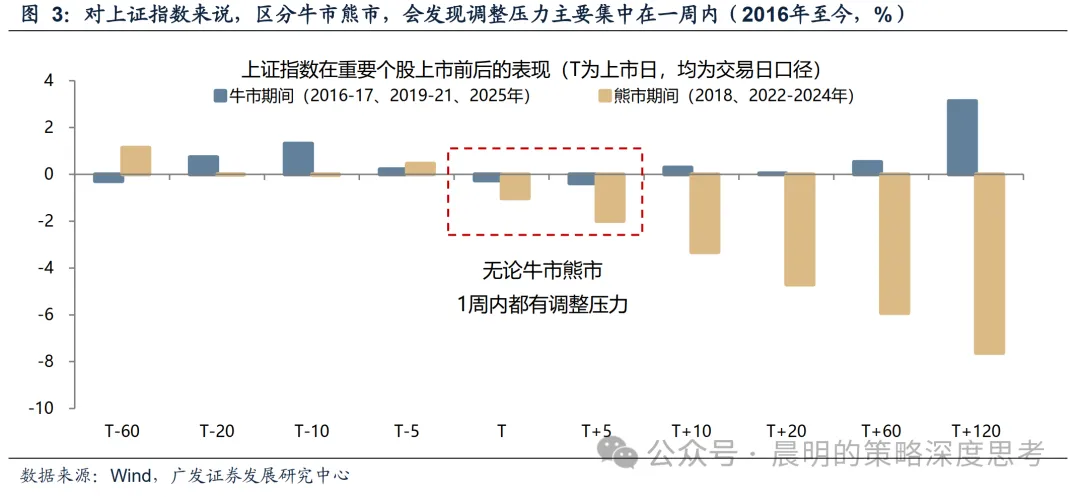

(1)对指数存在影响?短期冲击并非必然。

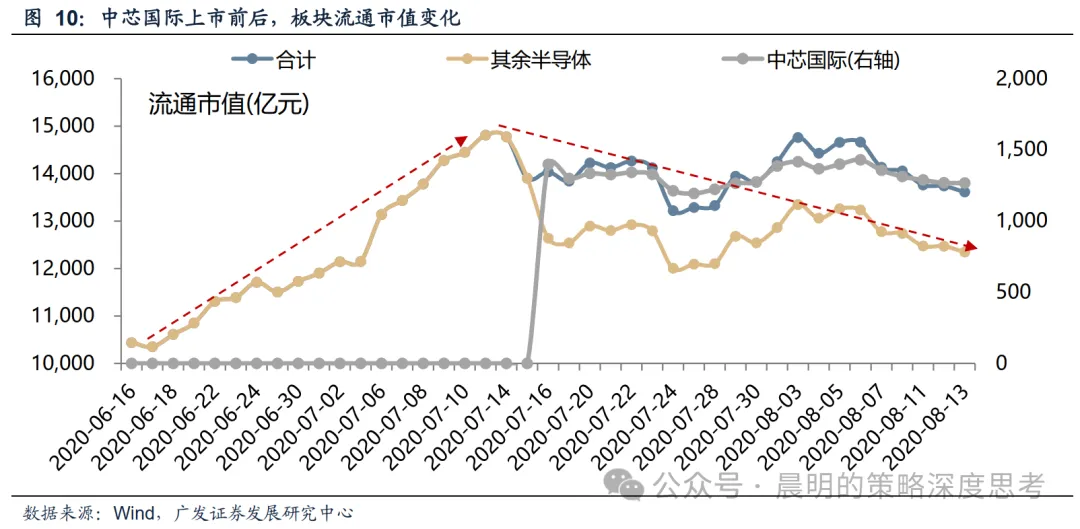

从A股市场来看,巨型IPO上市后,对于大盘的影响有限。牛市期间的调整压力要远远小于熊市期间,仅在1周内略有反映。背后的原因可能是,牛市期间增量资金更加充裕,市场对于IPO抽水的抵抗力更高。

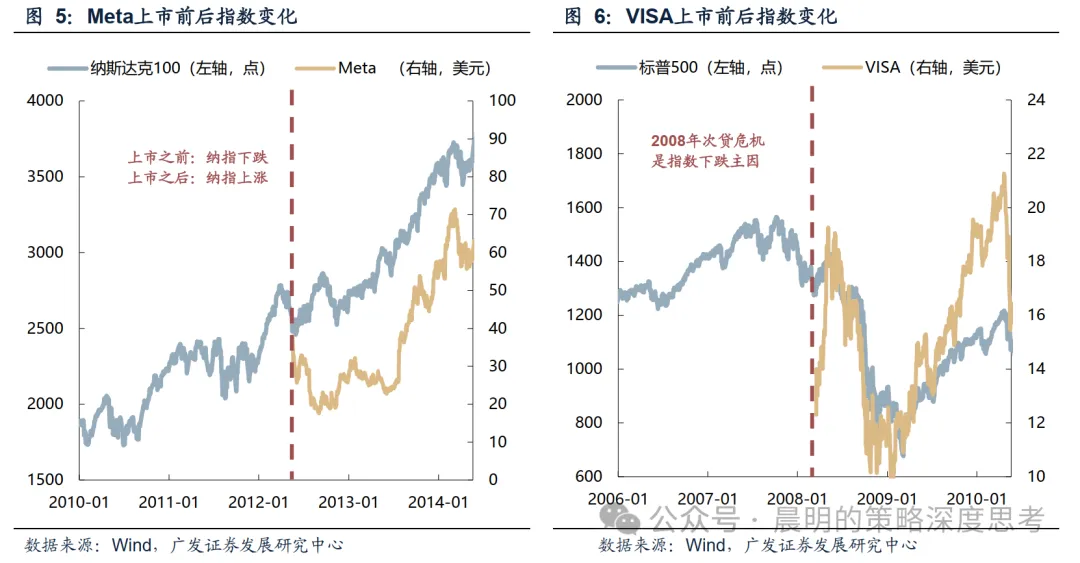

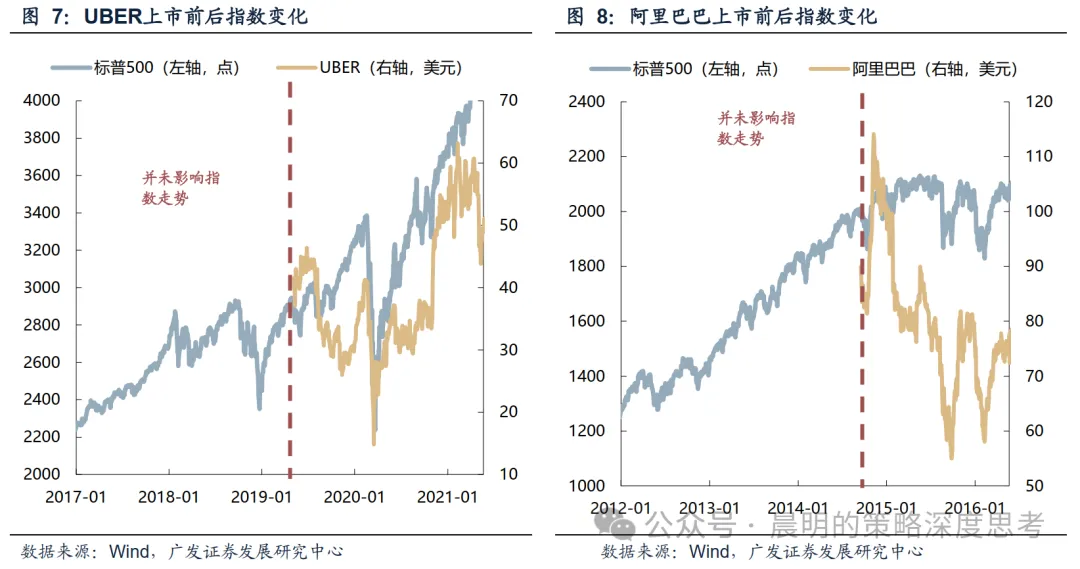

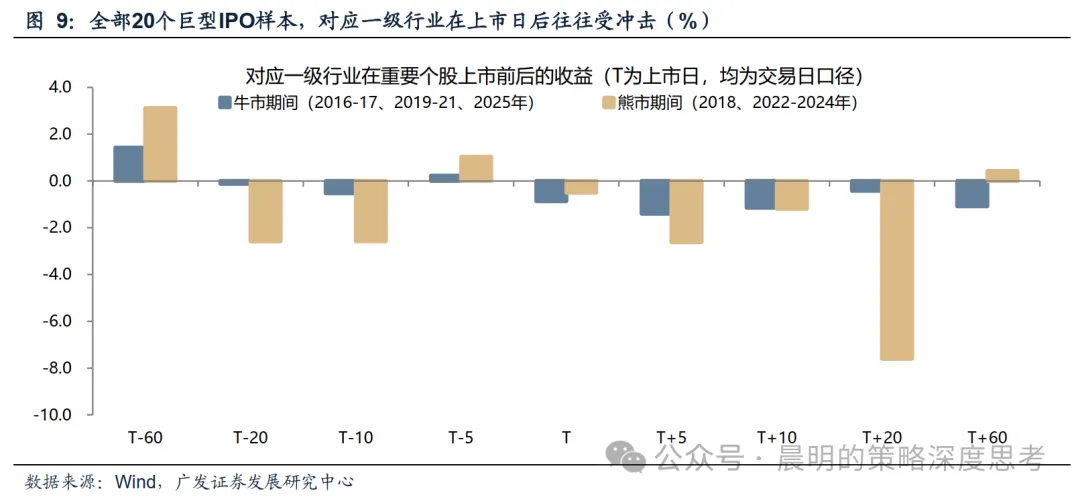

美股的经验也同样显示,冲击并非必然,反而可能会推动对应板块热度。

(2)上市后行业风格变化?短期有冲击,产业趋势决定中长期方向。

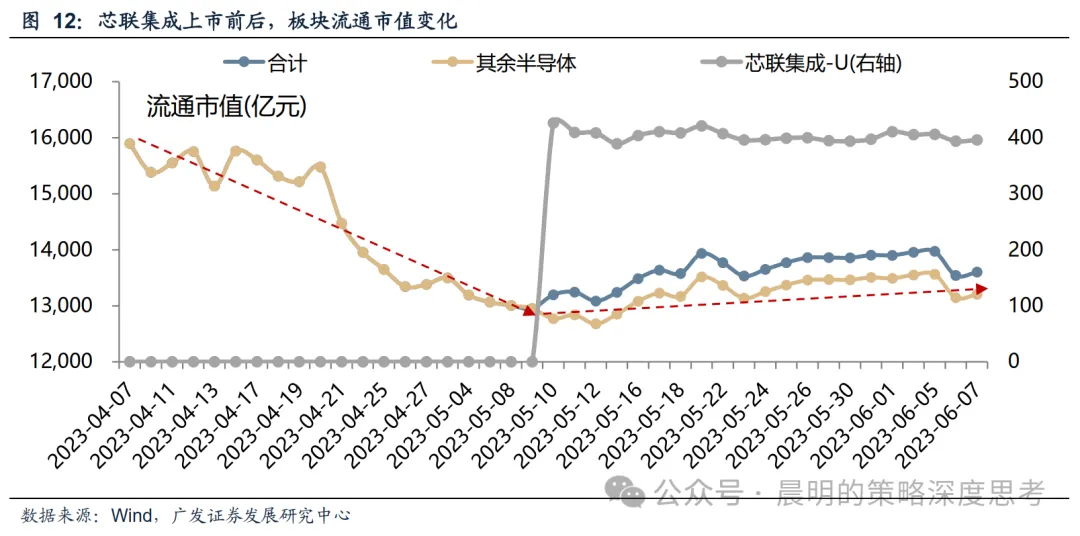

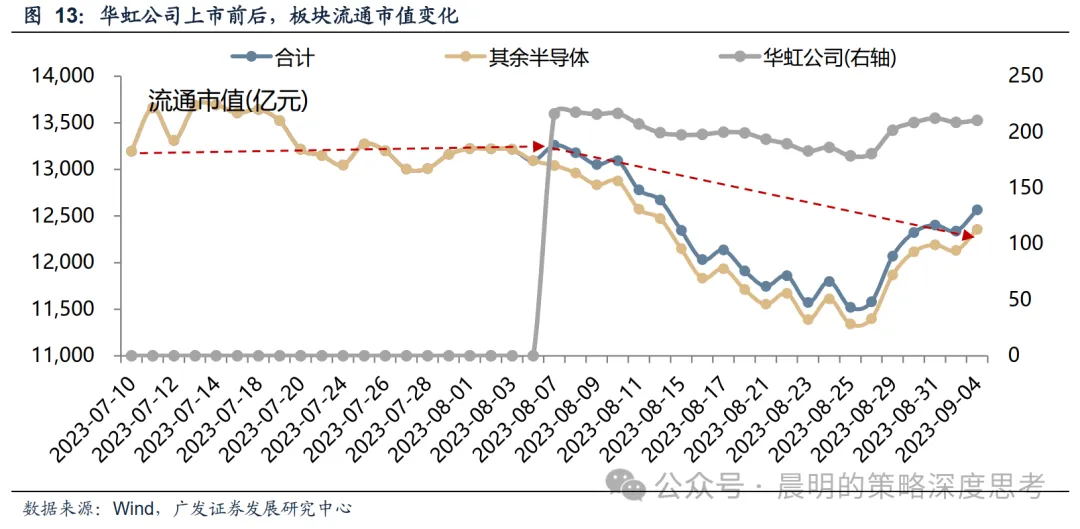

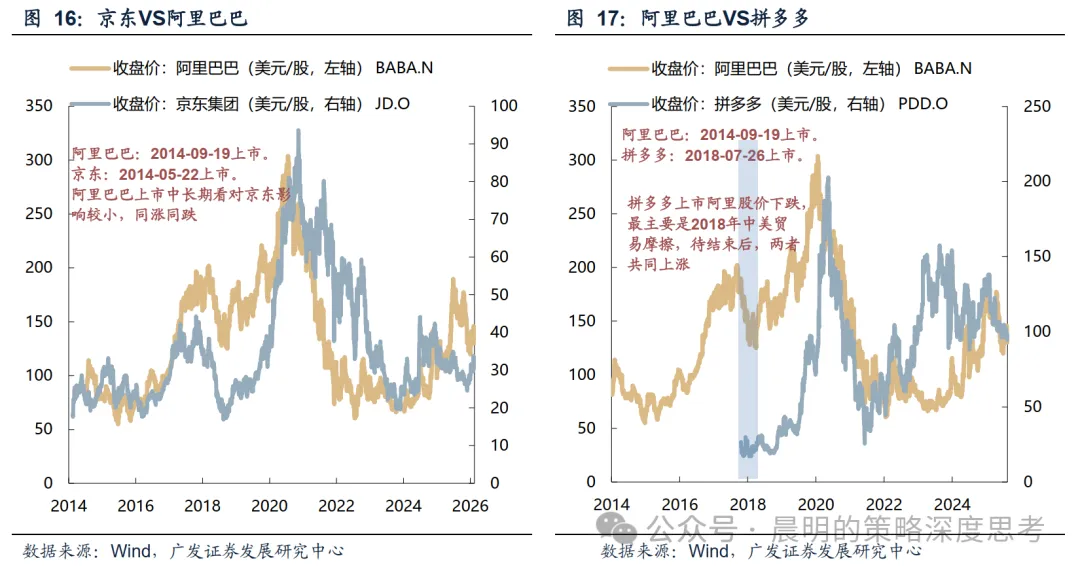

市场常担忧巨型IPO上市后,资金从同类公司撤出涌入新股,即所谓板块内部的虹吸效应,这种现象在A股短期确实存在。

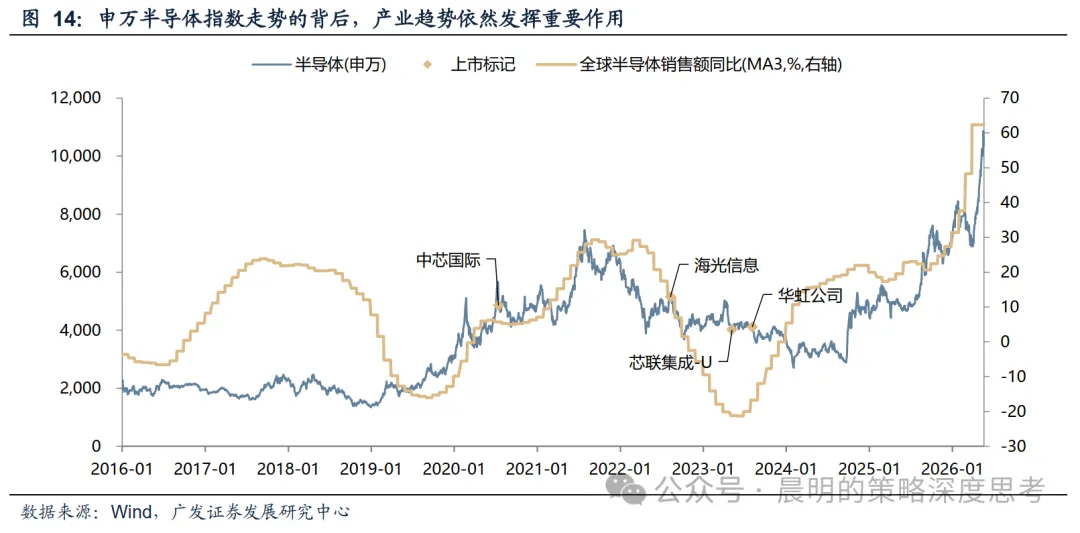

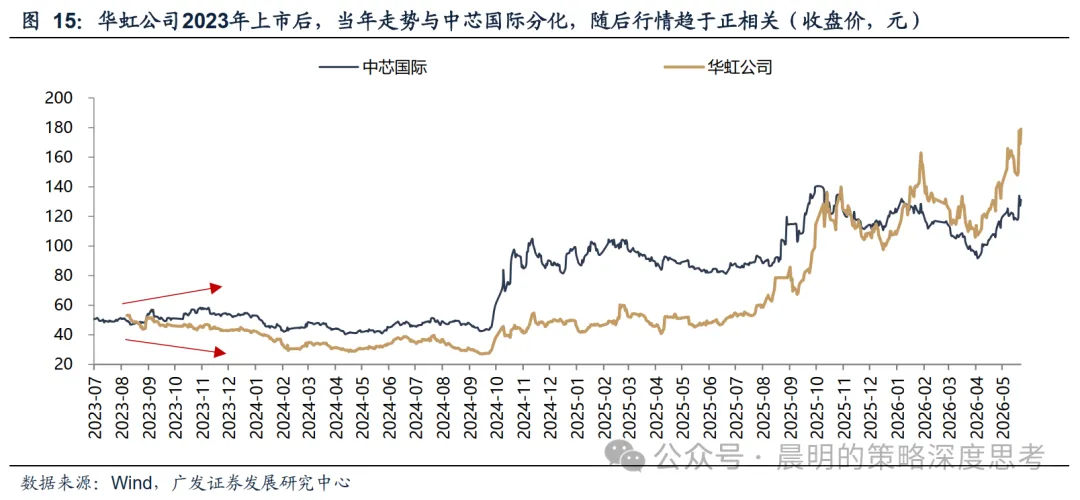

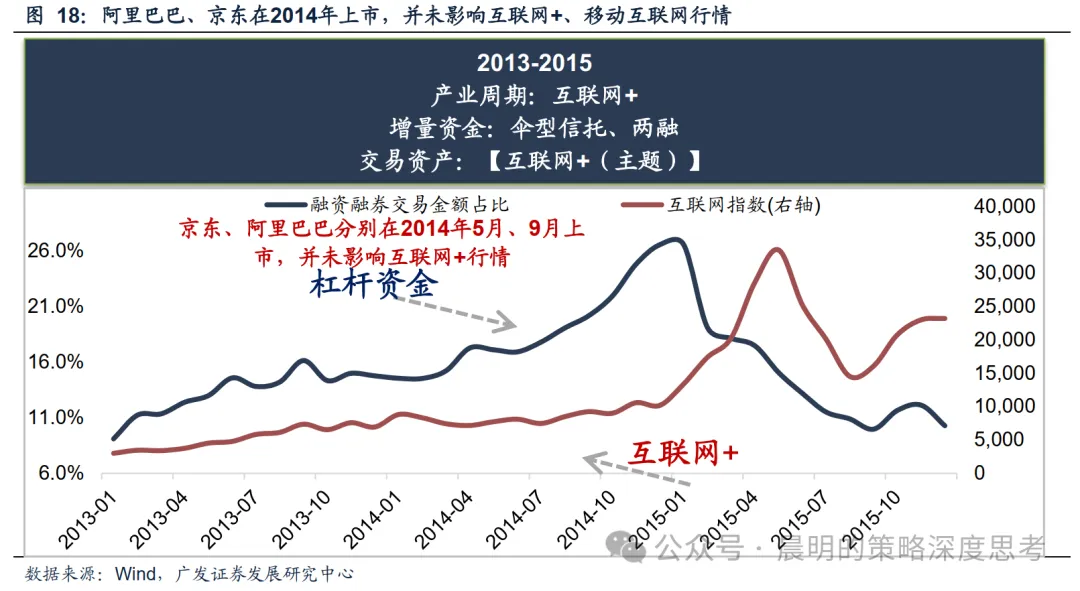

但拉长看,国内外股市都是产业趋势决定行业风格演变,而非单一IPO事件。新玩家、老玩家行情重回正相关,而非资金存量博弈。

(3)上市后产业趋势发生变化?需求是产业趋势的主因,而非巨型IPO本身。

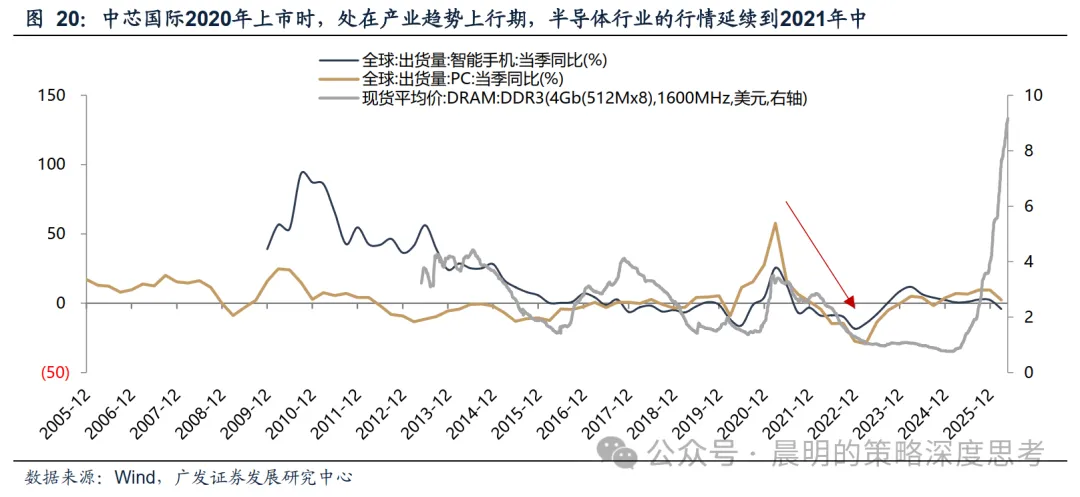

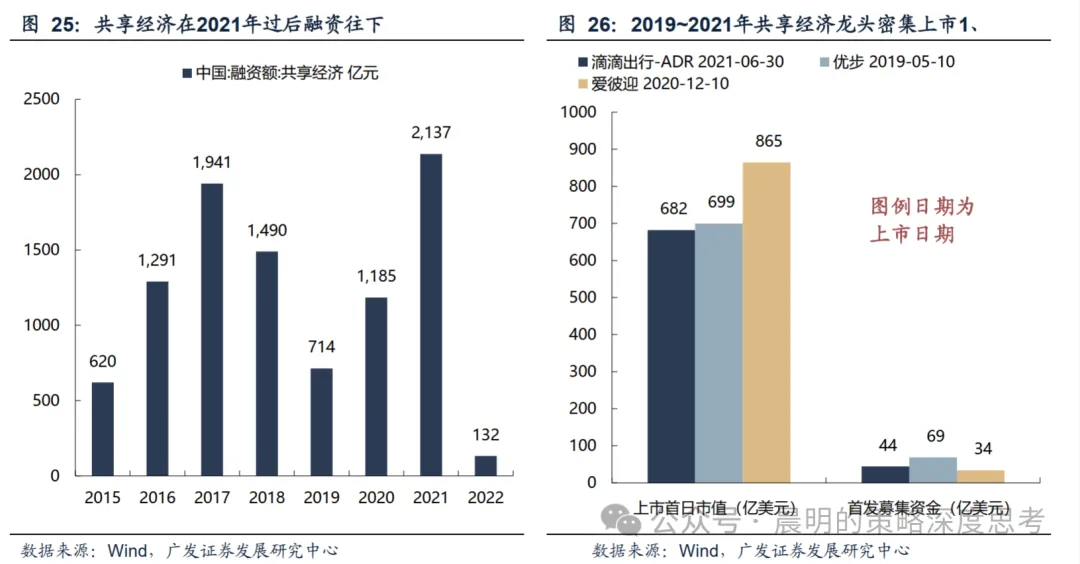

巨型IPO对于产业趋势有两条路径:【产业景气-巨型IPO扩产-需求较弱、供大于求-产业萧条】,【产业景气-巨型IPO扩产-需求旺盛、供小于求-产业趋势延续(从涨价到放量)】,两者最大区别是未来需求,即上市融资带来的产能,能否被持续增长的需求所消化。

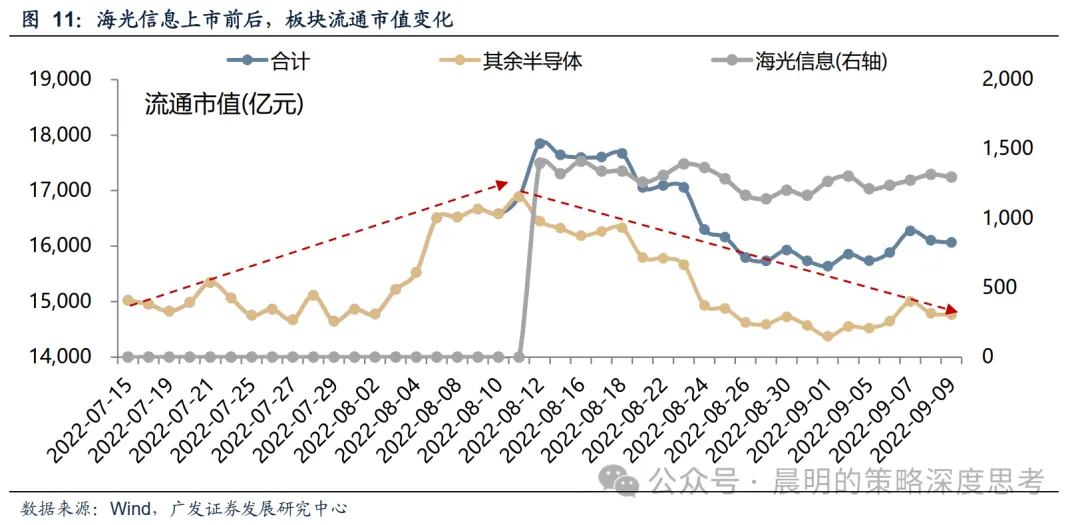

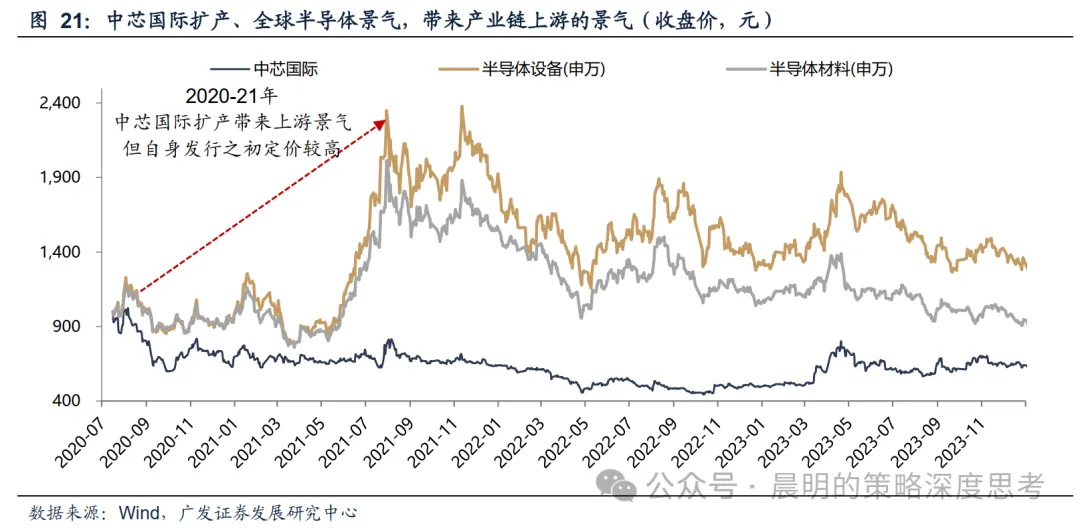

以2020年中芯国际上市作为案例可见一斑:①如果底层需求向好,龙头上市后便于融资、扩产,可以带来产业链的景气,如2020-21年,全球消费电子、汽车芯片需求旺盛,半导体上游景气向好;②如果需求发生转变,那么龙头的扩产会导致供大于求,从而景气回落,如2022-23年。

同样,近期长鑫科技上市预计募集资金295亿元用于扩产,这种“融资→扩产”的闭环一旦建立,只要AI的底层需求未发生改变,就能成倍地放大产业链上下游景气,直接拉动上游设备、材料等环节的订单,形成产业趋势的直接驱动力。

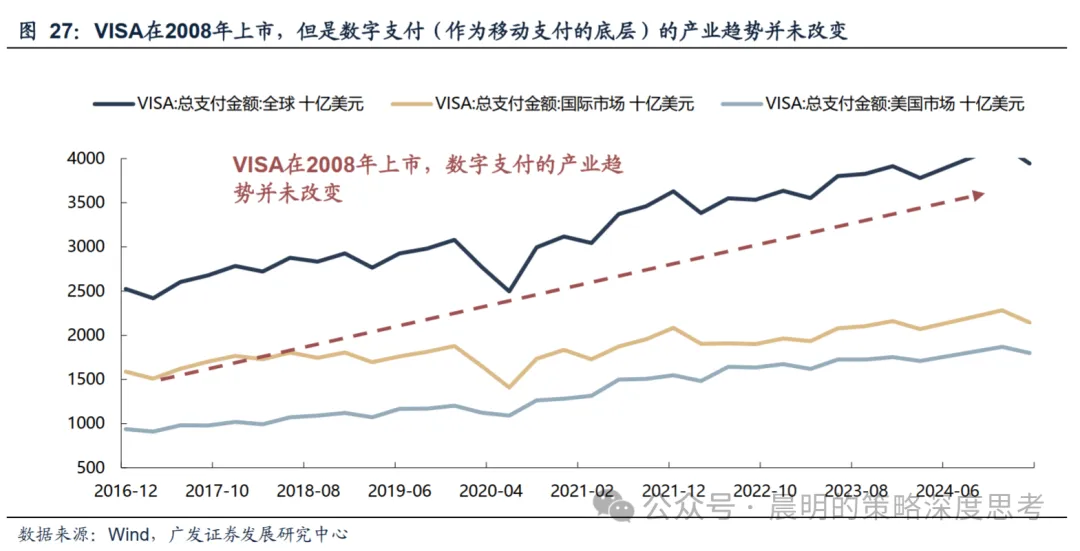

聚焦到美股,也有相似的逻辑。如果行业高度依赖用户红利,巨型IPO可能意味着渗透率接近饱和、商业模式红利兑现完毕,需求继续大幅扩张的程度有限;反之,若属于基础设施型赛道,其需求锚定于经济活动的底层环节,则IPO更多是发展阶段的里程碑,而非趋势的终点。

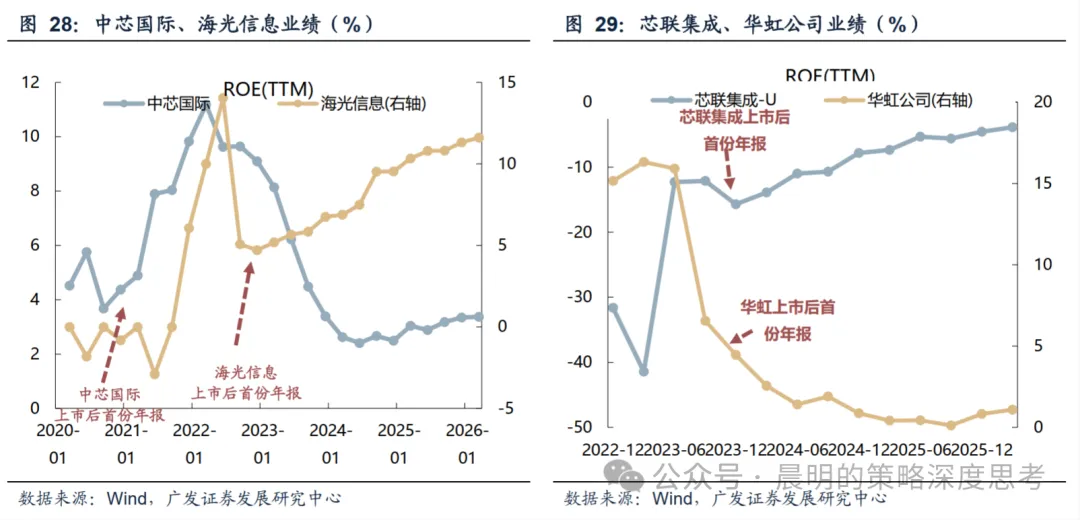

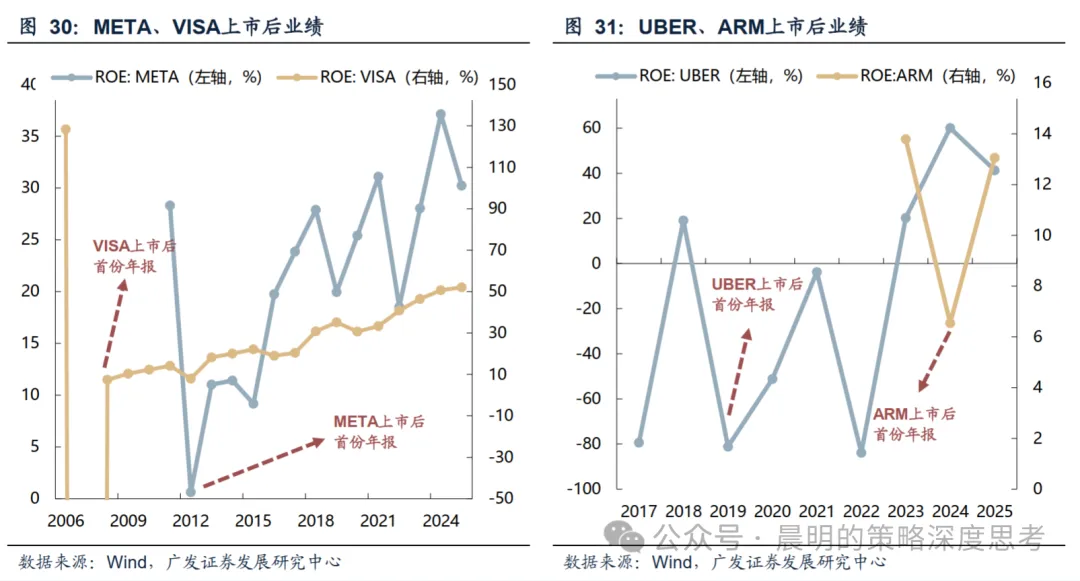

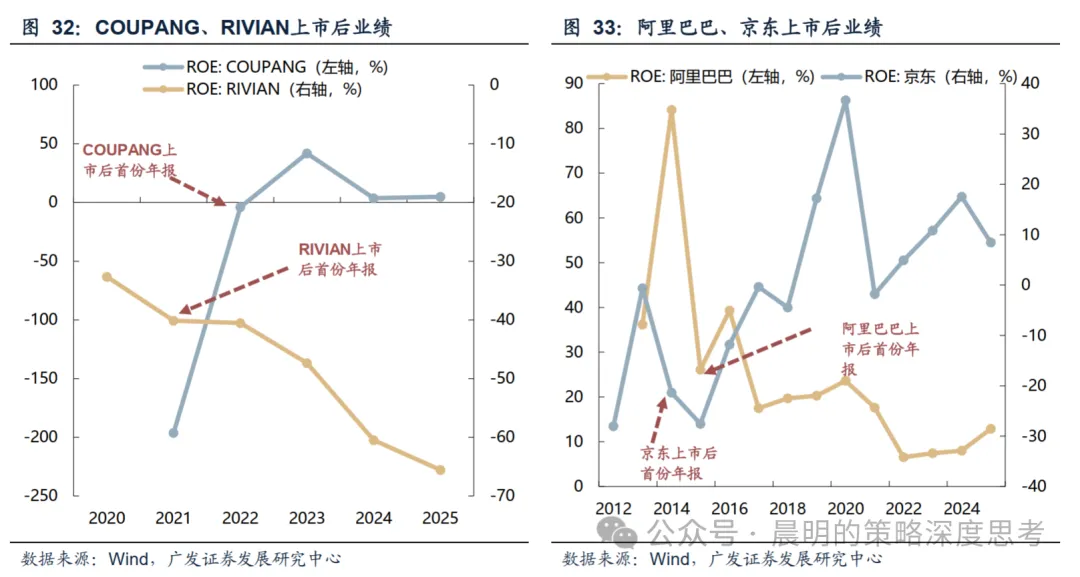

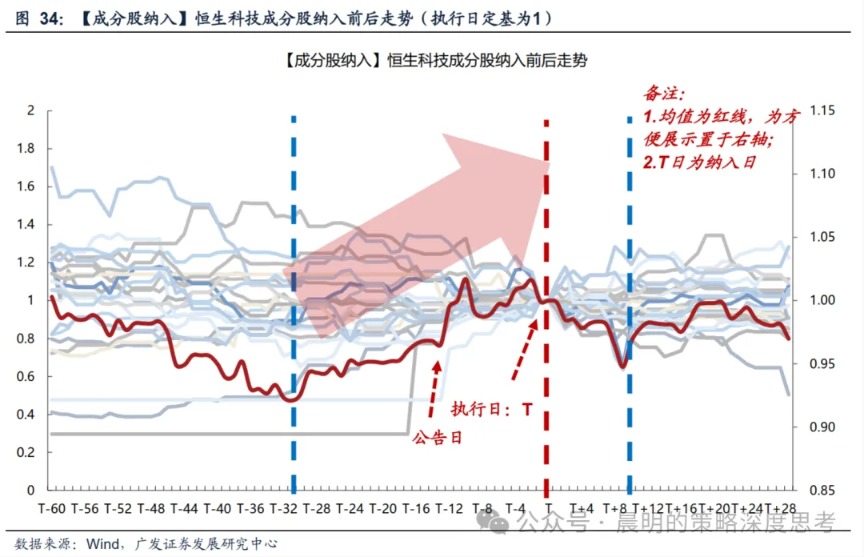

(4)上市后是否发生业绩变脸?仅是结构性个例。A股的4家大型半导体公司上市后,多数ROE持续改善;美股财务数据的短期波动也往往有结构性的解释(例如股权激励等一次性开支、以亏损换规模等)。

二、如何看待恒科调仓和IPO过后的解禁潮?

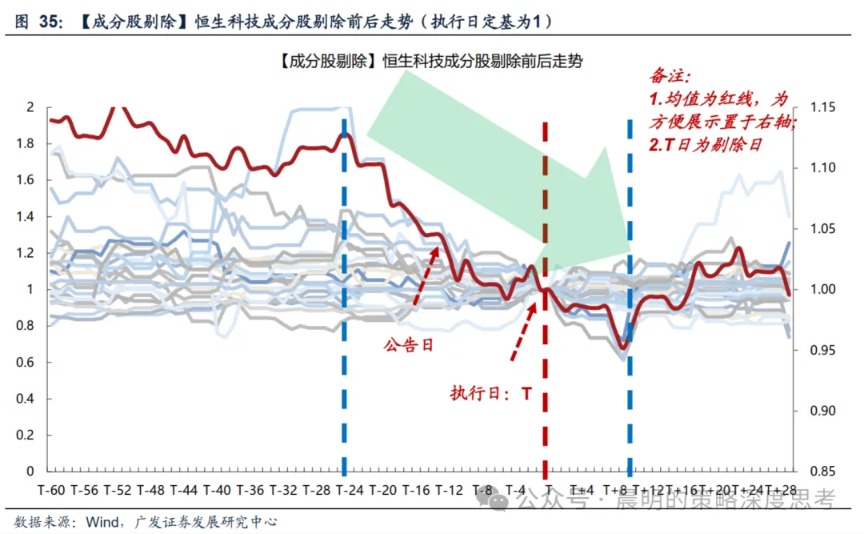

(1)恒生科技指数调仓:港股机构投资者对指数调仓的预测相对到位,复盘所有恒科调仓,在纳入(执行日)之前30天左右,通常股价就会开始上涨;执行日后无论纳入或剔除,通常下跌,一周内调整结束。

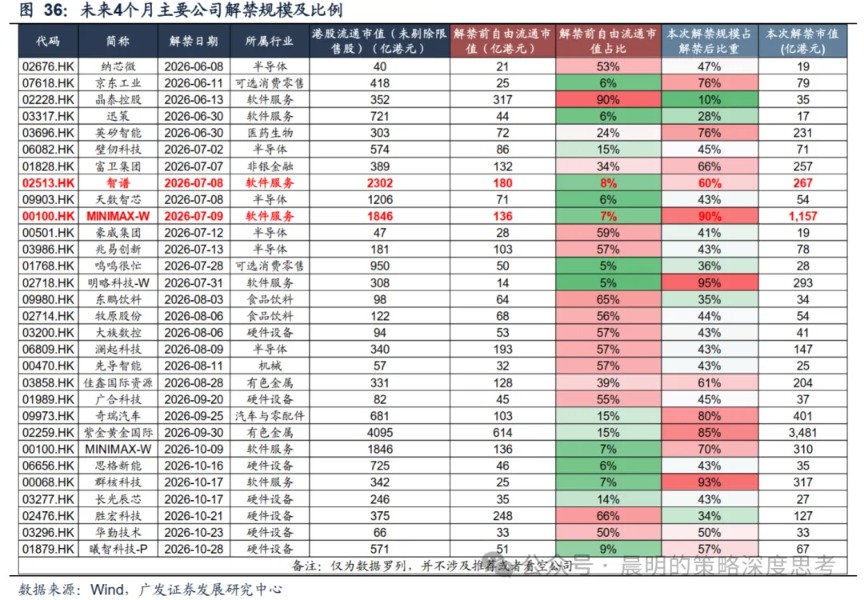

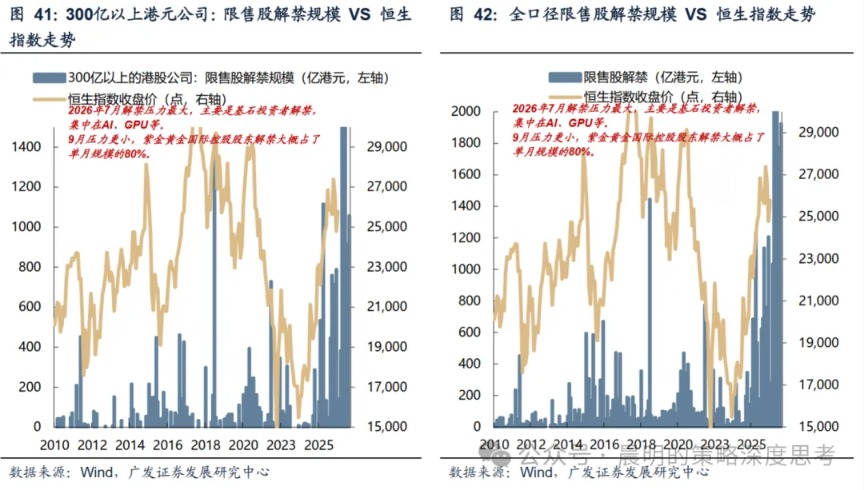

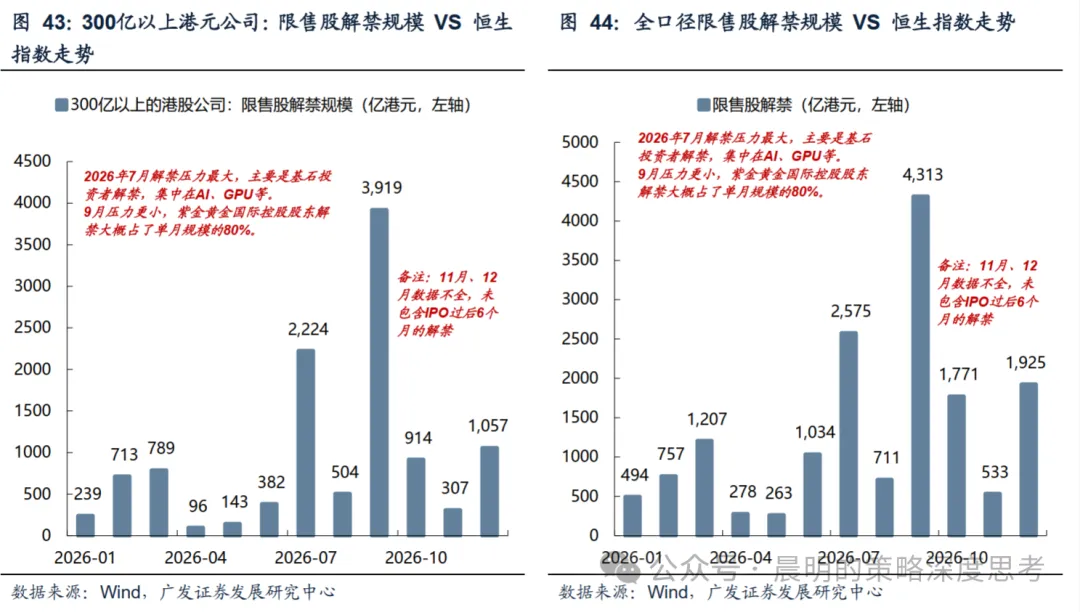

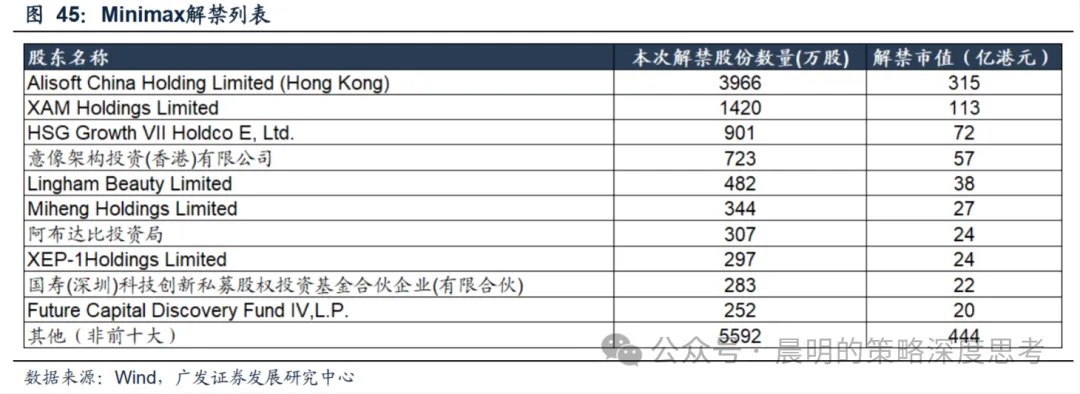

(2)2026Q3港股7600亿港元解禁潮: 9月虽有4000亿港元解禁,但大部分来自于紫金黄金国际的大股东解禁;7月超2000亿港元,主要来自基石投资者,压力更大,涉及大模型(Minimax、智谱)、GPU(壁仞科技、天数智芯)、存储、医疗、高端制造等板块。港股通账户无法参与打新却需承担解禁风险,成为南向资金主要担忧。

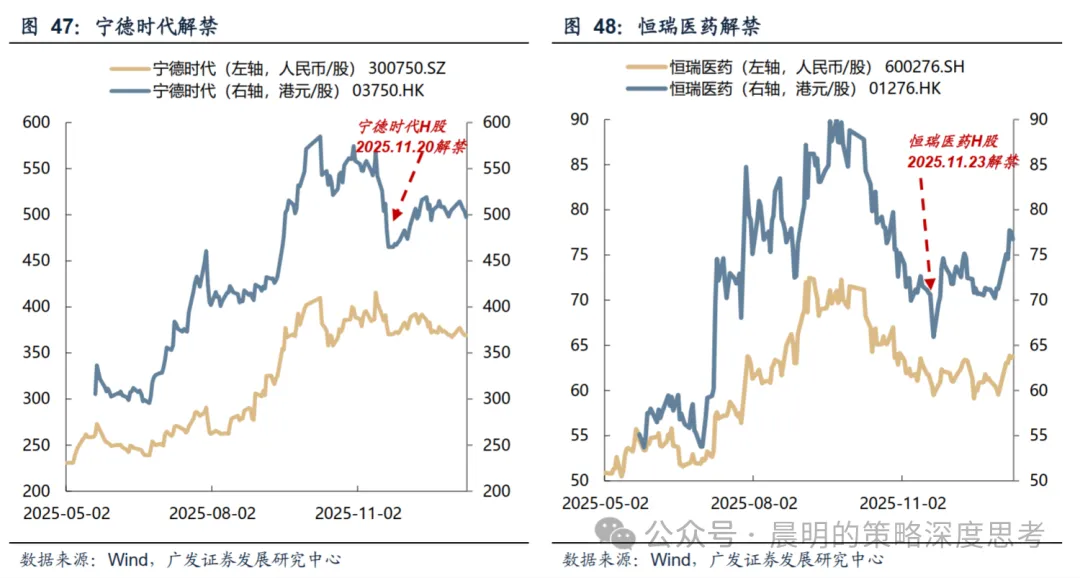

(3)解禁释放流动性?倾向于不会。解禁主体为基石投资者,退出后回流二级市场意愿较低。但历史复盘显示,解禁更多是情绪冲击:解禁前个股下跌最多,解禁时股价见底,解禁后大概率形成阶段性底部,若高峰平稳度过,或带来利空出尽机会。

核心假设风险:地缘政治风险,海外通胀风险,国内稳增长政策低预期等。

(来源:天天基金网)