AI算力的「幕後英雄」?宏和科技赴港IPO深度解析原創

AI算力的「幕後英雄」?宏和科技赴港IPO深度解析

原創

A股上市公司宏和科技(603256.SH)近日正式向港交所遞交上市申請,擬發行H股,由中信證券擔任獨家保薦人。這標誌著這家深耕電子布領域的龍頭企業,即將邁向「A+H」雙資本平台的新階段。

得益於全球AI的高速發展,宏和科技的A股股價今年以來已漲超257%,市值也達到了1,191億元人民幣。宏和科技能為港股投資者帶來怎樣的期待?

產業鏈定位:電子產品的「骨骼」與AI時代的剛需

電子布,這一此前鮮為普通投資者熟知的細分材料,因AI算力革命突然站上風口。

電子布是由電子紗(一種特殊玻璃絲)經過梳理紗線、上漿固定、織布等幾個步驟織成的平紋織物。不同於普通布料,電子布具有絕緣、高強度、高耐熱、高耐化學性、高耐燃性等優點,我們平日用的高性能電腦、高端手機、汽車電子、手機、寬帶網絡設備、AI設備等,裡邊都有電路板,而電子布就是用來做電路板「底座」(覆銅板)和電路板本身的核心原材料,換言之,電子布是我們日常使用的各種電子消費品的「幕後英雄」。

電子布的產業鏈上游為電子紗行業,占電子布總成本約50%-75%,而電子紗的上遊可延伸至高嶺土、石灰石、硼鈣石等核心原材料;電子布的下游為覆銅板行業,覆銅板是印製電路板的重要上遊原材料,而印製電路板是現代電子設備中不可或缺的基礎組建,被譽為「電子產品之母」,從消費電子、新能源汽車、5G/6G通信,到AI與算力基礎設施,都離不開印製電路板。換言之,AI、消費電子、汽車電子等行業需求越大,需要的電路板和覆銅板就越多,電子布的需求自然也水漲船高。

根據玻璃類型劃分,電子布又可分為普通電子布和特種電子布。

普通電子布是印製電路板的基礎材料,介電常數(Dk)和介電損耗(Df)相對較高,包括厚布、薄布、超薄布和極薄布,主要應用於通用家電、汽車電子、消費電子、網絡通信等場景,超薄布和極薄布則主要用於高端消費電子產品。

特種電子布則在常規電子布基礎上通過玻纖材料、紗線結構與織造工藝等定製化設計,實現低介電損耗、低熱膨脹、高均勻性及高可靠性等關鍵性能提升的功能型電子布,包括低Dk/Df布、低CTE布及石英玻璃纖維布,通常用於AI服務器、數據中心、高端通信基站等應用場景。

在AI技術爆發式增長的背景下,AI算力硬件迭代催生的印製電路板行業結構性增長,迫使印製電路板朝著高頻高速、低信號損耗、極佳穩定性等方面晉級,電子布作為印製電路板的核心原材料之一,也必然朝著低Dk/Df、低CTE(熱膨脹係數)等高功能性方向迭代升級。

宏和電子專注於極薄布、超薄布等高端普通電子布以及低Dk/Df、低CTE等特種電子布的研發、生產和銷售。

根據其聘用的弗若斯特沙利文撰寫的報告,在高端普通電子布領域,按2025年極薄布和超薄布加總的收入規模計算,宏和電子排名全球第一,市場占有率約20.5%,其在此領域的最大競爭對手或為台玻,後者在超薄電子布領域具有優勢。

在特種電子布領域,宏和按2025年低Dk/Df布收入規模算全球排名第七、在內地排名第三,市占率約4.0%,而內地排名第一和第二分別為中材科技(002080.SZ)的子公司泰山玻纖和還未上市的光遠新材;按2025年低CTE布收入規模算,宏和電子或排名全球第三、內地排名第一,市占率約5.0%。其他市場份額更大的競爭對手主要為日企和台企。

此外,宏和也研發及生產電子紗,主要供自身生產所需,實現電子紗與電子布一體化研發及生產,並已戰略性布局極低Dk/Df及極低CTE布等下一代先進材料,以把握6G、AI、高性能計算、高端通信及高端消費電子的發展機遇。

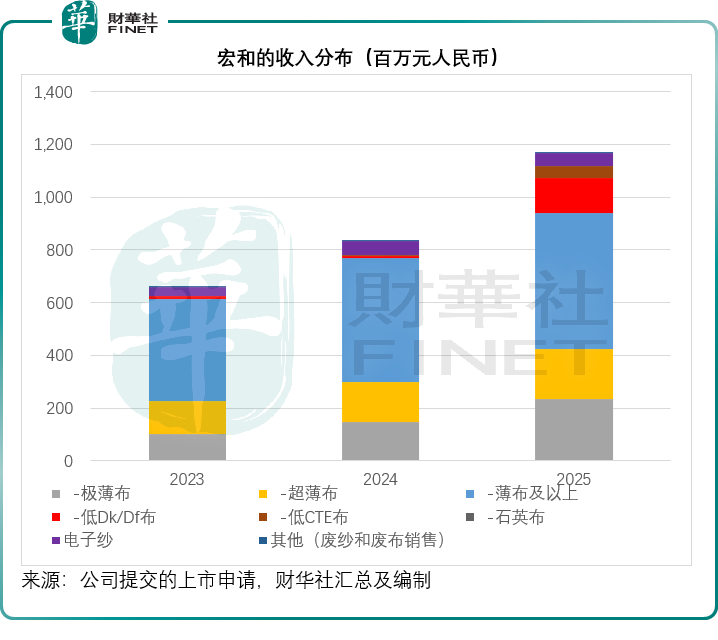

見下圖,2025年,該公司的特種電子布增長十分迅猛,低Dk/Df布和低CTE布的收入年增幅均以十倍計,但從貢獻比重來看,普通電子布仍是其主要的收入來源。從利潤率來看,2025年低Dk/Df布和低CTE布的毛利率分別為55.15%和73.04%,遠高於普通電子布平均毛利率31.59%。可以預見,隨著特種電子布的增長加快,其整體毛利率有望得到進一步提升。

財務透視:業績爆發與「資金饑渴」並存

2023年,受行業周期影響,宏和曾陷入虧損,錄得淨虧損0.61億元(單位人民幣,下同)。但隨著AI需求的釋放,2024年公司順利扭虧,2025年更是迎來了業績狂飆:全年營收同比增長40.31%,至11.71億元,其中極薄布和特種電子布的收入增幅分別達到58.85%和13.27倍;歸母淨利潤同比增長7.86倍,至2.02億元。進入2026年,增長勢頭依舊迅猛,其A股公告(按中國會計準則編制)顯示,第1季收入同比增長79.72%,至4.42億元,扣非歸母淨利潤同比增長401.36%,至1.38億元。

產品結構的優化直接體現在毛利率上。該公司的綜合毛利率從2023年的7.3%一路攀升至2025年的35.09%,高毛利的特種電子布和低CTE布,隨著產能釋放,已成為公司利潤增長的核心引擎,2025年貢獻毛利1.07億元,占其總毛利的25.92%,而該部分業務的收入僅占總收入的15.24%。

亮眼業績的背後,需要留意宏和科技的財務狀況。該公司正處於產能擴張的關鍵期,資本開支或遠超其自身造血能力。2025年,該公司來自經營活動的淨現金流入有2.94億元,但是用於投資活動的淨現金流出高達7.66億元,其中有8.17億元用於購置物業、廠房及設備和使用權資產,抵消了出售金融資產所得的收益。

2025年末,其流動比率從年初的1.52倍降至1.18倍,槓桿率(資產/淨資產)則從年初的1.73倍升至1.99倍。

產能藍圖:80億大手筆的想象空間與隱憂

目前,宏和在上海設有一個電子布生產基地,在湖北省黃石市設有一個生產電子紗和電子布的生產基地。

2025年,其電子布產能為227.186百萬米,電子紗的實際產能為7,964噸,產能利用率分別達到106.1%和98%,幾乎為滿產狀態。

值得留意的是,該公司正在黃石新建年設計產能1,254噸的特種電子紗生產線,而在本次遞表之前,該公司才於3月以每股40.01元的價格完成A股定增,募資9.82億元,用於這個項目的建設。

另外,該公司也與黃石市政府訂立投資協議,將就高端電子紗和高端電子布綜合生產設施進行投資,計劃總投資額為80億元人民幣,已啟動建設籌備階段,預計項目建成後,電子布年度設計產能可達150百萬米。

巨額的擴產計劃,對公司的資金實力提出了極高要求。80億元的投資規模是其2025年全年經營活動淨現金流入的27倍。根據其中國會計準則編制的2026年第1季財務報錶,2026年3月31日,宏和持有現金9.90億元,大部分應來自3月份A股的定增,主要用於黃石的特種電子紗生產線,而非與黃石市政府訂立的投資。

因此,赴港上市或成為公司補充流動資金、支撐擴產計劃的重要選擇。此外,香港作為國際金融中心,能夠幫助宏和科技對接全球機構投資者,提升國際品牌影響力,助力海外市場拓展--2025年公司海外收入達1.58億元,同比增長88.85%,海外市場已成為重要的增長極。

但是潛在風險也不容忽視。高端電子布擴產周期長、設備依賴進口,若設備交付、產能爬坡延遲,將影響公司的業績兌現,從而拖累其港股估值。

更值得關注的是,宏和的擴產計劃存在「槓桿過高」的隱患。2026年3月末,該公司總資產僅45.02億元,卻要投入接近90億元進行擴產,槓桿率或將大幅提升,未來現金流將持續承壓。若AI需求增速放緩,新增產能無法消化,該公司將面臨產能閒置、資產減值、利潤下滑的三重打擊,這也是投資者需要警惕的核心風險。

行業競爭加劇:前有狼後有虎,龍頭地位難穩

宏和所處的高端電子布行業,正迎來前所未有的競爭壓力。在國際市場,日企憑藉長期的技術積累、穩定的客戶資源,仍占據全球70%以上的高端電子布產能,這些企業不僅技術領先,還通過降價搶單、技術封鎖等方式,擠壓國產企業的市場空間;在國內市場,中國巨石(600176.SH)、中材科技等同行也在加速布局高端電子布產能,這些企業的產能規模、成本控制能力均優於宏和科技,未來將對其市場份額形成直接衝擊。

從產品競爭力來看,宏和科技雖然在極薄布、低CTE布領域具備優勢,但在低Dk/Df布等更高端的特種電子布領域,仍與泰山玻纖、光遠新材等國內同行存在差距。此外,公司的核心技術仍與日企存在差距,高端電子布的核心配方、織造工藝等仍有提升空間,若無法持續突破技術瓶頸,未來在行業競爭中將逐漸處於劣勢。

此外,替代技術的出現也可能對電子布行業形成衝擊。目前,已有企業在研發高性能樹脂、碳納米管等新型PCB基材,若這些材料能夠實現量產並替代電子布,將對整個電子布行業的需求形成致命打擊,宏和科技也將面臨生存危機。

結語:狂歡之下,理性回歸

宏和科技遞表港交所,是AI風口下國產高端材料企業的一次嘗試,也是其應對行業競爭、緩解資金壓力的必然選擇。不可否認,該公司憑藉在高端電子布領域的布局,抓住了AI需求爆發的機遇,實現了業績的快速增長,也在國產替代的進程中扮演了重要角色。

但我們不能被股價的暴漲和業績的狂歡所迷惑,更需要看到公司背後的隱憂:過高的估值泡沫、激進的擴產計劃、激烈的行業競爭,以及周期性行業的內在風險。宏和科技的高增長,是行業景氣度與自身優勢共同作用的結果,但這種高增長能否持續,仍取決於AI需求的持續性、產能擴張的進度以及技術突破的速度。

對於港股投資者而言,宏和科技並非完美的投資標的,其稀缺性背後是較高的不確定性。赴港上市或許能為公司帶來短期的資金支持,但無法解決其長期發展中的核心問題。在AI風口逐漸降溫、行業競爭日益激烈的背景下,宏和科技能否守住龍頭地位,實現可持續發展,仍需時間檢驗。而對於市場而言,唯有理性看待企業的真實價值,才能在狂歡中避免踩坑--這既是對投資者的提醒,也是對宏和科技這類風口企業的審視。

(来源:财华社)

相關文章

- 前天

- 國星宇航遞表港交所:AI衛星第一股的星辰大海與盈利迷局

- 5月13日

- 佰維存儲再遞表港交所,AI紅利是東風還是暗湧?

- 5月7日

- 航空航天五軸機床龍頭拓璞闖關港股,有何看點?

- 5月6日

- 港股新股復盤:稀缺硬科技引熱潮,分化行情下的打新邏輯

- 5月6日

- 4月港股新股全景:首日「零破發」,硬科技集體翻倍

- 5月5日

- 鱘龍科技再叩港交所:魚子醬龍頭的生意經與水下隱憂

- 4月30日

- 基流科技遞表:獨立AI算力「小巨人」的高光與隱憂

- 4月30日

- 國產AI芯赴港潮中,二次闖關的雲天勵飛能否逆襲?

- 4月27日

- 望圓再遞表:高毛利下的增長隱憂

- 4月27日

- 美克生遞表港交所:一家AI輕資產儲能獨角獸的突圍與隱憂