【IPO速遞】獲騰訊、禮來入股,虧損擴大的禮邦醫藥再遞表港交所原創

年初以來,包括邁威生物-B(02493.HK)、德適-B(02526.HK)在內的18A生物科技公司實現了在港股掛牌上市。

截至發稿,仍有40家18A生物科技排隊等待上市,其中禮邦醫藥(江蘇)股份有限公司(以下簡稱「禮邦醫藥」)已是第二次向港交所遞交上市申請書,富瑞金融、美銀、華泰國際擔任其聯席保薦人。

2025年10月31日,禮邦醫藥首次向港交所遞交上市申請,但未能在六個月內通過聆訊,招股書狀態於近期顯示為「失效」。2026年5月4日,公司再度遞交上市申請,二次闖關港股IPO。

禮邦醫藥成立於2018年,創始人Gavin Xia博士與Jin Tian醫生均在製藥與醫療保健投資領域擁有豐富經驗,這或許也是公司能獲得眾多機構青睞的主要原因之一。

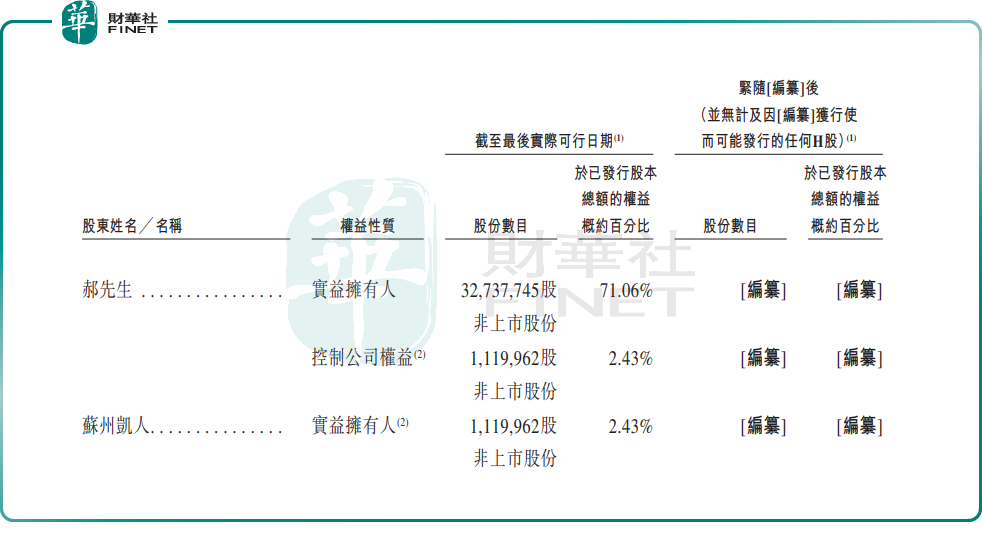

數據顯示,在2025年10月完成的融資中,禮邦醫藥投後估值達37.79億元人民幣,其股東陣容匯集騰訊(00700.HK)、禮來亞洲基金、GIC、華蓋資本等知名機構。

業務方面,禮邦醫藥高度聚焦於腎病高磷血症、腎性貧血、腎功能進展等未滿足需求領域,核心業務聚焦腎病全場景治療,搭建了「商業化產品+臨床後期核心產品+早期創新管線」的完整梯隊。

其中,商業化產品美信羅®為羅氏製藥(RHHBY.US)開發的長效促紅素,禮邦醫藥於2023年10月拿下其中國獨家商業化權益,並且當年就納入醫保,目前已覆蓋超300家醫院。

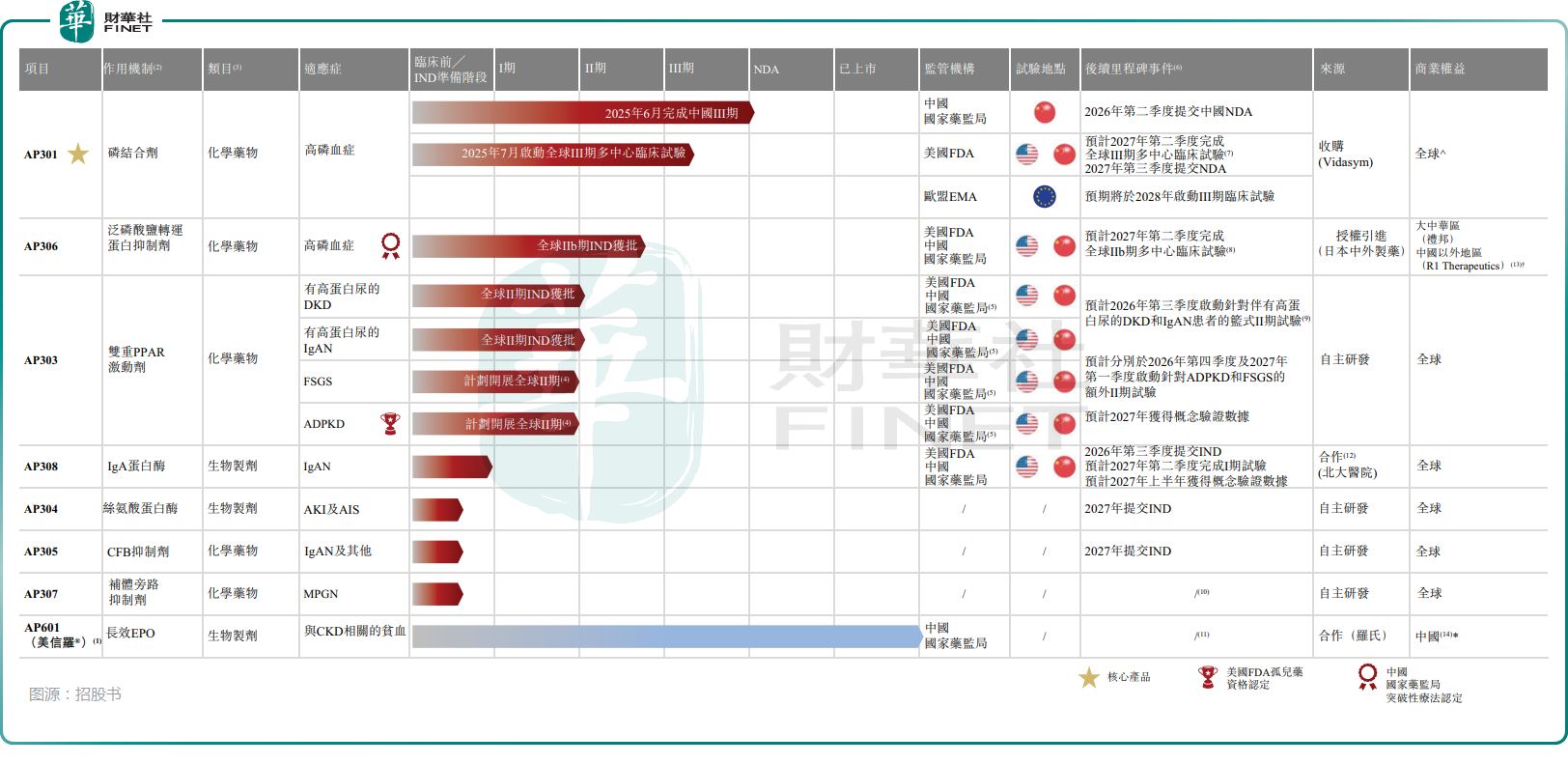

此外,截至今年4月27日,禮邦醫藥的臨床及臨床前產品組合由一款核心產品AP301及六款其他候選產品組成,包括:一款臨床後期候選產品(AP306)、一款臨床前期候選藥物(AP303),以及四款臨床前候選藥物(AP308、AP304、AP305與AP307)。

而最核心產品AP301為高磷血症口服磷結合劑,屬中國一類新藥,已完成中國III期註冊臨床,預計於2026年第二季度提交NDA,同步推進中美全球III期試驗;AP306為全球唯一臨床階段泛磷轉運蛋白抑制劑,同樣用於治療高磷血症,獲國家藥監局突破性療法認定,II期臨床數據顯著優於傳統藥物。

總的來看,禮邦醫藥的BD能力突出,AP301、AP306均為全球優質資產引進,其中AP301實現全球權益買斷、無後續提成;並已建立研發、生產、商業化端到端能力,揚州生產基地已建成,具備商業化量產條件。

但潛在隱憂同樣存在:兩大核心產品均為外購引進,自研管線尚處早期,其研發能力仍需持續跟蹤;另外,AP301與AP306適應症高度重疊,存在內部競爭風險。

業績方面,禮邦醫藥呈現出典型18A創新藥企特徵。2024至2025年,公司營業收入從652.5萬元(人民幣,下同)增至3055.6萬元,全部來自美信羅®銷售,其商業化銷售能力得到了初步驗證;期內毛利率由36.6%提升至44.0%,主要歸因於隨著銷售的增加,與許可商業化產品相關的每單位無形資產攤銷減少。

不過,2024年、2025年,禮邦醫藥分別虧損3.35億元、7.52億元,經調整淨虧損分別為2.86億元、3.81億元,虧損擴大主要因研發投入持續加碼,2025年研發開支達3.73億元。

另外,2024年、2025年,公司的經營現金流處於持續流出狀態,對於融資依賴較高。

此次赴港上市,禮邦醫藥擬將募集資金投往四大方向:一是用於候選產品的持續及計劃臨床開發及監管事務,重點包括核心產品AP301;二是用於推進候選產品(包括AP304、AP305及AP307)的臨床前開發;三是用於升級生產能力以及於候選藥物獲准銷售後將其商業化;四是用作營運資金及其他一般公司用途。

(来源:财华社)

上一篇新聞

相關文章

- 22分鐘前

- 4月港股新股全景:首日「零破發」,硬科技集體翻倍

- 1小時前

- 【IPO追蹤】高位回落60%!量化派(02685.HK)月底解禁再臨考驗

- 1小時前

- 【IPO追蹤】全球半導體風暴來襲,瀾起科技(06809.HK)漲超18%

- 4小時前

- 【IPO速遞】淘車車衝刺IPO:背靠騰訊和京東,估值超10億美元

- 5小時前

- 【IPO追蹤】赴港淨籌約10億港元!可孚醫療(01187.HK)遭遇高開「跳水」

- 6小時前

- 【IPO前哨】一瓶血清的「守城之戰」:90後女掌門攜江西生物衝刺IPO

- 19小時前

- 【IPO追蹤】樂舒適(02698.HK)股價持續下行,解禁影響?

- 23小時前

- 【IPO追蹤】創新實業(02788.HK)高位回調超25%,大規模解禁「懸頂」

- 23小時前

- 【IPO追蹤】股價遭「腳踝斬」!華芢生物(02396.HK)緣何跌跌不休?

- 昨天

- 鱘龍科技再叩港交所:魚子醬龍頭的生意經與水下隱憂