【IPO前哨】一瓶血清的「守城之戰」:90後女掌門攜江西生物衝刺IPO原創

【IPO前哨】一瓶血清的「守城之戰」:90後女掌門攜江西生物衝刺IPO

原創

獨角獸的故事聽多了,有時一家不追風口、依靠一款單價約12元的老藥就能稱霸全球的企業,反而更能帶來衝擊。

過去一年多,江西生物製品研究所股份有限公司(下稱「江西生物」)的名字反復出現在港交所的遞表名單上,2025年4月、2025年10月兩度遞表,兩次失效,依然鍥而不舍。市場多少都有些好奇:這家公司究竟有何底氣?

答案藏在不起眼的「破傷風抗毒素」里。

近日,江西生物終於拿到了關鍵通行證--中國證監會境外上市備案通知書,擬發行不超過約1.04億股境外上市普通股,同時47名股東將所持約2.71億股境內未上市股份轉為境外上市股份。公司於5月4日第三次向港交所發起了衝刺。

全球「霸主」的無奈

在創新藥、ADC、基因編輯等技術敘事主導的港股生物醫藥板塊里,江西生物帶來了一種強烈的「反差感」。它的核心產品是單價不過12元左右、技術路線已經成熟了數十年的抗血清,卻硬生生構築起了全球第一的市場地位。

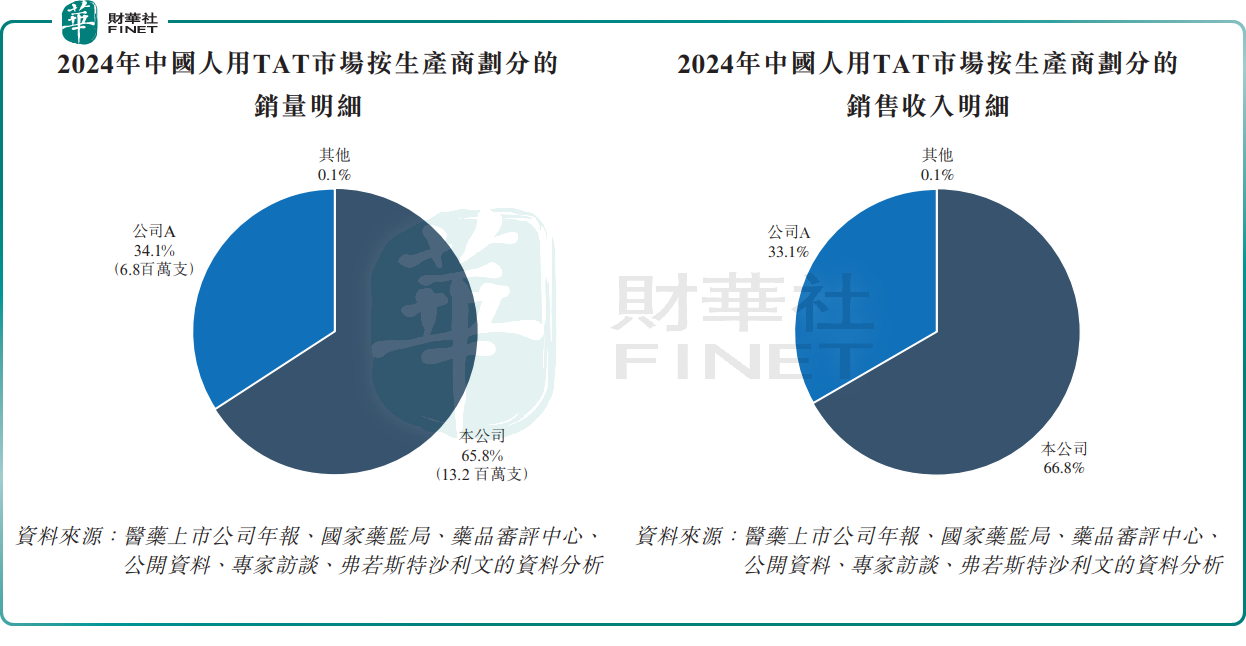

根據弗若斯特沙利文的資料,按2024年銷量計算,江西生物在中國人用TAT市場的份額高達65.8%,在全球市場占據36.6%,均是第一。更為驚人的是,它在中國TAT市場的統治地位已連續維持了18年,市場份額始終在50%以上。公司產品出口至亞洲及非洲的30餘個國家和地區,占中國人用TAT出口量的近100%,在菲律賓、埃及等市場,占有率達約90%。

這樣近乎壟斷的格局,並非偶然。

江西生物是中國及全球少數實現抗血清全產業鏈整合的企業之一,從馬匹飼養、抗原開發、宿主動物免疫、血漿採集,到抗體純化、病毒滅活、製劑生產,再到冷鏈流通,全流程自主可控。公司擁有國內最大的GMP標準化馬匹飼養及採漿基地,在不依賴進口和稀缺人血漿的情況下,形成了極強的供應鏈韌性。

競爭層面看,新入行者要從零建立同樣的基礎體系,往往需要5至10年,然後再花數年來搭建分銷網絡、獲得臨床端認可,才能與既有玩家競爭。這意味著,江西生物的護城河短期內很難被撼動。

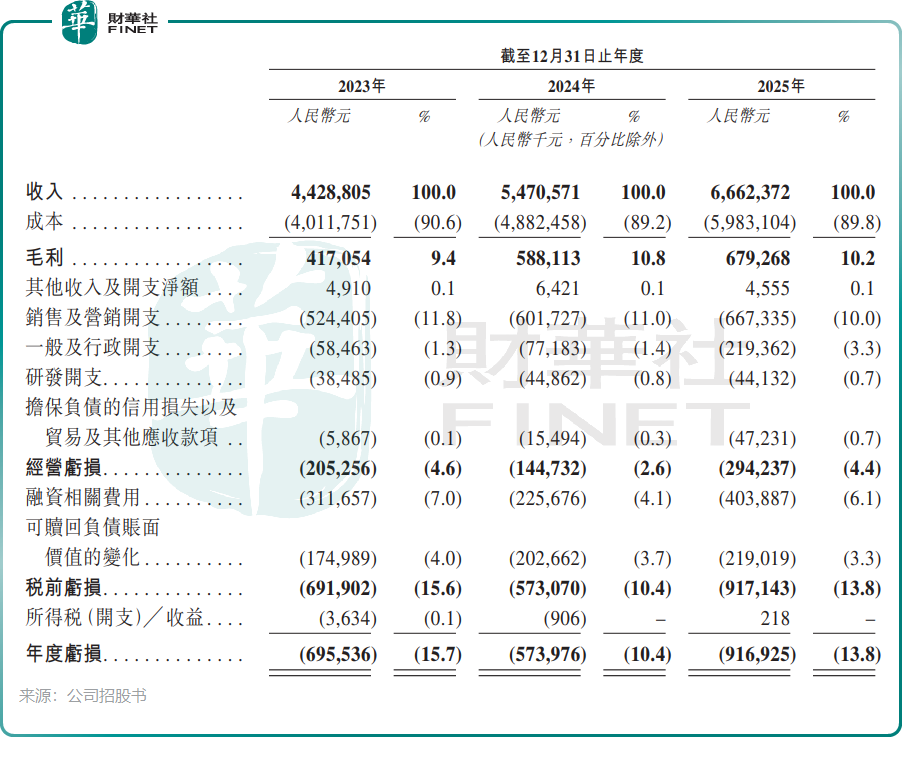

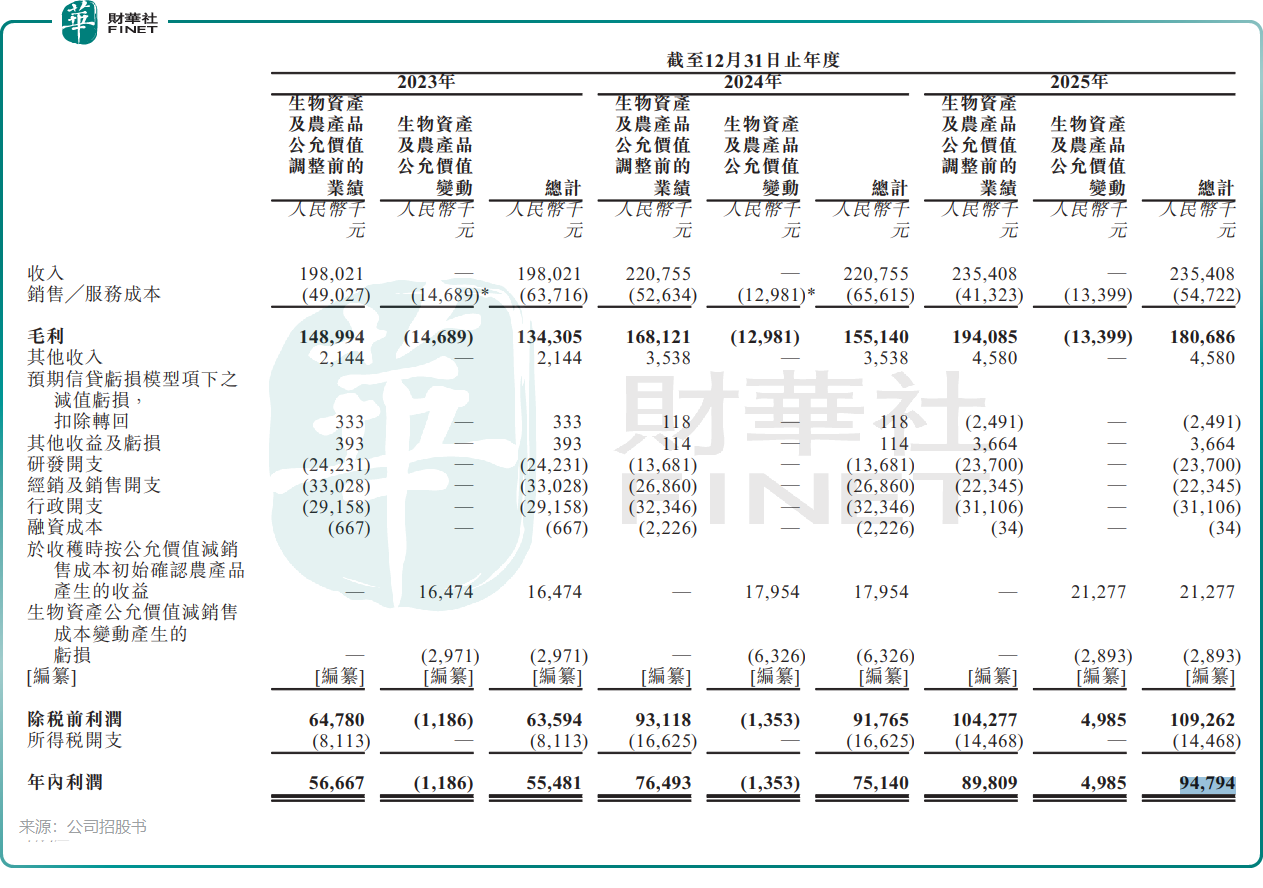

從財務數據看,這家「老藥企」也確實拿出了可觀的成績單。2023年至2025年,公司收入從1.98億元(單位:人民幣,下同)穩步增長至2.35億元,淨利潤從5548.1萬元增至9479.4萬元,毛利率逐年提升至76.8%。相較於多數仍處在燒錢研發階段的創新藥企業,這家憑藉成熟產品持續盈利、毛利率超七成的生物製品公司,在市場中並不多見。

可光鮮之下,隱憂同樣分明。

首當其衝的,是市場規模的「天花板」。

江西生物織起了一張全球最密的人用TAT網絡,卻面對著一個並不寬闊的賽道。公司招股書數據顯示,2024年全球破傷風被動免疫產品市場規模不過2.94億美元,中國市場也只有2.05億美元的規模。

更重要的是,公司的收入結構極度單一,2023年至2025年,人用TAT的收入占比分別高達93.0%、93.3%和96.4%,產品集中度不降反升。

出口側的波動同樣讓人警惕。2025年首四個月公司出口銷量約370萬支,到了2026年同期驟降至140萬支,減幅超過六成。招股書解釋稱這是「受海外客戶需求所帶動,因此年內會出現若干波動」。但這樣的劇烈波動放在任何一個單品依賴度接近100%的公司身上,都是不可忽視的風險信號。

更何況,公司出口業務本質上是在「以價換量」。2025年,公司人用TAT產品出口均價約為人民幣3.8元/支,僅為國內均價12.3元/支的約30%,出口毛利率54.1%,明顯低於國內88.1%的水平。

這大概就是全球霸主最真實的困境:賽道太窄,產品太單一,一旦形勢稍有變化,巨人也要走得小心翼翼。

突圍戰:押注蛇毒血清和獸藥

規模受限的現實面前,江西生物必然要講一個關於第二增長曲線的故事。

翻看招股書,它的突圍方向並不算少--人用抗蛇毒血清、馬狂犬病免疫球蛋白F(ab')2以及獸用抗感染藥物等。

單看宏觀數據,這條路徑的方向並沒有錯。根據招股書數據,全球人用抗蛇毒血清市場規模預計將從2024年的4.09億美元增長至2028年的8.21億美元,年複合增長率高達19.1%;中國市場的同期增速也預計為19.9%。人用狂犬疫苗方面,2024年中國遭受III類狂犬病感染暴露風險的1550萬人中,僅有11.9%接受被動免疫,仍有近1400萬人未得到保護。

從大方向看,無論是抗蛇毒還是狂犬疫苗,都擁有很大的增長空間。

但關鍵問題在於:這些新故事裡,有多少能真正兌現?翻開研發里程表,答案並不令人振奮。

江西生物進展最快的人用抗血清項目是抗蝮蛇毒血清,目前預計2026年第二季度開展II期臨床試驗,並預計到2027年底才能提交上市批准申請。

此外,抗五步蛇毒血清尚在I期臨床試驗階段,預計2028年初提交上市申請。而用於不明蛇種中毒治療的多價抗蛇毒血清,預計2027年才能完成工藝研究,2029年提交IND申請,從立項到面市,一般至少是五年以上的長周期。

江西生物的馬狂犬病免疫球蛋白F(ab')2進度同樣偏慢,預計2029年才提交IND申請。需要警惕的是,同類傳統馬源抗狂犬病血清歷史上因不良反應率偏高,國內已全部停止商業化,江西生物如何在前車之鑑上實現技術突破,將是該管線能否真正變現的關鍵。

在獸用領域,公司的獸用破傷風抗毒素取得進展,預計將於2026年第二季度獲得上市許可。不過該市場極其微小。公司招股書資料顯示,獸用破傷風抗毒素的中國市場容量預計在2024年至2028年的年複合增長率達42.8%,但2028年市場容量預計僅有910萬美元。

研發投入層面,2025年,江西生物的研發開支僅2370萬元,占營收比重約10.1%。對於一家力圖擺脫單品依賴的企業而言,這樣的投入力度,恐怕難撐起它想要的未來。

90後二代接棒,IPO前「重獎」自己

真正讓資本市場留下深刻印象的,可能還不是業務本身,而是這家公司濃濃的家族烙印和IPO前夕那筆豐厚的分紅。

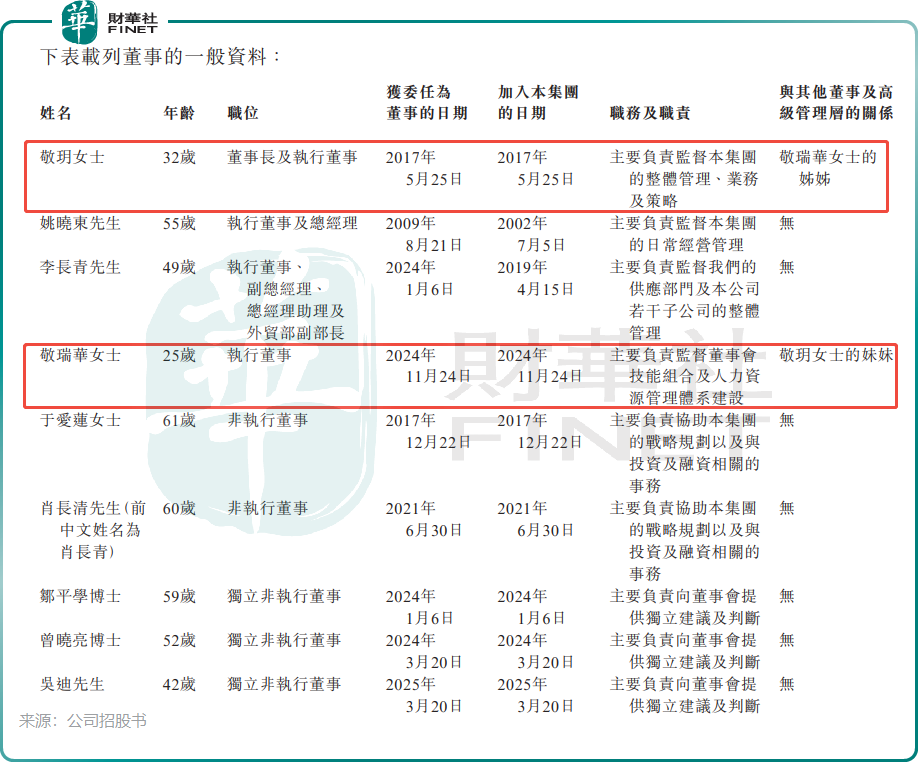

江西生物的歷史最早可以追溯到1969年成立的衛生部上海生物製品研究所江西分所。經過了逾30年體制內的蟄伏後,2002年完成國企改制,敬偉夫婦取得了控股權,公司轉變為一家純民企。如今指揮這家公司走向港交所的,已是「90後」二代敬玥,其擔任執行董事兼董事長,通過海南至正與前海天正合計控制公司約76.64%的表決權,控股權高度集中。

更令人關注的是,公司高管層中還出現了一名「00後」的身影--敬玥的妹妹敬瑞華。2024年,彼時年僅23歲的敬瑞華出任公司董事,2025年3月調任為執行董事。

一個由姐姐統領董事會、妹妹坐鎮高管的二代家族治理結構,就這樣穿插在老藥廠數多年積累的資產與產能之間,構成一幅奇特的圖景。

但最具衝擊力的,並不只是女性二代的登場,而是上市前的大額分紅。2023年至2024年兩年間,江西生物累計向股東分紅約1.26億元,占同期合計淨利潤1.31億元的約96.5%!換言之,兩年利潤中的絕大部分,幾乎都以分紅的形式流向了控股股東的口袋。

在市場看來,這樣的「突擊分紅」多少顯得有些意味微妙。一方面,它體現了公司在上市前已具備良好的現金流和盈利回報能力;另一方面,在企業仍需要大筆研發投入推進新產品、建設新產線、推進國際化戰略的階段,選擇在IPO前夕大規模分紅,難免讓人對未來的資金投向和治理結構產生疑問。相較於研發管線的遲緩進度與出口市場的波動,這種「先分紅、再向市場募資」的模式,在機構投資者的盡調環節裡很容易引發更深的討論。

一個全球市佔率第一的「隱形冠軍」,一個堅持多年、穩紮穩打的抗血清堅守者,遇上「90後女二代董事長+00後妹妹執行董事」的家族治理,以及IPO前大比例分紅記錄。這些符號疊加在一起,構成了江西生物最獨特、也最難以繞開的一個標籤。

資本市場終究要回答一個問題:這家TAT巨頭,究竟是技術驅動的生物製藥企業,還是家族色彩濃厚的財務平台?答案或許就在上市之後更為完備的信息披露中。

(来源:财华社)

相關文章

- 13小時前

- 【IPO追蹤】樂舒適(02698.HK)股價持續下行,解禁影響?

- 17小時前

- 【IPO追蹤】創新實業(02788.HK)高位回調超25%,大規模解禁「懸頂」

- 18小時前

- 【IPO追蹤】股價遭「腳踝斬」!華芢生物(02396.HK)緣何跌跌不休?

- 18小時前

- 鱘龍科技再叩港交所:魚子醬龍頭的生意經與水下隱憂

- 19小時前

- 【IPO追蹤】股價持續承壓!富衛集團(01828.HK)陷破髮困局?

- 20小時前

- 【IPO追蹤】英派藥業開啟招股,引入騰訊、禮來等基石,市值超50億

- 20小時前

- 【IPO追蹤】摯達科技(02650.HK)再創新低,充電樁龍頭為何失寵?

- 22小時前

- 【IPO追蹤】天星醫療登港股狂漲140%,為國產運動醫學植入物及器械龍頭

- 23小時前

- 【IPO速遞】哲弗智能闖港股:重卡鋰電安全防護巨頭,股權高度集中

- 23小時前

- 【IPO追蹤】劑泰科技啟動招股5月13日上市,貝萊德、瑞銀等參投