滙豐控股(00005.HK)2026年第1季業績深度解析原創

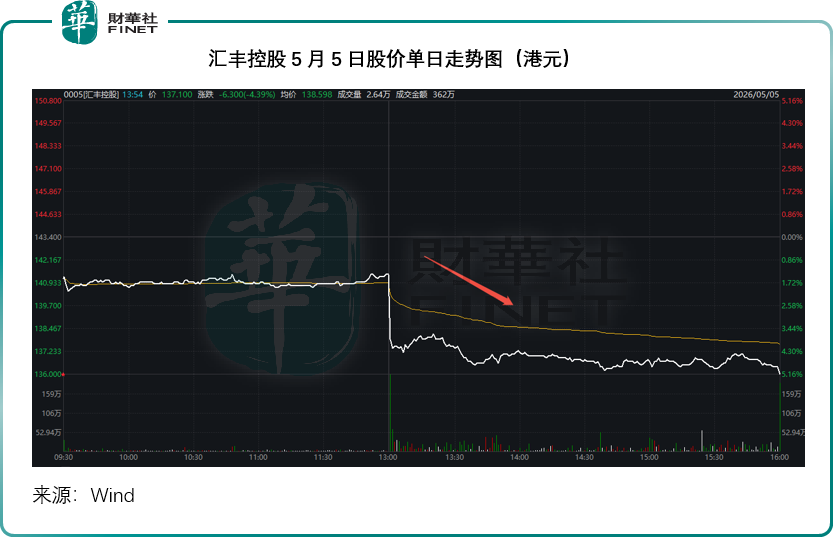

儘管滙豐控股(00005.HK)在2026年第1季交出了一份收入端頗為亮眼的成績單,但急劇攀升的信貸損失--尤其是英國市場一樁涉及4億美元的欺詐風險事件--令其稅前利潤未能達到市場預期,股價在中午業績發布後應聲走軟。

不過,若穿透短期撥備衝擊,這家跨國銀行巨頭的骨架依然穩健:淨息差持續改善、香港業務信用風險開始緩解、全年收入指引逆勢上調,再加上私有化恆生銀行及成本削減計劃的提前推進,似乎正在為下一階段的盈利增長埋下伏筆。

收入端:淨利息收入驅動增長,淨息差穩步走闊

2026年第1季,滙豐列賬基準收入達到186.24億美元,同比增幅為5.52%。驅動收入增長的雙引擎依然強勁:一方面是費用及其他收益的普遍回暖,另一方面則是銀行業務淨利息收益的顯著提升。

期內,滙豐淨利息收益同比增長7.75%,至89.45億美元。值得關注的是,淨息差(NIM)按年提升了0.01個百分點至1.60%,其中淨息差(以附息資產收益率與付息負債成本率之差衡量)按年提高0.13個百分點至1.45%,這一改善主要得益於應付息率較上年同期下降0.55個百分點,有效抵消了總孳息率下降0.42個百分點帶來的拖累;與此同時,附息資產平均值同比增長6.46%至2.26萬億美元,量價齊升共同構築了淨利息收益增長的基礎。

利潤失色:預期信用損失激增,欺詐風險與地緣衝突成為主因

儘管收入端表現不俗,但滙豐第1季列賬基準稅前利潤卻同比下降1.14%(1億美元),至93.76億美元,低於市場普遍預期的96億美元。財報發布後股價承壓,或是市場對這一落差的負面反應。

利潤不及預期的核心原因在於預期信用損失(ECL)的大幅飆升。期內,ECL總計13.01億美元,較上年同期的8.76億美元驟增48.52%(4.25億美元)。滙豐解釋:撥備增加主要反映了兩大因素--其一,企業與機構理財(CIB)部門就英國一家財務保薦人涉及的4億美元欺詐相關第二市場證券化風險承擔計提了損失;其二,因中東衝突爆發後不確定性加劇及未來經濟前景惡化,增撥了3億美元準備。

值得注意的是,這並非全盤性的信貸質量惡化。事實上,市場此前頗為擔心的香港商業地產業務似乎出現好轉跡象。期內,香港業務的預期信貸損失同比減少1.07億美元(降幅33.94%),至2.08億美元。這也直接帶動香港業務稅前利潤同比增長5.07%至25.89億美元,相當於集團合計稅前利潤的27.61%。香港業務的稅前利潤率亦從2025年第1季的62.94%提升至64.34%,或反映該核心市場正在逐步消化過去幾年的壓力。

成本端:營業支出上升,薪酬與科技投資及匯兌因素交織

除信用成本外,季度營業支出的增長同樣引發關注。期內營業支出同比增加6.19億美元,增幅7.64%。滙豐解釋稱,這主要與績效掛鉤的酬勞增加、通脹效應、科技計劃開支及投資增加有關,此外還受到4億美元不利貨幣換算差額的影響。對於一家業務遍及全球的銀行而言,美元走強帶來的外匯「逆風」不容忽視。

股息與資本實力:維持回報,回饋股東

滙豐宣布派發2026年第一次股息每股0.10美元。其普通股一級資本比率(CET1)在3月末保持在14.0%,雖較此前略有下降,但依然處於管理層設定的中期目標範圍(14%至14.5%)之內,為股息和潛在的回購留出充足空間。

前瞻指引:上調全年收入預期,但信用成本指引同步提高

在發布季報的同時,滙豐更新了2026年的財務展望,呈現出「喜憂參半」的信號。

喜的一面是,該行預計2026年銀行業務淨利息收入約為460億美元,高於原先「至少450億美元」的指引。理由是利率環境有所改善,這或可在一定程度上對衝信貸成本上升的壓力。

憂的一面則是,滙豐將2026年預期信貸損失準備占貸款總額平均值的百分比從此前約40個基點上調至約45個基點,反映前景的不確定性。不過從中期來看,管理層仍希望將該比例維持在30至40個基點的規劃範圍內。這意味著當前的高撥備水平可能更多是周期性、階段性現象,而非永久性抬升。

滙豐同時重申了集團整體財務目標:2026、2027及2028年平均有形股本回報率(RoTE)達到17%甚至更高(不計及須予注意項目)。

面對日益加劇的宏觀經濟不確定性--包括中東衝突的潛在演變--滙豐在內部壓力測試中納入了油價上漲、通脹加劇、GDP顯著放緩、失業率上升及市場中斷等下行情景。這些情景預計會對稅前利潤產生中至高個位數百分比的不利影響,在最差情況下可能導致2026年RoTE暫時低於17%的目標。但管理層強調,憑藉優質收入來源、穩健信貸風險管理方針及龐大存款基礎,該行「處於有利位置能夠駕馭這些挑戰」。

戰略重塑:私有化恆生銀行提速,成本削減提前半年達標

滙豐在戰略層面的動作更為深遠。滙豐已完成私有化恒生銀行,後者股份自港交所退市,成為滙豐全資附屬公司。通過這一整合,滙豐預計到2028年底前可實現5億美元的除稅前收入和成本協同效益,並進一步產生約4億美元的額外收入及成本機會。與此相關的重組架構成本約6億美元,將作為重大須予注意項目在收益表中一次性反映。

另外,其表示成本削減計劃超預期推進。滙豐此前承諾通過簡化組織架構措施實現約15億美元的年化成本削減,原定目標為2026年底達成。目前進展顯示,該行有望在2026年6月底前提前半年實現這一目標。迄今已識別及節約的年化成本約14億美元,其中2025年收益表營業支出已減少約6億美元,2026年第一季度再減少約3億美元。第1季錄得重組及其他相關成本1億美元(主要與遣散費有關),至今累計相關總額達12億美元。

與此同時,滙豐還著眼於將非策略業務活動中額外節約的約18億美元成本重新投放到具備明顯競爭優勢及增值回報的領域,其中包括通過私有化恆生銀行產生的協同效益額外節省的3億美元成本。

業務出售與瘦身:聚焦核心市場

資產剝離也在按計劃推進。第1季,滙豐完成了英國壽險業務及南非業務的出售,並將計劃出售的馬耳他業務相關資產及負債重新分類為持作出售用途。

在第1季業績報告期後,其斯里蘭卡零售銀行業務已於2026年4月30日完成出售。2026年5月4日,滙豐訂立具約束力協議,出售印尼零售銀行業務,預計交易將於2027年上半年完成,尚待監管機構批准。與此同時,對澳洲及埃及零售業務和HSBC Life Singapore的策略檢討仍在進行中,尚未作出最終決定。但上述市場及印尼的企業和機構理財業務並未受到影響,這些舉措顯示出滙豐瘦身零售、強化對公與財富的策略。

股價表現:短期波動與長期價值重估

儘管業績發布後股價承壓,但放眼今年以來,滙豐港股股價已累計上漲14.13%。同期,工商銀行(01398.HK)H股上漲12.81%,更為市場化的國內股份製商業銀行招商銀行(03968.HK)H股則累跌8.77%。

根據三家銀行的2026年3月31日末財務數據,按現價136.00港元計,滙豐市淨率約為1.51倍,明顯高於工行的0.50倍(按股價6.90港元)和招行(按股價47.10港元)的0.91倍。這一溢價背後,市場似乎正在為滙豐的全球化收入結構、持續改善的淨息差以及戰略重組帶來的效率提升給出更高的定價。

總結:短期承壓不改長期邏輯,核心優勢與轉型成效待驗證

綜合來看,滙豐的2026年第1季收入端受益於淨利息收益增長保持擴張,但撥備激增、成本高增導致利潤小幅回落,業績不及預期引發短期市場波動;但香港業務的韌性、分紅政策的穩定、全年收入指引的上調,以及私有化整合、成本精簡、資產優化的轉型戰略持續推進,均為長期發展提供支撐。

展望未來,滙豐的未來估值或取決於其如何平衡短期風險防控與長期轉型投入:一方面,中東衝突、全球經濟放緩等外部風險可能持續推高撥備壓力,成本端通脹與轉型投入的雙重壓力或短期延續;另一方面,香港業務協同效應釋放、全球資產結構優化、數字化轉型效率提升等利好因素將逐步落地。滙豐的較高市淨率估值背後,或是對其全球龍頭地位、亞太市場布局優勢及財富管理等核心業務增長潛力的認可,後續轉型成效、資產質量變化及淨利息收益兌現情況,將成為決定其估值能否持續修復的關鍵。

(来源:财华社)

上一篇新聞

相關文章

- 4月28日

- 阿里分拆物流REITs,對其估值邏輯有何意味?

- 4月22日

- 紫金礦業(02899.HK)2026年第1季財報有何看點

- 4月17日

- 商湯再配股籌資:AI算力換增長的資本邏輯與財務隱憂?

- 4月16日

- 市值一度突破3.3萬億,寧德時代(03750.HK)看點在哪?

- 4月2日

- 【百強透視】龍蟠科技(02465.HK)2025年大幅減虧,拐點已至?

- 4月1日

- 機器人「GPT時刻」來了?優必選(09880.HK)狂賣千台人形機器人

- 3月31日

- 【百強透視】業績炸場!高偉電子(01415.HK)股價大漲超11%

- 3月31日

- 營收首破3000億元!順豐控股(06936.HK)國際業務成亮點

- 3月27日

- 【IPO追蹤】8621家門店撐起70%淨利增長,茶百道(02555.HK)未來可期?

- 3月27日

- 【百強透視】海天味業(03288.HK)去年業績亮眼,股價拉出「大陽線」

关联资讯:

滙豐控股(00005.HK)2025年列賬基準除稅前利潤減少至299億美元 第四次息0.45美元原創