在中国市场搞“付费订阅”,豆包咋想的?

豆包也要收费了。

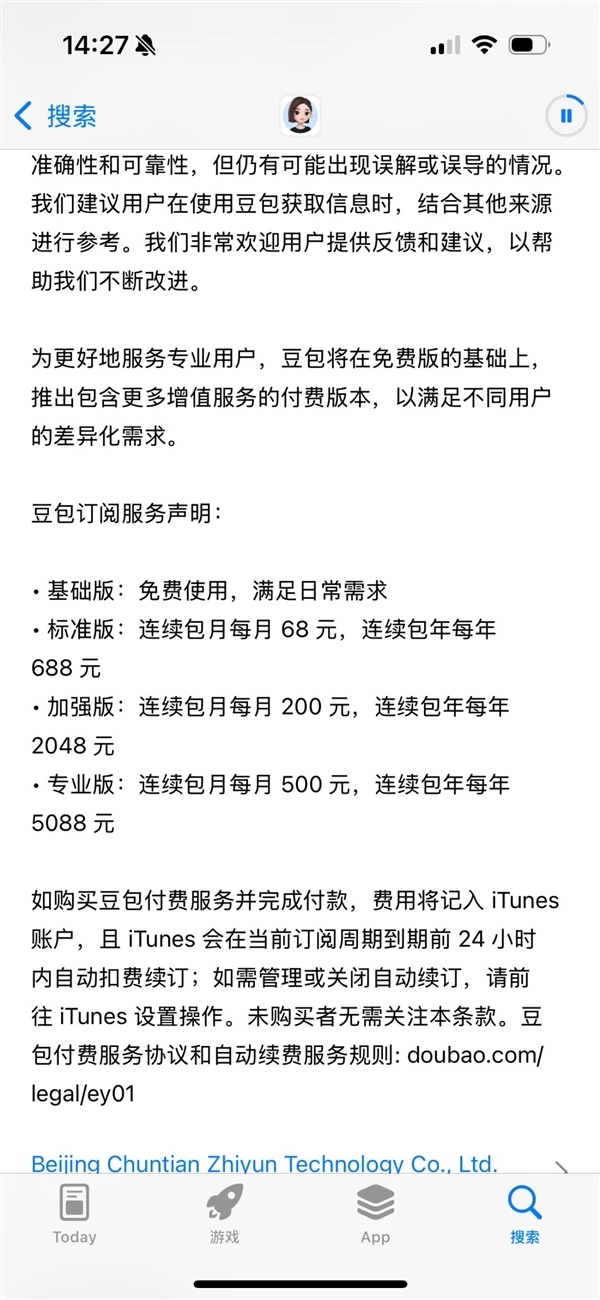

5 月 4 日,豆包在 App Store 页面悄然更新了付费版本服务的相关声明。声明称,为更好地服务专业用户,豆包将在保留免费版的基础上,推出包含更多增值服务的付费订阅体系,同时披露了三档定价:标准版 68 元 / 月、加强版 200 元 / 月、专业版 500 元 / 月。

图片来源:极客公园

消息一出立即引发热议。有人担心免费福利终结,有人吐槽定价超出预期,也有人早就预料到了这一天的到来。毕竟,坐拥 3.45 亿月活,全靠免费模式撑着的话,这笔账,算不长远。

本质上,这是一件全行业都「想得到、也做得到」的事:国内大模型免费模式的不可持续性是公开共识,头部玩家早就在付费赛道试水,字节手握国内 C 端 AI 绝对第一的用户盘,做付费订阅从来不是技术或能力问题,只是时机选择问题。

所以,在国内 C 端订阅生意公认难做、大模型价格战卷到地板的当下,豆包这次商业化闯关,到底能不能行得通?

01 免费的基本盘与最高 5088 元/年

据报道,豆包的付费功能将主要专注在复杂任务和生产力场景,如 PPT 生成、数据分析、影视制作等。随着模型能力持续升级,产品已经能满足越来越多的复杂高价值任务。但此类任务需消耗更多算力与推理时间,因此豆包计划上线付费服务,满足好这部分复杂场景需求。

至于免费版本,豆包官方回应称,「豆包始终提供免费服务,在免费服务的基础上,豆包也在探索推出更多增值服务,以满足不同用户的差异化需求。相关方案细节目前还在测试阶段,正式上线时会通过官方渠道发布完整信息。」

换句话说,用户当下免费用豆包能完成的查资料、写基础文案、日常问答、学习辅导等功能,未来依然可以免费使用。付费版的核心逻辑是做「增值服务」,不会影响普通用户的日常使用体验。

这个策略并不新鲜,ChatGPT、Claude 等全球头部 AI 产品,均采用了「基础免费 + 进阶付费」的分层模式:先用免费功能完成用户心智渗透与习惯培养,再用高阶能力服务愿意为价值付费的核心用户。

至于 500 元 / 月的定价,到底贵不贵?

单看数字,500 元 / 月的专业版定价,确实刷新了国内通用 AI 助手的价格上限。但把它放到全球 AI 产品的定价体系里,结论会变得完全不同。

结合 2026 年 5 月全球主流 AI 产品的付费定价,可以对比得出:第一,68 元的标准版,仅比文心一言、讯飞星火高出不到 10 元,基本踩中了国内 AI 付费的主流基准线,并未脱离大众用户的接受区间。第二,200 元的加强版,与 ChatGPT Plus、Claude Pro 的 145 元月费处于同一价格带,对标了全球头部 AI 产品的主力付费档位,面向有高频生产力需求的用户。第三,500 元的专业版,确实是国内通用 AI 产品首次摸到的高端价格带,但未触及 ChatGPT Pro、Claude Max 的全球定价天花板,本质上是一次对国内重度专业用户付费能力的试探。

不过,定价的贵与贱,从来只和价值匹配度相关。

500 元 / 月,可能只是很多人一个月的咖啡钱,或是一顿普通的双人餐。对于每天要和 AI 高频交互、靠它完成核心生产工作的内容创作者、程序员、中小企业主而言,一个 24 小时在线、能写能算能分析的全能助手,月薪 500 元的成本远低于雇佣人工;但对于只是偶尔查资料、写邮件的普通用户而言,即便是 68 元的标准版,也没有必要买单。

02 这个时间点入场,字节算清了两笔账

为什么是现在?

在讨论豆包付费能不能跑通之前,更关键的问题是——字节为什么选在这个时间点入场?

毕竟在付费这件事上,字节的动作不算快。百度文心一言、月之暗面 Kimi、讯飞星火等玩家,早在 2024 年就上线了成熟的订阅体系,而豆包直到 2026 年才正式出手。可能是因为在这一刻,字节把两笔账算清了。

第一笔,是增长账:免费换规模的边际效益,差不多走到头了。

QuestMobile 数据显示,截至 2026 年 3 月底,豆包月活已经突破 3.45 亿,稳居国内 C 端 AI 应用榜首,覆盖了从学生、职场人到创作者、中小企业主的全量用户群体。

国内互联网的用户大盘就这么大,该接触 AI 的用户基本都已经被覆盖,再靠全免费的模式砸钱,已经拉不来新的增量,反而要为每一次新增对话承担实打实的算力成本。

第二笔是市场账:国内 AI 付费的用户教育,已经完成了。

2023 年大模型刚爆发时,国内用户对 AI 的认知还停留在「新鲜玩具」,对付费的抵触情绪比较强;但到 2026 年,行业已经完成了完整的用户教育周期。

行业数据显示,2025 年国内 AI 工具用户付费转化率从 2024 年的 8% 提升至 11%,其中高频使用的职场人、专业创作者付费意愿超过 30%,用户已经普遍接受「基础功能免费、高价值生产力能力付费」的商业逻辑。

这个时间点入场,字节不用再做吃力不讨好的市场教育,只需要从现成的付费用户池里做转化。

03 筹码与难题

国内 C 端订阅生意的难度有目共睹:工具类产品年均续费率能做到 30% 已是行业顶流,价格战内卷常态化,用户切换成本几乎为零。

大模型付费生意的核心矛盾,是「付费收入」与「算力成本」的平衡,而字节在这一点上,有着国内头部的技术优势。

大模型商业化的本质是算一笔账:收入,能不能覆盖算力成本?

这是一个行业级难题。愿意付费的用户,往往也是使用最重的用户;而高频使用,意味着更高的算力消耗。

字节的优势在于,它在模型效率和成本控制上,已经做到国内第一梯队——根据公开的技术数据,豆包 2.0 实现了推理效率 43% 的提升,长上下文场景首包延迟比行业主流模型降低 25% 以上,高并发场景请求成功率达 99.98%,稳定性处于行业第一梯队;同时其万 token 推理成本仅为海外头部模型国内合规链路的 38%,显著的成本优势,让它能更好地支撑付费版高算力任务的稳定运行。

但国内 C 端订阅市场的几个结构性问题,至今没有任何玩家真正解决,字节也未必例外。

第一个问题在于用户愿意付钱,但不愿意一直付钱。国内互联网二十多年的免费基因,已经刻进了用户的骨子里,这是所有订阅产品都要面对的核心难题。

哪怕是当下,国内 C 端工具产品的年均续费率,能做到 30% 就已是行业顶级水平,而海外同类产品的续费率普遍在 60% 以上。核心原因是,国内用户的付费大多是「应急付费」:这个月要写方案、做项目,临时开一个月会员,用完立刻退订,没有长期持续付费的习惯。

更关键的是,字节在这件事上没有成功经验。字节跳动过往的商业化成功,核心靠的是广告、电商、直播打赏,而非 To C 的订阅生意。哪怕是剪映、抖音的增值会员,也只是补充性收入,从未做过国民级核心产品的分层订阅体系。面对国内用户「低持续付费意愿」的行业难题,字节没有现成的解法,这是最大的未知数。

第二个问题在于付费价值的「可替代性」。

目前豆包披露的付费核心功能,包括长文档精读、PPT 生成、深度数据分析、批量高清生图等,本质上都是行业通用能力——这些功能,国内竞品的免费版大多已经能提供基础服务,甚至很多开源模型本地部署就能完全免费实现。

如果豆包的付费版,只能提供「更快的响应速度、更多的调用次数、小幅提升的模型能力」,而无法实现碾压级的体验提升与不可替代的独家价值,用户根本不会形成持续付费意愿。哪怕是字节的生态联动,如果只是浅层次的功能打通,而非真正嵌入用户生产流程的闭环体验,也无法形成真正的付费刚性。最终大概率会出现「首月尝鲜付费热闹,次月退订率居高不下」的行业通病。

第三个问题在于算力成本的「无底洞」。这是最核心、也是最难解的矛盾。

付费用户越多,理论上收入越高;但在 AI 里,付费用户越多,成本也可能同步甚至更快上涨。如果不限制使用,可能付费收入根本覆盖不了成本,最终形成「付费用户越多,亏损越严重」的死亡循环;如果限制使用,又会直接损害付费体验,引发用户不满与口碑崩塌,陷入「限频丢用户,不限频亏成本」的两难境地。

这是一个几乎无解的平衡问题。连 ChatGPT 都未能解决——2024 年 ChatGPT 运营亏损超过 50 亿美元,订阅收入远不能覆盖成本。字节哪怕有更强的成本控制能力,也很难彻底跳出这个行业性的死亡循环。

最后,价格战,迟早会回来。

国内市场的竞争逻辑很简单:只要一个产品证明「可以赚钱」,其他玩家就会迅速跟进,然后用价格打穿。

一旦竞品开启新一轮降价、补贴、送会员的内卷攻势,豆包将面临两难选择:跟着降价,就会陷入自己刻意避开的「低价陷阱」,破坏原本的定价体系与成本模型;不跟着降价,就会面临价格敏感型用户的大规模流失。

字节过往在很多赛道,都是靠低价、补贴打赢战争,但这一次,它是定价更高的一方,能不能扛住内卷、坚持靠价值定价,是一个巨大的考验。

04 开局不难,长跑难

回到最核心的问题:豆包的付费订阅,能不能跑通?

答案其实很清楚。短期实现规模化付费用户、完成商业化初步落地,是大概率事件;但长期能否跑通健康的盈利闭环、成为国内 C 端 AI 订阅的标杆,充满了不确定性。

短期来看,3.45 亿的月活基本盘摆在那里,哪怕仅实现 1% 的付费转化率,也能快速形成 345 万的付费用户规模。

但长期来看,这件事能否真正跑通,核心不取决于它的用户规模有多大,也不取决于它的模型能力有多强,甚至不取决于字节的生态优势有多明显,而取决于它能否解决两个最根本的问题:

第一,能不能把字节的生态优势,真正转化为用户不可替代的付费刚性,而不是可有可无的营销噱头;第二,能不能跳出国内 C 端订阅「低价内卷、低续费率、成本倒挂」的行业死循环,找到真正健康可持续的商业模型。

对于整个国内 AI 行业而言,豆包的这次商业化闯关,有着远超产品本身的标杆意义。如果豆包成了,那国内大模型行业的 C 端商业化,找到了一条可行的、不依赖低价内卷的路径;如果它最终栽在了行业的结构性难题上,那国内大模型玩家,就需要重新思考:C 端订阅这条路,到底怎么才能走通。

(来源:新浪科技)