申万宏源:4月PMI维持较强韧性 结构上呈现“供强需弱”、“外强内弱”的特征

摘要

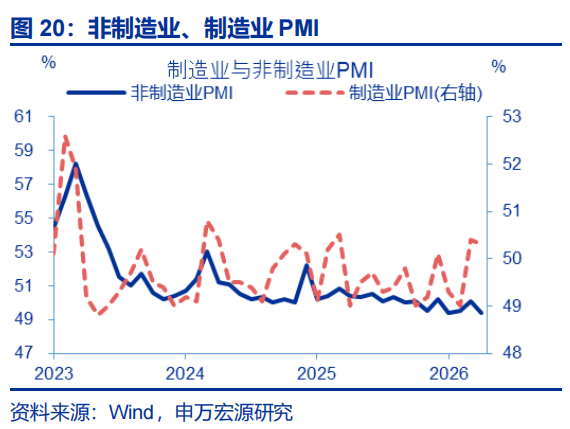

事件:4月30日,国家统计局公布4月PMI指数,制造业PMI为50.3%、前值50.4%;非制造业PMI为49.4%、前值50.1%。

核心观点:4月PMI维持较强韧性,结构上呈现“供强需弱”、“外强内弱”的特征。

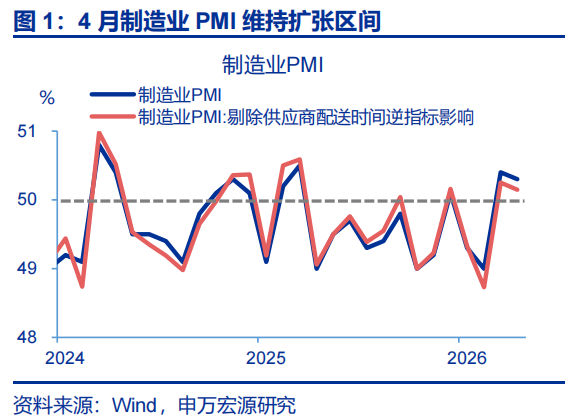

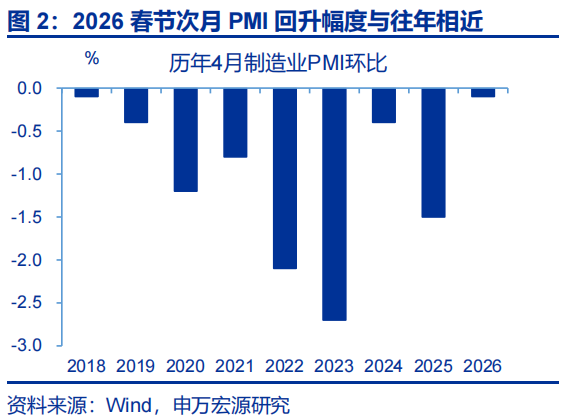

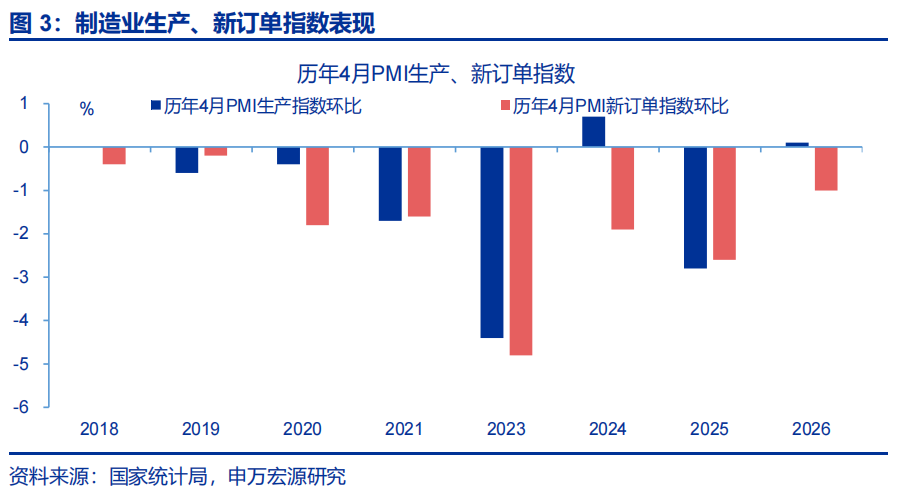

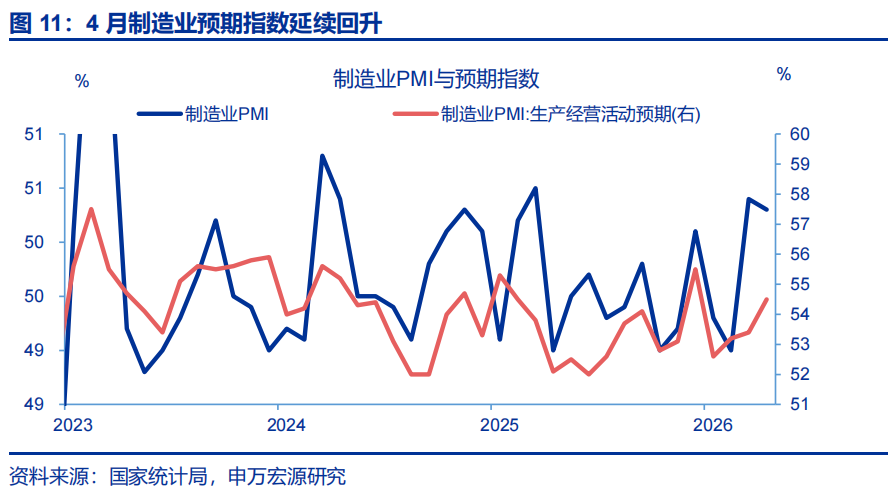

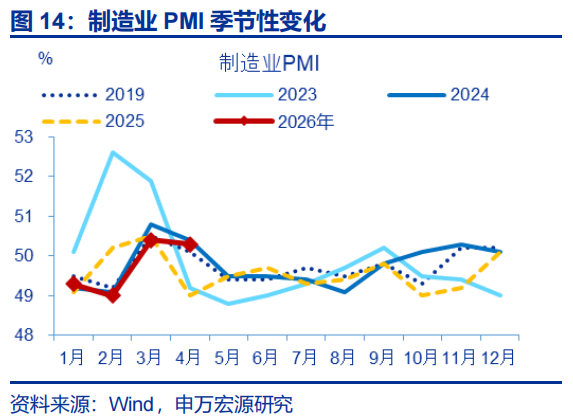

制造业PMI:4月制造业维持较高景气,结构上却呈现“供强需弱”的分化表现。4月以来,制造业PMI仅较前月回落0.1个百分点至50.3%、仍保持较快景气。PMI分项中供应商配货指数为逆指标统计,该指标受天气等因素扰动较大;而剔除该指标影响后,本月实际PMI也位于扩张区间(50.2%)。产需对比看,生产指数进一步上行0.1个百分点至51.5%、明显好于季节性,而新订单指数较前月回落1个百分点至50.6%。

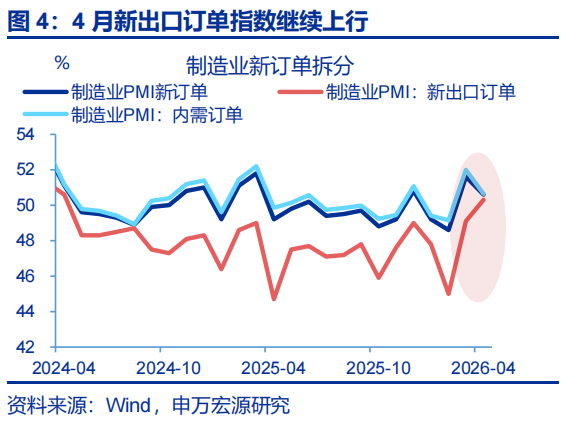

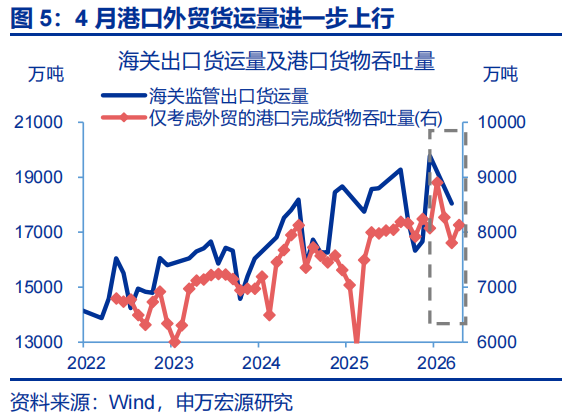

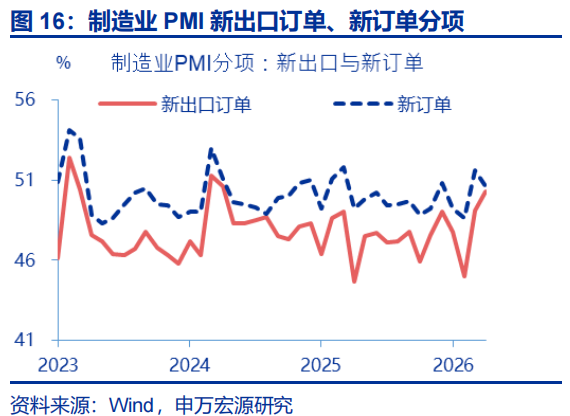

需求分化:新出口订单指数走强或受益于外需韧性的拉动,内需订单指数却有所回落。4月新出口订单指数回升1.2个百分点至50.3%;其中装备制造、高技术、消费品制造业新出口订单指数升至51%以上,或更多受益于海外能源转型、AI需求旺盛、消费品替代等拉动。高频指标亦可印证,4月以来港口外贸货运量同比维持在11.9%的较高水平。相比之下,内需订单指数较前月回落1.3个百分点至50.6%。

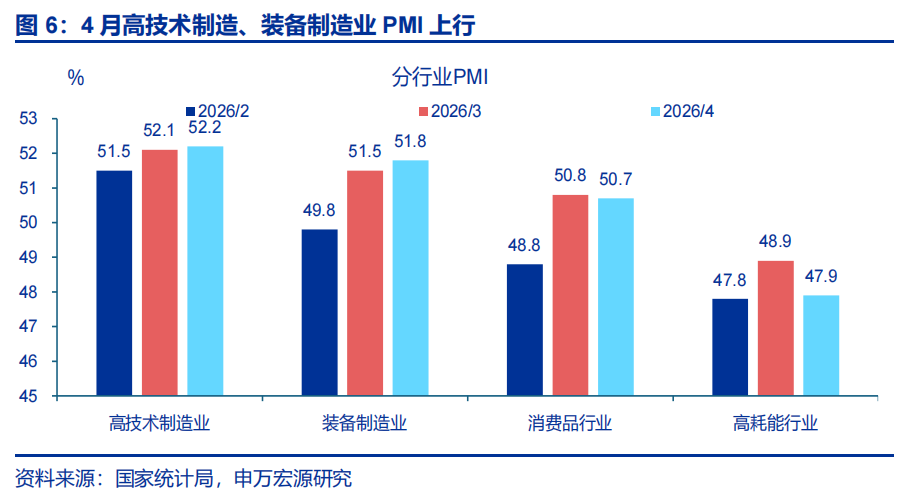

行业分化:外需主导的高技术、装备制造业PMI回升;石化相关行业景气回落,或反映油价飙升的“供给冲击”已在显现。4月高技术制造业、装备制造业PMI分别较前月上行0.1、0.3个百分点至52.2%、51.8%,其中电气机械、计算机通信等行业生产和新订单指数位于53%以上,或也反映海外能源转型及AI出口需求的拉动。而石油煤炭加工、化学原料等行业PMI低于临界点,意味着油价飙升的“供给冲击”或已显现。

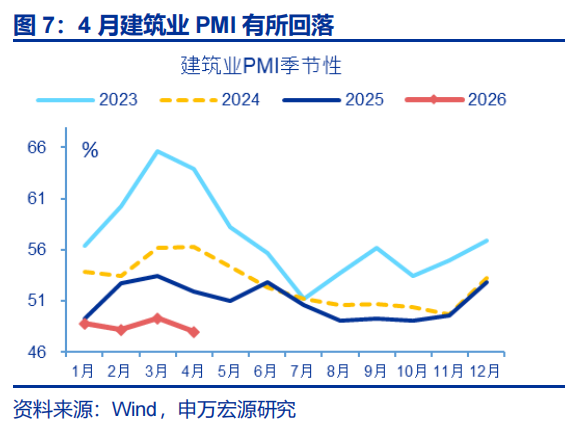

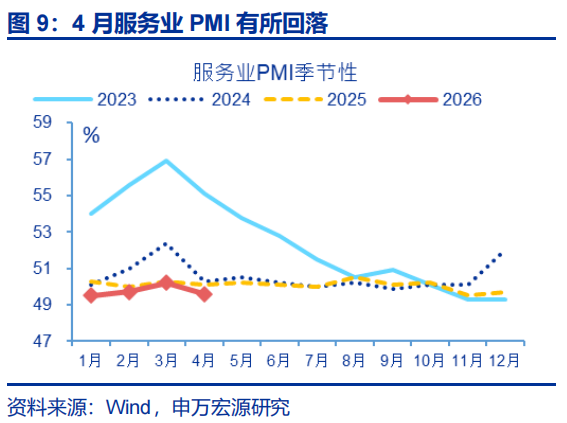

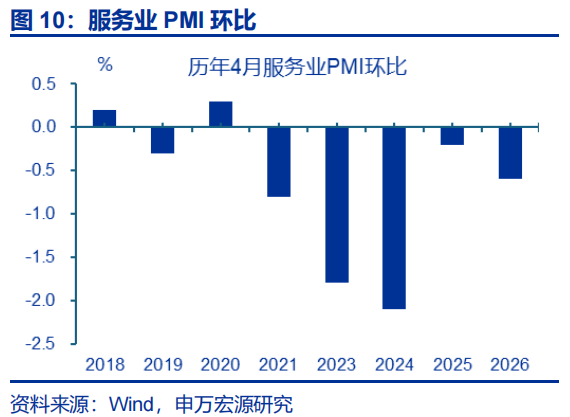

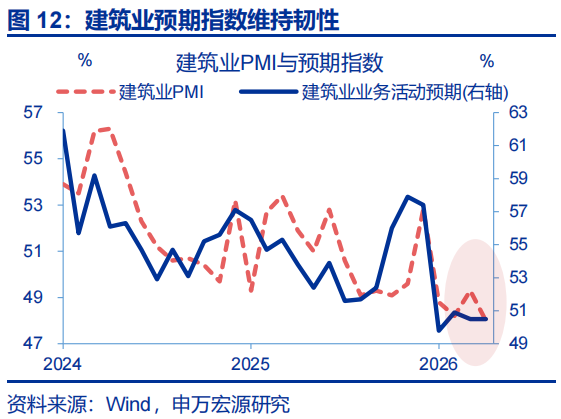

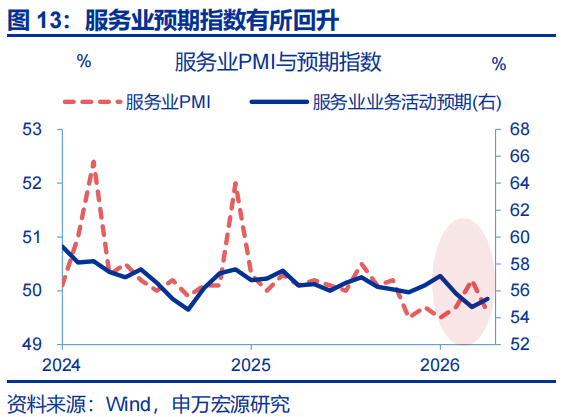

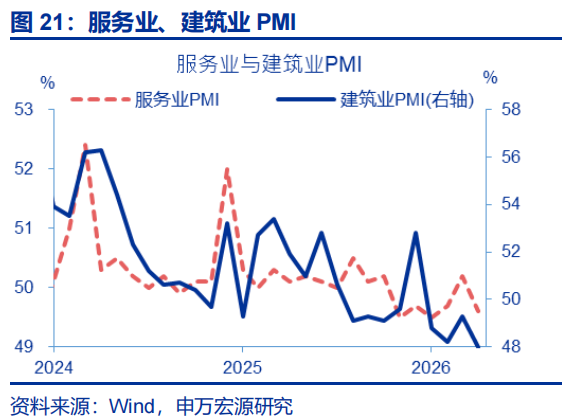

非制造业PMI:4月建筑业PMI表现偏弱,服务业景气下行主要受生活性服务业拖累。4月建筑业PMI回落1.3个百分点至48%,表现弱于往年(环比-0.5%)。从行业看,基础建设相关活动仍保持扩张,土木工程建筑业PMI有所下降。服务业PMI较前月回落0.6个百分点至49.6%。结构上,铁路运输、邮政、电信广播电视及卫星传输服务等行业PMI位于较高景气区间,而批发、零售、居民服务等行业PMI均位于50%以下。

展望后续:受地缘冲突扰动,二季度经济面临阶段性下行风险,“内外分化”的结构特征或继续演绎。4月制造业景气维持较高区间,结构上呈现“外需偏强、内需偏弱”的特征。伴随地缘冲突发酵,后续油价或持续高位,加之石化链中下游面临更大的刚性成本压力,库存消耗较快,或令相关行业景气下行。外需方面,海外能源转型、AI需求保持高增下,相关领域景气或进一步改善,同时消费品领域景气或受益于出口替代效应也维持韧性。

常规跟踪:制造业景气维持韧性,非制造业PMI有所下行。

制造业PMI小幅回落,新订单指数环比降幅较大。4月,制造业PMI较上月下行0.1个百分点至50.3%。其中,新订单指数降幅较大,环比下行1.0个百分点至50.6%。

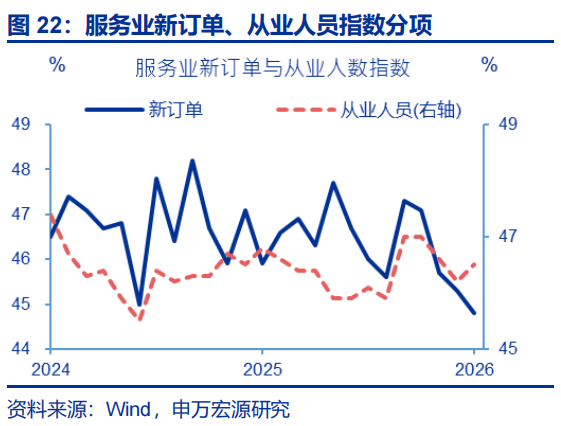

服务业PMI有所回落,新订单指数边际下行。4月,服务业PMI有所回落,单月下行0.6个百分点至49.6%。主要分项中,新订单指数较前月下行0.5个百分点至44.8%。

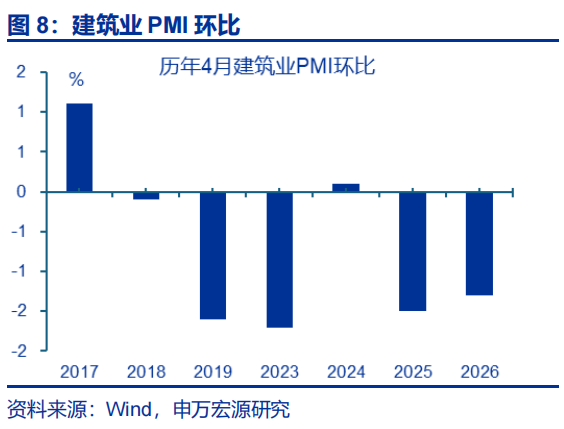

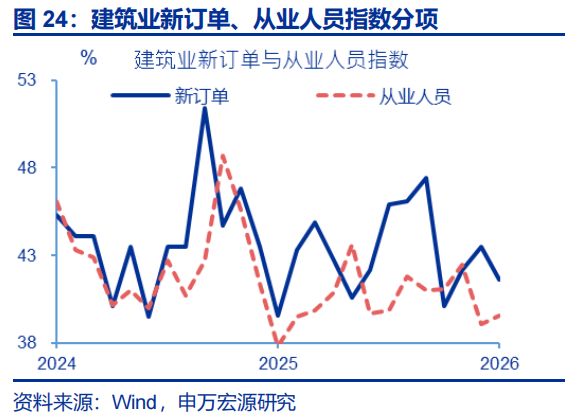

建筑业景气下行,新订单指数有所回落。4月,建筑业PMI回升,单月下行1.3个百分点至48.0%。主要分项中,新订单指数有所回落,边际下行1.9个百点至41.6%。

风险提示

外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。

报告正文

事件:4月30日,国家统计局公布4月PMI指数,制造业PMI为50.3%、前值50.4%;非制造业PMI为49.4%、前值50.1%。

一、核心观点:4月PMI维持较强韧性,结构上呈现“供强需弱”、“外强内弱”的特征

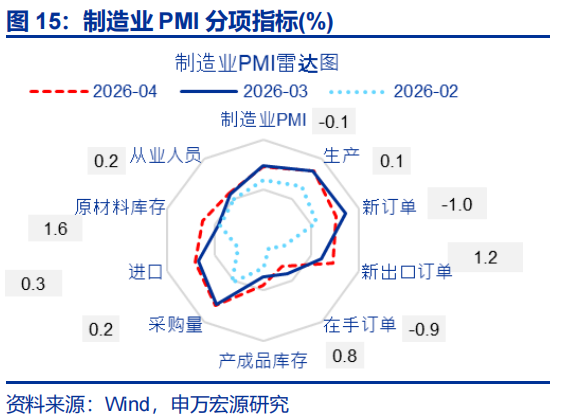

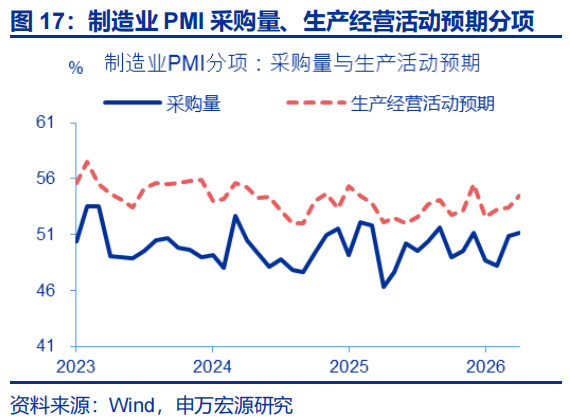

制造业PMI:4月制造业维持较高景气,结构上却呈现“供强需弱”的分化表现。4月以来,制造业PMI仅较前月回落0.1个百分点至50.3%、仍保持较快景气。PMI分项中供应商配货指数为逆指标统计,该指标受天气等因素扰动较大;而剔除该指标影响后,本月实际PMI也位于扩张区间(50.2%)。产需对比看,生产指数进一步上行0.1个百分点至51.5%、明显好于季节性,采购量指数也较前月回升0.2个百分点至51.1%;而新订单指数较前月回落1个百分点至50.6%。

需求分化:新出口订单指数走强或受益于外需韧性的拉动,内需订单指数却有所回落。4月新出口订单指数回升1.2个百分点至50.3%。其中,装备制造、高技术制造业新出口订单指数升至51%以上,或反映海外能源转型加速我国电力设备及新能源相关商品出口,AI需求提振相关领域出口景气度;消费品制造业新出口订单指数升至53%以上,或反映在地缘局势影响下,消费品出口(消费品替代的影响)可能保持较高增长。高频指标中,4月以来港口外贸货运量同比维持在11.9%的较高水平。相比之下,内需订单指数较前月回落1.3个百分点至50.6%。

行业分化:外需主导的高技术、装备制造业PMI回升,而石化相关行业景气回落,或反映油价飙升的“供给冲击”已在显现。从统计局公布的四大类行业PMI来看,4月高技术制造业、装备制造业PMI进一步回升,分别较前月上行0.1、0.3个百分点至52.2%、51.8%,其中铁路船舶航空航天设备、电气机械、计算机通信等行业生产指数和新订单指数均位于53%及以上,或也更多受益于海外能源转型以及AI出口需求的拉动。而高耗能行业PMI回落1个百分点至47.9%,石油煤炭加工、化学原料等行业PMI低于临界点,意味着油价飙升的“供给冲击”或已在显现。

非制造业PMI:4月建筑业PMI表现偏弱,服务业景气下行主要受生活性服务业拖累。4月建筑业PMI回落1.3个百分点至48%,表现弱于往年(环比-0.5%)。从行业看,基础建设相关活动仍保持扩张,土木工程建筑业PMI有所下降。服务业PMI较前月回落0.6个百分点至49.6%。结构上,铁路运输、邮政、电信广播电视及卫星传输服务等行业PMI位于55.0%以上较高景气区间,而批发、零售、居民服务等行业PMI均位于50%以下。

展望后续:受地缘冲突扰动,二季度经济面临阶段性下行风险,“内外分化”的结构特征或继续演绎。4月制造业景气维持较高区间,结构上呈现外需偏强、内需偏弱的特征。伴随地缘冲突持续发酵,油价或持续高位,加之石化链中下游面临更大的刚性成本压力,库存消耗速度也比以往更快,可能导致石化链相关行业景气面临较大下行压力。外需方面,海外能源转型、AI需求或保持高增下,相关领域景气可能进一步改善,同时消费品领域景气或受益于出口替代效应也维持韧性。

二、常规跟踪:制造业景气韧性,非制造业PMI有所下行

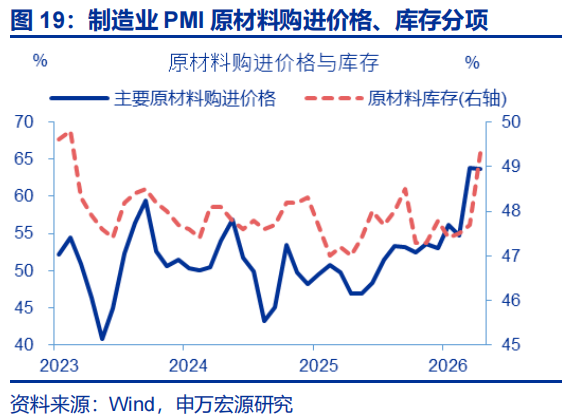

制造业:制造业PMI小幅回落,新订单指数环比降幅较大。4月,制造业PMI较上月下行0.1个百分点至50.3%。其中,新订单指数降幅较大,环比下行1.0个百分点至50.6%;生产指数环比上行0.1个百分点至51.5%。其余分项中,原材料库存也有小幅上升、较前月上行1.6个百分点至49.3%;从业人员指数回升0.2个百分点至48.8%。

制造业产需走强,采购量指数上行。4月,新出口订单、进口指数均有回升,环比分别上行1.2、0.3个百分点至50.3%、50.1%。需求改善下,企业采购意愿也有回升,采购量指数环比上行0.2个百分点至51.1%。

非制造业:非制造业PMI下行,建筑业、服务业景气均有回落。4月,非制造业PMI小幅回落0.7个百分点至49.4%。其中建筑业、服务业PMI均有回落,分别较前月下行1.3、0.6个百分点至48.0%、49.6%。

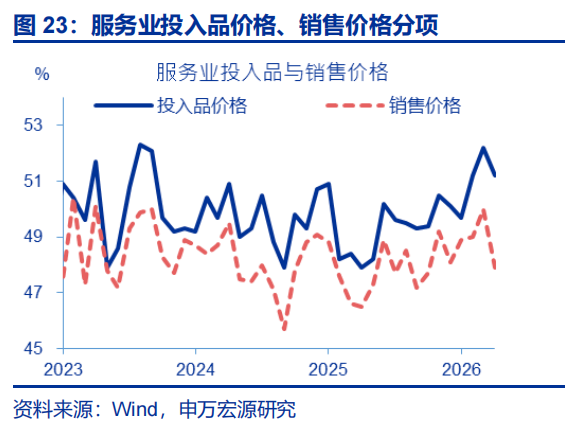

服务业中,新订单指数有所回落。4月,服务业主要分项中,新订单指数较前月下行0.5个百分点至44.8%,从业人员指数环比上行0.3个百分点至46.5%。价格指数也有所回落,投入品价格指数较前月回落1.0个百分点至51.2%,销售价格指数回落2.1个百分点至47.9%。

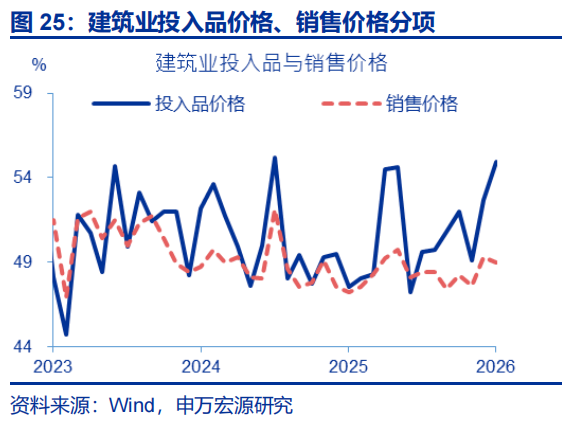

建筑业中,新订单指数环比回落。4月,建筑业分项中,新订单指数边际下行1.9个百点至41.6%。从业人员指数有所回升,边际上行0.5个百分点至39.6%。此外,价格指数表现分化,投入品价格指数上行2.2个百分点至54.9%,销售品价格指数回落0.3个百分点至49.0%。

风险提示

外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。

(来源:天天基金网)