市场低迷 港股大模型公司突然闪崩 发生了什么?

临近“五一”假期,市场似乎无心恋战,全场低迷下跌,一起看看发生了什么事情。

4月28日,A股三大指数震荡调整,深成指、创业板指均跌超1%。截至收盘,沪指跌0.19%,深成指跌1.1%,创业板指跌1.43%。

市场共1698只个股上涨,76只个股涨停,3682只个股下跌。

今天市场还有一个值得关注的现象,就是港股大模型“双雄”股价跳水。

对此,有券商分析师第一时间就给出了解读,华泰计算机团队指出,智谱午间大跌主要受“基石五折发行”传闻扰动。经与公司沟通,该传闻不实。V4也没有带来智谱基本面的变化,更多是情绪冲击。建议关注谣言澄清后的修复机会,回调或提供配置窗口。

华泰分析师称,客观来说,DeepSeek-V4更重大的贡献在于国产生态的适配,而不是多刷一点分数。V4的开源,将会繁荣国产模型开源生态,例如V4采用了Kimi的Muon优化器配置,而GLM-5也受益于V3.2发布的DSA算法。DeepSeek-V4与国产硬件的适配,也将激励其他国产模型对国产生态的拥抱,或解决推理算力不足的问题,带来的是更大的增量。

此外,也有分析指出,由于DeepSeek-V4近期发布,市场普遍担忧其低价/开源策略会压缩智谱等纯大模型厂商的商业化空间,形成直接的 “利空预期”。市场担心,随着行业整体算力成本下降,头部模型价格战可能加剧,智谱的议价能力和利润空间面临压力。消息面上,DeepSeek官网API文档相关页面显示,当前DeepSeek-V4-Pro模型的2.5折优惠活动将延长至今年5月31日23:59。目前,DeepSeek-V4-Pro的输入价格(缓存命中)为0.025元(每百万tokens),输入价格(缓存未命中)为3元,输出价格为6元。

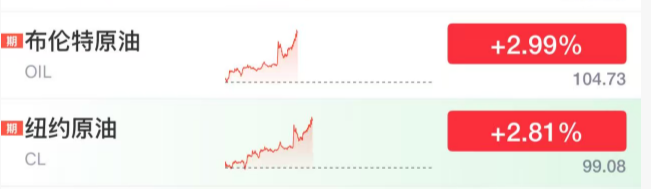

此外,今天市场整体表现不佳,似乎也受到了外围市场的影响,截至发稿,国际油价突然直线拉升,现涨近3%。交易员担心,美国和伊朗距离达成结束战争、并全面重开关键航道霍尔木兹海峡的协议,仍然没有更近一步。

特朗普表示,他不太可能接受伊朗结束冲突的最新提议。此前,德黑兰提出了一项方案:重开霍尔木兹海峡,但将其核计划相关问题留待后续谈判。

两名知情人士称,特朗普是在周一与高级国家安全官员讨论伊朗问题的会议上表达这一看法的。其中一名知情人士表示,特朗普不太可能接受这项方案。该方案是在过去几天内转交给美国方面的。

官员们表示,如果在没有解决伊朗铀浓缩问题、以及接近武器级铀库存问题的情况下重开海峡,可能会让美国在谈判中失去一个关键筹码。

但如果继续让这条水道受阻,也会延长高能源价格的持续时间,而这已经导致美国汽油价格飙升。

周一会议结束后,特朗普下一步会怎么做仍不清楚。美国官员称,他们仍然担心伊朗政权内部存在分歧,也不确定在潜在协议上,谁拥有最终决策权。

市场人士指出,今天市场跳水,也有可能是在“五一”小长假之前,有资金提前兑现“落袋为安”了。

(来源:天天基金网)