2025证券业重大重组又一案!中金公司拟收购东兴证券与信达证券

11月19日,中金公司、东兴证券、信达证券发布《关于筹划重大资产重组的停牌公告》,三家公司正在筹划由中金公司通过向东兴证券全体A股换股股东发行A股股票、向信达证券全体A股换股股东发行A股股票的方式换股吸收合并东兴证券、信达证券。

图为公告内文。

此次交易若落地,将成为“汇金系”自2025年2月接收三家AMC股权后,又一重要金融资产整合动作,两家券商实控人仍将为中央汇金,控股股东不发生变更,此次整合基于三家机构实控人均为中央汇金的背景,核心指向业务禀赋互补。

本次重组有助于加快建设一流投资银行,支持金融市场改革与证券行业高质量发展。通过重组各方能力资源的有机结合、优势互补,力争在合并后实现规模经济和协同效应,提高公司服务国家战略和实体经济的质效,并提升股东回报水平。

2025年是中金公司成立30周年,也是H股上市10周年与A股上市5周年。中金公司曾将30周年定为公司的“而立之年”,也称“以更加铿锵有力的步伐朝着一流投行昂首迈进”,如今此番收购,为公司未来对标一流投行奠定基础。收购若成行,有望改写头部券商竞争格局,比如总资产突破1万亿元,净资产接近1800亿元,强化头部序列位置,将在48家上市券商股中排名第四位,仅次于中信证券、国泰海通、华泰证券。

从规模来看,中金公司+东兴证券+信达证券三家公司截至2025年三季度末的总资产合计为10095.83亿元(7649.41亿元+1163.91亿元+1282.51亿元);净资产合计为1746.81亿元(1178.2亿元+272.21亿元+296.4亿元)。

此外,中金公司净资本规模460亿元,东兴证券和信达证券以零售经纪和自营业务为主,资本金较为充裕。根据最新收盘价,东兴证券和信达证券两家公司市值合计超1000亿。本次整合不仅能显著扩大中金公司的资产规模,还将助力降低资产风险,进一步提升行业规模排位,差异化定位更加明显。

从政策层面看,此次收购呼应监管导向。中央金融工作会议提出"培育一流投资银行",新"国九条"明确支持头部机构并购重组,证监会2025年优化重组规则推出"重组六条",为券商并购提供"绿色通道"。中金作为头部券商,通过整合落实金融供给侧改革,优化国有金融资源配置,将进一步提升服务实体经济的能力。

需要关注的是,整合仍面临多重待解事项,例如企业文化的融合、内部利益协调、同质化业务整合等,市场核心关注点集中在四大方面:

一是整合进度,包括推进、监管审批与法律合并时间表,参考重组新规,符合条件的并购或可在12个工作日内获批;

二是协同效应落地,重点关注债券承销规模增长、不良资产处置业务贡献及买方投顾AUM增速;

三是资本补充动作,合并后净资产达1746亿元,如何进一步增强资本实力值得期待;

四是国际化协同,能否借助东兴、信达的境内资源,推动跨境投行与衍生品业务规模提升。

国有金融资本调整的延续

回溯两家券商的股权变动脉络,此次中金公司收购实为2025年国有金融资本调整的延续。

今年6月初,财联社已在《中央汇金新晋3家券商与2家公募实控人,金融版图扩至24家,合并猜想不断》一文中对此有过报道。中央汇金在银行、保险、证券等领域的金融机构股权持有数量增至24家,其中一家便是中金公司,中央汇金直接持有中金公司40.11%股权。彼时,行业观点认为,“汇金系”券商的股权调整有望推动证券行业新一轮并购。

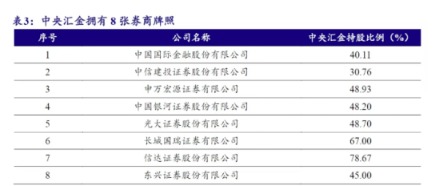

此前2月14日,财政部率先公告,将持有的中国东方71.55%股权、中国信达58%股权、长城资产73.53%股权无偿划转至中央汇金,同时将中证金66.7%股权划归汇金。国家金融监督管理总局随后于3月正式批准上述AMC股权变更,中央汇金由此成为三家AMC的控股股东。

图为中央汇金拥有的8张牌照。

作为AMC旗下核心证券平台,东兴证券、信达证券的实控人变更随之推进。6月5日,证监会发布批复,核准中央汇金成为东兴证券、信达证券实控人;6月6日、7日,两家券商先后发布公告,确认实控人由财政部变更为中央汇金,控股股东仍分别为中国东方、中国信达。

“从财政部划转给汇金,再到汇金推动中金收购部分股权,本质是国有金融资本从‘分散管理’向‘集中市场化运营’的进一步落地。”有非银分析师此前预测过,此前汇金已直接或间接持有8张券商牌照,此次通过整合东兴、信达股权,可强化业务协同。

从现有版图来看,中央汇金已直接或间接持有8家券商股权(银河证券、中金公司、申万宏源、信达证券、东兴证券、长城国瑞证券、中信建投、光大证券),间接持有方正证券7.2%股份;公募基金领域,持有6家公司股权;期货领域,控股3家公司。

中信证券研报指出,此次划转完成后,通过中央汇金公司对AMC的业务进行集中市场化管理,国有金融资本的配置效率和风险防控能力将得到进一步提升;国投证券研报指出,此番股权划转响应了机构改革的有关部署,有助于完善国有金融资本管理体制,更好地理清金融监管部门、履行国有金融资本出资人职责的机构和国有金融机构之间的权责关系。

中金公司谋新局?

此番换股吸收,将会给中金公司带来什么影响?

这并非中金公司第一次参与收购。2016年时,中央汇金将持有的中投证券100%股权以167亿元对价转让给中金公司,同时获得中金公司定向增发的16.78亿股。彼时收购的一个影响在于零售经纪网络和财富管理能力的补充,中金公司专注机构与高端客户,中投侧重零售市场,形成"高-中-低端"客户全覆盖。2017年完成工商变更后,中投证券更名为"中金财富",转型为中金公司旗下财富管理平台,投行等核心业务与中金公司本部融合。

财富管理业务成为重要增长极。最新数据显示,作为集团财富管理业务的核心平台,中金财富在中金体系内的战略地位日益凸显。2025年上半年,中金财富为中金公司贡献了近三成的营业收入和超两成的净利润,已成为集团仅次于投行、股票交易业务的第三大收入来源。

中金财富品牌已形成成熟的买方投顾模式。2025年7月,买方投顾资产保有规模突破1000亿元,"中国50"私享专户超90%客户实现盈利,近半客户追加复购,客户平均持有期2.5年远超行业平均水平。截至2024年末,财富管理客户数近850万户,客户资产总值达3.18万亿元,为业务增长提供坚实基础。

如今,回到信达、东兴的收购,最直观的依然是有望依托汇金系股权纽带,强化资源协同效应,整合属于汇金系内部资源优化,具备独特优势。

综合近年来中金公司的打法,有三点可供关注:一方面,既靠股权合作填补业务缺口,另一方面,“机构+财富”业务端稳固基本盘,同时从政策响应角度来看,响应金融“五篇大文章”倾斜资源,持续构建覆盖境内外、全业务链的服务能力。

从业务角度而言,中金公司的优势在于高端投行、跨境服务,综合财富管理,但在区域经纪、特殊机遇业务、另类投资等领域依然存在增长空间;而东兴、信达作为汇金系券商,分别在区域财富管理、特殊投行、地方债承销及AMC(不良资产处置)背景下的另类投资具备独特优势。

业务影响三大猜想

今年前三季度,中金公司营业收入207.61亿元,同比增长54.36%;归母净利润65.67亿元,同比增长129.75%,增速超过行业的平均水平。对比过去的业绩,仅前三季度的数据,就接近去年全年的水平。

东兴证券成立于2008年5月,业务涵盖财富管理、投资交易、投资银行、资产管理、期货等,形成了顺逆周期双轮驱动的综合金融服务体系。2025年前三季度,东兴证券实现营业收入36.1亿元,归母净利润16.0亿元,同比增长70%。截至2025年9月末,归母净资产为296亿元。

信达证券成立于2007年9月,在破产重整等特殊资产投行领域优势突出,同时财富管理转型成效显著、债券承销实力较强,注重金融科技投入,多业务协同发展。2025年前三季度,信达证券实现营业总收入30.2亿元,同比增长28%;归母净利润13.5亿元,同比增长53%。截至2025年9月末,归母净资产为264亿元。

中金公司的业务优势和特色与另两家证券公司形成天然互补。东兴证券和信达证券在网络、客户及资本金资源的深厚积累将与中金公司的综合投行、专业投资、跨境交易服务、财富管理等专业能力发挥互补优势,有助于合并后中金公司加强客户资源的综合服务转化,为更广泛的客户提供全方位的优质综合金融服务,实现多维度协同价值。此外,换股后借助两家资管公司股东在不良资产处置领域的专业能力,中金公司可进一步深化债务重组、风险化解、产业投行等方面的服务能力,拓展投行新型业务的协同增量空间。

财富管理方面:

补全区域与客户分层布局中金公司财富管理业务长期聚焦高净值人群,区域下沉与大众客户覆盖有限。而东兴证券与信达证券的经纪业务优势,恰好形成精准互补。东兴证券39.56%的分支机构位于福建,当地手续费收入与证券交易额长期位居辖区前列,2024年基金投顾保有规模实现大幅增长,区域渠道与大众财富管理基础扎实。信达证券2024年推行“开户引资”策略成效显著,新增有效户及有效户率同比大幅提升,股基交易量市场份额显著增长,量化客户数量与量化净佣金收入激增。

收购完成后,中金公司将形成“高端客户+区域大众客户+量化客户”的全客群覆盖,财富管理业务的区域渗透与收入结构将进一步优化。

投行业务方面:

中金投行以央企IPO、跨境并购等高端业务为核心,而东兴证券与信达证券在特殊机遇投行领域形成差异化优势。

2024年,东兴证券IPO主承销家数并列行业第3,重点布局产业并购、企业纾困及破产重整业务。信达证券虽全年投行业务收入同比下滑17.86%,但在破产重整细分领域突破明显,成功落地多个项目,依托原AMC背景形成不良资产相关投行服务优势。

三者整合后,将构建“传统高端投行+中小IPO+特殊机遇业务”的全场景服务体系,有效对冲传统IPO业务受市场波动的影响,提升投行板块收入稳定性。

固收与另类方面:

中金固定收益业务聚焦利率债与跨境债,地方债承销能力薄弱,另类投资则缺乏不良资产处置相关布局。信达证券与东兴证券的业务优势恰好弥补这一缺口。

信达证券自营业务坚守“配置+交易”逻辑,地方债承销专项优势显著,2024年自营收入同比增长5.78%至11.61亿元;依托AMC背景,不良资产识别、估值与处置能力成熟。东兴证券债券融资业务基础扎实,协同集团开展特殊资产ABS业务,形成业务协同效应。

此次整合有望将中金地方债承销份额推入行业前列,同时快速切入不良资产这一高潜力领域,形成“固收+另类”双轮驱动的业务格局。

国际化是中金公司近年重点推进的战略方向,公司多次提到“始终认为国际化是中金公司的特色,也是优势,更是未来”,此次收购也将为国际化业务注入新动能。截至2025年,中金公司已构建覆盖20个国家的海外网络,迪拜国际金融中心分公司、越南胡志明市代表处先后落地,还获批港交所SPAC交易所参与资格、东京商品交易所远程会员资格。中金投行以央企IPO、跨境并购等高端业务为核心,而东兴证券与信达证券在特殊机遇投行领域形成差异化优势。

目前来看,如此的全链条能力将支撑中金在“国际化布局”中抢占先机。后续整合进程与业务协同效果,仍有待市场持续关注。

(来源:天天基金网)