存储芯片行业业绩爆发 大牛股香农芯创净利暴增7835%

4月23日晚,双杰电气、冠豪高新、香农芯创先后披露2026年一季报,三家公司一季度净利润同比增幅分别达到29615.01%、27725.76%、7835.06%,暂列A股公司一季度净利润同比增幅前三位。

截至4月23日晚记者发稿时,共有1235家A股上市公司披露2026年一季报,其中包含6家存储类上市公司。

香农芯创业绩大增

双杰电气一季报显示,一季度实现营业收入5.55亿元,同比下降7.12%;归母净利润为2.81亿元,同比大幅增长29615.01%。业绩变动的原因主要系公司及下属子公司北京杰新园企业管理发展中心(有限合伙)原持有的河北金力新能源科技股份有限公司股份,本期置换为佛塑科技股份,期末佛塑科技股份按公允价值计量导致其他非流动金融资产金额变动,以及未分配利润增加。

冠豪高新一季报显示,一季度实现营业收入17.24亿元,同比增长10.74%;归母净利润为1.80亿元,同比增长27725.76%。业绩变动的原因主要系本期新增应收土地使用权被收回补偿款项事项,净利润增加。

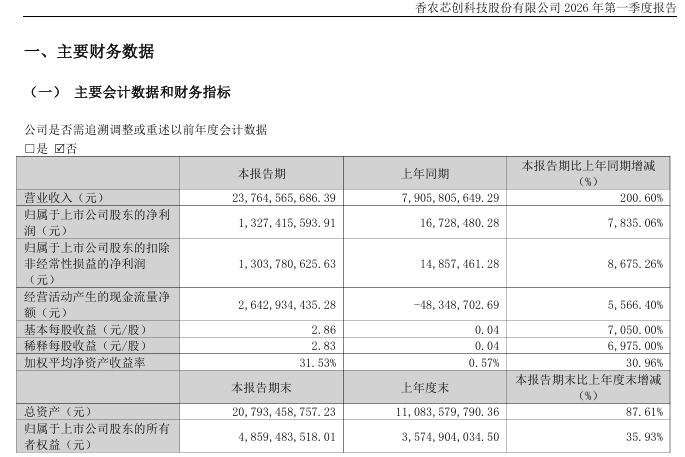

2026年一季度,存储芯片龙头香农芯创实现营业收入约237.65亿元,同比增长200.6%;归母净利润约13.27亿元,同比增长7835.06%。经营活动产生的现金流量净额约26.43亿元,上年同期约为-4834.87万元。

对于业绩变动的原因,香农芯创在一季报中表示,系本期电子元器件产品销售规模扩大,以及产品销售价格较去年同期有较高增长等综合影响,导致利润增加。

图片来源:香农芯创一季报

同日,香农芯创还披露了2025年年报。报告期内,受益于存储市场需求以及价格的上涨,公司实现营业收入约352.51亿元,同比增长45.24%;归母净利润约5.45亿元,同比增长106.23%;扣非净利润约为5.19亿元,同比增长70.37%。2025年,香农芯创拟向全体股东每10股派发现金红利0.83元(含税)。

香农芯创是领先的半导体授权分销商和半导体产业链赋能者,在高端存储领域多年耕耘,目前拥有电子元器件分销平台和半导体产业链协同赋能两大业务板块。其中,电子元器件产品分销目前为公司的主要收入来源,公司已具备数据存储器、控制芯片、模组等电子元器件产品提供能力,产品广泛应用于云计算存储(数据中心服务器)、手机等领域。

Wind数据显示,4月23日,香农芯创股价收盘报156.39元/股,今年以来涨8.35%,最新总市值为727亿元。香农芯创是2025年的大牛股之一,年度涨幅达407.7%。

存储芯片行业业绩爆发

除了香农芯创外,还有恒烁股份、华海清科、雅创电子、佰维存储等多家存储芯片类上市公司已披露2026年一季报,业绩均实现不同程度回暖。

佰维存储2026年一季度共实现营业收入约68.14亿元,同比增长341.53%;实现归母净利润28.99亿元,同比扭亏为盈。

佰维存储在一季报中提到,2026年,随着AI眼镜的放量,公司与Meta等重点客户的合作不断深入,推动公司智能穿戴存储业务的持续增长,2026年一季度AI新兴端侧存储产品收入约11.75亿元,同比增长496.45%,环比增长53.19%。

雅创电子2026年一季度实现营业收入约22.17亿元,同比增长63.58%;净利润约6842.33万元,同比增长642.29%。对于业绩变动的原因,雅创电子提到,主要系报告期内销售规模的迅速扩张所致。

世界半导体统计组织(WSTS)的报告显示,得益于人工智能相关应用以及数据中心基础设施持续的需求,2025年全球半导体销售额达到7956亿美元,同比增长26.2%。全球存储芯片销售额达到2300亿美元,同比增长39%。Gartner报告显示,在人工智能处理、数据中心网络和电力需求高涨以及内存价格通胀的背景下,预计2026年全球半导体销售额将达到1.3万亿美元,同比增长64%。预计2026年全球存储芯片销售额将达到6333亿美元。

高盛最新报告显示,受AI服务器需求提振,存储行业的供需错配最为突出。该报告大幅上调了2026年的价格涨幅预测,并认为紧缺周期将延长。

中信证券表示,当前存储原厂扩产面临主客观双重约束,2026年有效产能释放受限,预计新产能实质释放需待2027年底至2028年,且过程中供给增速上修空间有限。AI驱动的需求爆发与原厂扩产错位致使缺货常态化,预计供不应求至少持续至2027年,涨价贯穿2026年全年,看好存储产业趋势,行业有望维持高景气,原厂及相关存储设计公司有望更长时间维持高盈利。

(来源:天天基金网)