冰火兩重天——2026年新上市機器人股的估值與啟示原創

冰火兩重天——2026年新上市機器人股的估值與啟示

原創

過去兩年,港股憑藉其對硬科技企業的包容度,逐漸成為中國To B端機器人企業登陸資本市場的核心陣地,優必選(09880.HK)、越疆(02432.HK)、極智嘉(02590.HK)、云跡(02670.HK)、臥安機器人(06600.HK)等五家企業先後掛牌,一度催生了機器人板塊的估值熱潮,不少投資者盲目跟風布局,將機器人概念等同於「穩賺不賠」的優質標的。

但進入2026年,市場情緒悄然轉向理性,甚至帶著幾分謹慎,這種轉變在今年上市的三家機器人企業身上體現得淋漓盡致--埃斯頓(02715.HK)、華沿機器人(01021.HK)、凱樂士(02729.HK)三家企業上市時間相近、同屬智能製造賽道,共享機器人產業發展的行業紅利,卻走出了截然不同的股價行情,凱樂士上市後一路暴漲,華沿機器人穩步走強,而作為工業機器人龍頭的埃斯頓卻持續破發、估值低迷。

這種分化或反映出港股市場投資者對To B機器人企業的收入質量、毛利率、盈利確定性、現金流以及賽道格局有了比之前更為嚴苛的考量,也有了更為理性的定價,從這三家新上市公司的表現,或許能為後續遞表企業的估值帶來啟示。

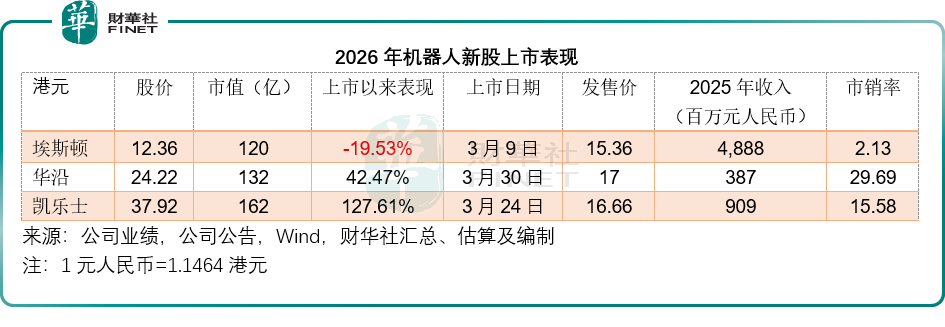

2026年機器人新股上市表現全景對比

凱樂士於3月24日上市,發行價16.66港元,儘管沒有基石投資者護航,卻獲得了市場的追捧,公開發售認購倍數高達兩千多倍,上市首日開盤即漲92%,收盤漲幅達84.27%,按現價37.92港元計,其上市一個月的累計漲幅已達127.61%,對應市銷率約15.58倍。

華沿機器人緊隨其後,3月30日上市,發行價17.00港元,公開發售獲5,059倍超額認購,一手中簽率僅5%,上市首日低開高走,現價已漲至24.22港元,累計漲幅約42.47%。

而作為國內工業機器人出貨量龍頭的埃斯頓,3月9日上市時發行價15.36港元,引入7家基石投資者認購5.23億港元,看似陣容強勁,卻遭遇上市首日破發,收報12.90港元,跌幅16.02%,此後股價持續低迷,現價12.36港元,較發行價下跌近20%,對應市銷率僅2.13倍,不足華沿機器人29.69倍的十分之一。

同樣是機器人賽道的核心企業,為何估值差距如此之大?

分化核心原因:業績、結構與市場預期?

一家企業的股價表現,通常對應著其自身的核心優勢與短板,也貼合了港股市場的投資偏好。

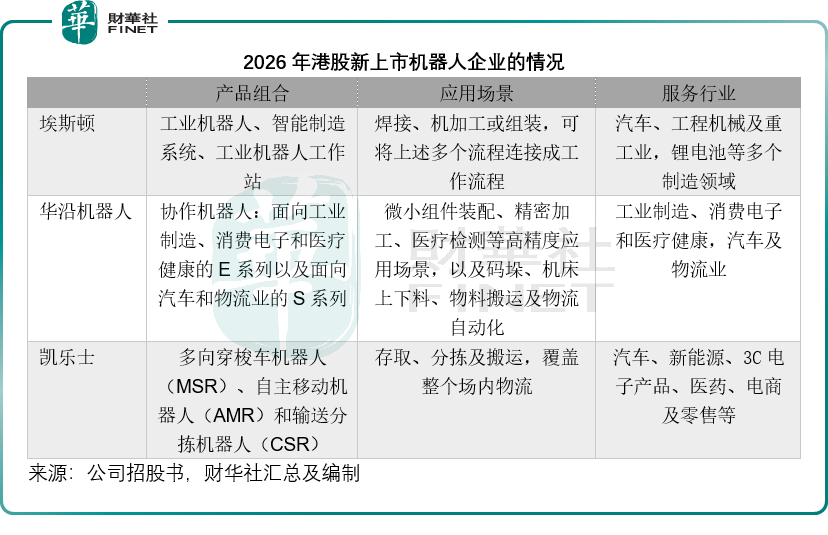

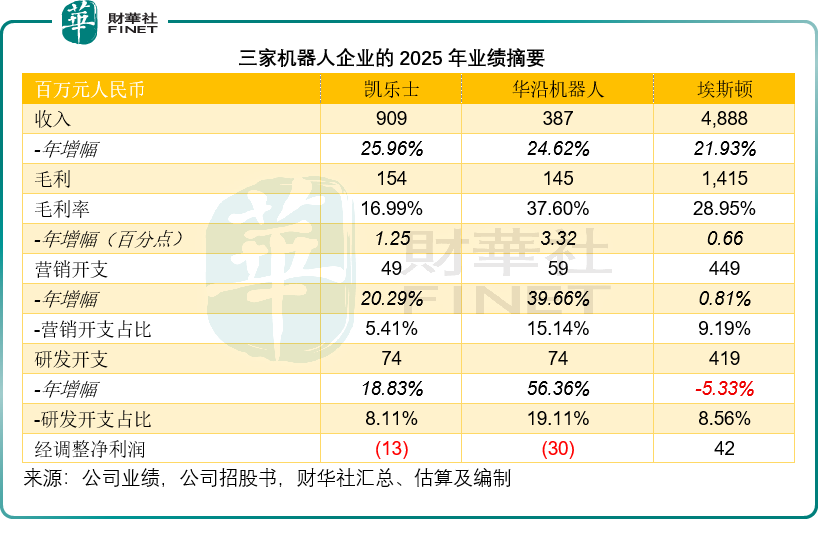

凱樂士的大漲,本質上或是資金對「高景氣下游+強客戶黏性」的認可。凱樂士主營多向穿梭車機器人(MSR)、自主移動機器人(AMR)和輸送分揀機器人(CSR),核心應用於場內物流的存取、分揀及搬運,下游覆蓋汽車、新能源、3C電子產品、醫藥、電商及零售等多個高景氣賽道,其中順豐既是其股東,也是核心客戶,這種深度綁定不僅保障了訂單的穩定性,也降低了企業的獲客成本。

從財務數據來看,凱樂士2025年營收9.09億元(單位人民幣,下同),同比增長25.96%,收入增速穩健,更值得注意的是,其營銷費用僅4,914萬元,營銷費用率低至5.41%,遠低於同行業其他企業,這意味著公司的獲客效率極高,客戶粘性強,無需投入大量資金進行市場推廣就能維持穩定增長。

對港股投資者而言,物流自動化屬於弱周期剛需,尤其是在新能源、電商行業持續擴張的背景下,物流機器人的需求具備極強的剛性,凱樂士所處的細分賽道格局清晰,頭部集中度正在不斷提升,公司作為細分領域的核心玩家,增長確定性極強,市場願意給予15倍左右的市銷率,或在為「可持續的增長確定性」買單。

華沿機器人能夠獲得資金追捧、享受較高估值溢價,核心或在於其「稀缺性」與「高技術屬性」。華沿機器人聚焦協作機器人領域,其中E系列面向工業製造、消費電子和醫療健康,而S系列則面向汽車和物流業,產品主要應用於微小組件裝配、精密加工、醫療檢測等高精度場景,與通用工業機器人相比,協作機器人更貼合柔性製造升級的趨勢,市場滲透率仍處於較低水平,賽道潛力巨大。

從財務數據來看,華沿機器人2025年營收3.87億元,同比增長24.62%,毛利率達37.60%,顯著高於通用工業機器人企業,這背後是其產品偏向核心本體、而非低毛利的集成業務,具備較強的技術壁壘和定價權。更重要的是,目前港股市場上對於協作機器人的標的傾向於給予較高估值,例如越疆的市銷率就達到25.00倍,明顯高於其他機器人股,這或是華沿機器人獲接近30倍市銷率的一個原因,資本或是對其「細分賽道龍頭+高技術壁壘」的認可。

與凱樂士、華沿機器人形成鮮明對比的是,埃斯頓作為工業機器人龍頭,估值跌至板塊底部,這或是投資者對其核心短板的理性規避。

埃斯頓的問題或包括以下幾個方面:首先,通用工業機器人賽道的白熱化競爭,埃斯頓雖出貨量第一,但只能通過價格戰搶占市場份額,這意味著公司抗風險能力相對較弱,很難獲得高估值;其次,研發與營銷效率一般,2025年埃斯頓研發開支4.19億元,同比下降5.33%,是已公布2025年財務數據的已上市及擬上市機器人企業中唯一一家降低研發開支的機器人企業,或意味著技術迭代速度可能放緩;第三,賽道格局擁擠,外資壓製明顯,通用工業機器人是典型的紅海市場,外資品牌憑藉技術優勢占據高端市場,國產廠商多集中在中低端領域,同質化競爭嚴重,港股資金向來迴避高度同質化、強競爭的賽道,寧願給小而美的細分龍頭溢價,也不願給大而平庸的通用龍頭高估值。

三家新上市企業表現背後的估值邏輯

賽道優先級高於規模,物流機器人、協作機器人等細分賽道,由於需求剛性、競爭格局清晰,估值傾向高於通用工業機器人賽道,下游越分散、競爭越激烈,估值越低。

增長潛力優於盈利確定性,相對於埃斯頓較為成熟(固化)的業務表現,港股投資者似乎更鐘愛越疆、優必選這類有敘事性和想象力的上市公司,華沿作為協作機器人供應商,凱樂士聚焦細分賽道的專業性或更能博取好感。

值得所有投資者警惕的是,港股機器人板塊仍存在諸多共性風險,不能盲目跟風布局。

首先,全行業普遍處於虧損或微利狀態;其次,研發投入大,但商業化轉化不確定,多數企業研發投入占比超過20%,但高研發並不等同於高收入、高毛利,部分企業陷入「研發投入越多,虧損越多」的困境,技術商業化落地進度不及預期;第三,海外收入占比差異極大,風險結構完全不同,海外占比大的公司可能更容易受到地緣風險的影響,而國內業務占比較大的企業則高度依賴國內製造業復甦,一旦國內製造業復甦不及預期,這類企業的收入增長將面臨巨大壓力;第四,港股流動性持續偏弱,新股破發常態化,機器人板塊估值整體處於回調階段,一旦企業業績不及預期,估值殺跌會非常劇烈,投資者可能面臨較大的虧損。

(来源:财华社)

相關文章

- 2小時前

- 【港股收評】三大指數走弱!光通信概念股普跌,油氣股強勁

- 3小時前

- 【IPO追蹤】盤中暴漲12% 國民技術(02701.HK)踩中了什麼風口?

- 3小時前

- 【A股收評】CPO偃旗息鼓?「老登股」逆勢反彈!

- 5小時前

- 【IPO速遞】選礦藥劑「隱形冠軍」明珠化工遞表,毛利率波動成焦點

- 7小時前

- 【IPO追蹤】績後發力!恆瑞醫藥(01276.HK)A+H聯袂大漲

- 7小時前

- 【IPO追蹤】華為一紙起訴狀,飛速創新(03355.HK)股價跌超6%

- 7小時前

- 【IPO速遞】圓心科技六度遞表,獲騰訊入股,連續三年虧損

- 8小時前

- 【IPO追蹤】赴港淨籌約45億港元!華勤技術(03296.HK)首掛漲近13%

- 9小時前

- 【IPO速遞】T3出行母公司領行科技遞表,背靠一汽、騰訊等

- 9小時前

- 【市場觀潮】南向資金與內地公募湧入港股,哪些方向值得關注?