挣脱锂价暴涨枷锁!宁德时代拉开钠电池量产大幕 新能源赛道迎“钠锂并行”新格局

4月21日,在一场被内部定义为“成立以来技术密度最高”的超级科技日上,宁德时代首席科学家、中国工程院院士吴凯宣布,“钠离子电池在高温、极寒等出行场景及储能领域前景广阔,目前宁德时代已解决制造环节核心问题。今年年内,宁德时代钠离子电池将实现大规模量产”。这一消息,无异于在万亿级的新能源赛道投下一枚重磅炸弹,标志着钠电池技术正式从“备选”走向“主流”战略。

近年来,伴随碳酸锂价格的剧烈波动,寻找锂资源替代品、保障供应链安全成为动力电池行业的共同焦虑。钠,这个地壳中储量是锂1300多倍的元素,凭借其成本优势和独特的低温性能,被寄予厚望。如今,随着宁德时代、比亚迪等头部玩家携全产业链入局,技术瓶颈被逐一攻克,商业化落地进程全面提速,一个“钠锂并行”的能源新格局已然拉开大幕。

“当前锂价波动凸显了钠电的成本优势,叠加AIDC等适用钠电的新场景出现需求爆发,2026年会成为钠离子电池规模化商业化的关键时间点。”欣旺达动力科技股份有限公司中央研究院院长徐中领日前在接受《每日经济新闻》记者采访时判断。

宁德时代宣布今年四季度量产,钠电池从“备选”走向“主流”

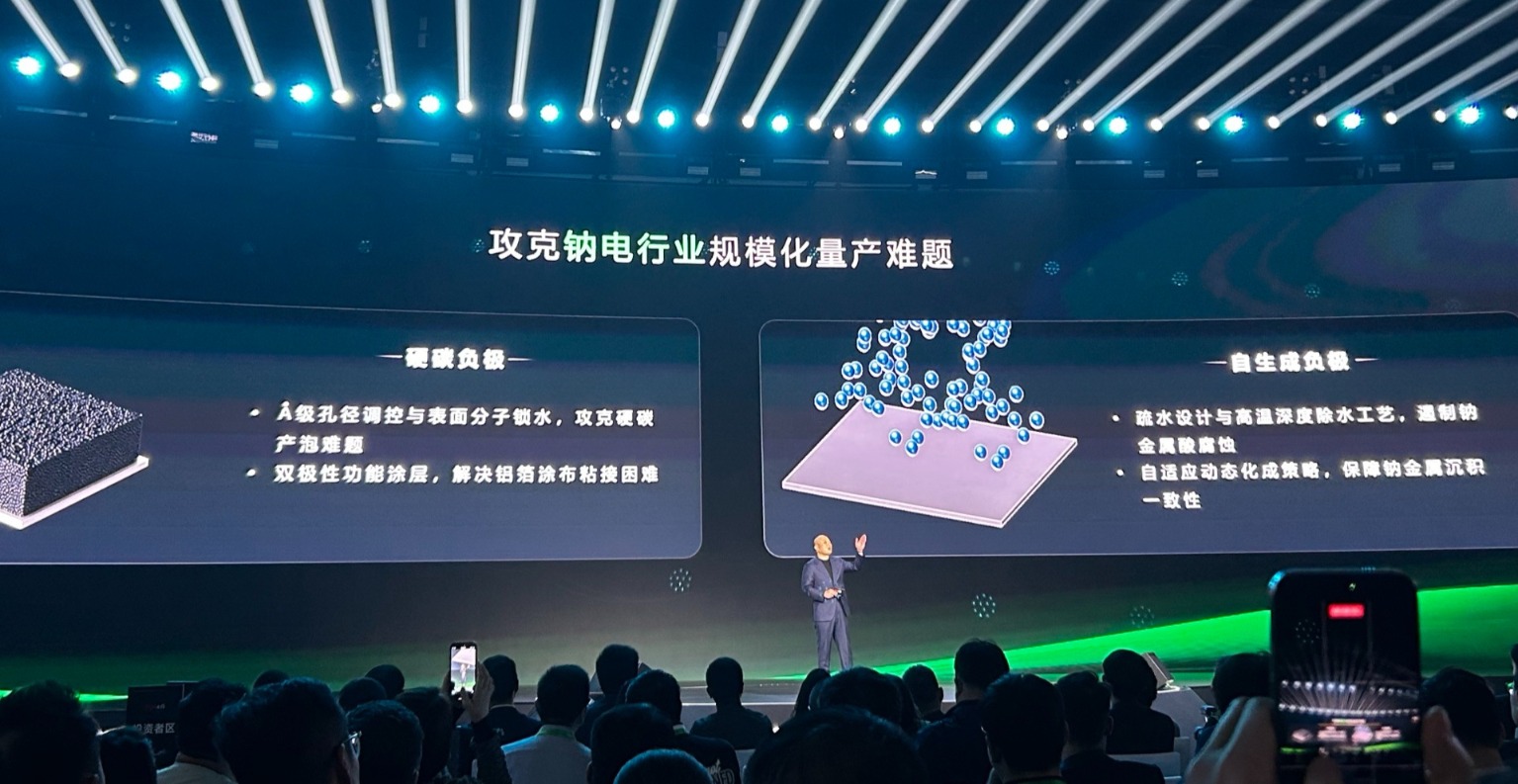

4月21日,宁德时代的超级技术日发布会成为全球新能源行业关注的焦点。会上,宁德时代首席技术官高焕宣布,备受关注的钠离子电池将于2026年第四季度实现规模化量产。他进一步补充,公司已突破了钠离子电池量产的四大行业难关,即极致控水、硬碳产气、铝箔粘接瓶颈、自生成负极的规模化量产,逐一攻克了上百项工程化问题。这一系列宣告,为钠电池的产业化元年注入了强劲动力。

图片来源:每经记者黄辛旭摄

从技术备选到主流战略的转变,背后是宁德时代对钠电池真金白银的投入和乐观的市场判断。数据显示,截至2025年,宁德时代在钠电池研发上已累计投入近百亿元。公司董事长曾毓群对此寄予厚望,他预计,钠离子电池未来将替代30%~40%的现有电池市场份额。这意味着,在宁德时代的蓝图中,钠电池不再仅仅是锂电池的补充,而是将重塑现有市场格局的重要力量。

实际上,在上述发布会之前,钠电池的商业化落地已在悄然进行。早在2025年12月28日的供应商大会上,宁德时代便宣布将在换电、乘用车、商用车、储能四大领域大规模应用钠电池。进入2026年,其“天行II轻商全场景定制化系列解决方案”迅速落地,推出了轻商领域首款量产钠电池。

乘用车领域的进展更引人关注。今年2月5日,由长安汽车与宁德时代联合打造的全球首款钠电量产乘用车已正式亮相,预计将在年中上市。此外,高焕还透露,京东、广汽集团与宁德时代联合推出的埃安UT Super也将上线钠电池版本,量产时间预计在今年第二季度。为了支撑钠电池车型的普及,宁德时代还计划2026年在全国落成超3000座巧克力换电站,覆盖超过140座城市,构建完善的补能配套体系。

从实验室走向消费市场,钠电池正在以前所未有的速度完成其商业化的“最后一公里”。

动力电池企业争相入局,比亚迪、欣旺达等全产业链加速

在钠电池的赛道上,宁德时代并非独行者。比亚迪同样早已展开深远布局。比亚迪集团执行副总裁兼弗迪电池CEO何龙曾明确表示:“钠离子电池是比亚迪磷酸铁锂电池战略的延续。”据比亚迪方面向记者透露,其钠电池研发已处于第三代产品技术平台的开发阶段,通过高稳定聚阴离子体系材料设计及电化学体系的技术创新,解决了析钠及高温等技术问题,实现了万次循环的突破。早在2026年初,比亚迪的商用钠离子电池就已率先在叉车领域推出,并喊出了“电池质保挑战10年大关”的口号,展示了其对产品可靠性的信心。

比亚迪在叉车领域首推商用钠离子电池图片来源:比亚迪投资者关系公众号

其他电池厂商也未缺席这场变革。欣旺达在其近期的技术日上发布了包括超低温钠电池在内的八大领域技术布局。徐中领在接受每经记者采访时透露:“目前,欣旺达钠离子电池平台产品已开发完成,设计冻结,随时可以量产。公司已启动储能钠电项目量产计划,从供应链到产线准备,再到客户推广都在稳步推进。”

欣旺达发布八大领域技术布局图片来源:每经记者李星摄

亿纬锂能的行动同样迅速,其首套大容量钠离子电池储能系统已于2025年9月在荆门基地成功并网调试,正式转入商业化运行阶段。与此同时,国轩高科方面向记者透露,国轩高科或将在今年5月中旬发布其钠电新品,进一步加剧市场竞争。

电池厂商的集体冲锋,带动了整个产业链的共振。上游材料端闻风而动,天齐锂业公开表示,将持续关注包括钠离子电池在内的多种技术路线的研发和商业化进程。而专注于钠电新材料的企业如中伟新材、天钠科技等,在订单交付、产能建设与技术研发上更是捷报频传。

这种全产业链的积极态势,正如东吴证券在其最新研报中所描述的:钠电行业呈现出“龙头引领,百花齐放”的格局。研报进一步指出,电池环节呈现宁德时代、比亚迪双龙头引领,中科海钠、维科技术、海四达、派能科技等第二梯队百花齐放的特点;材料环节的竞争格局也已初步形成,铝箔(龙头鼎胜新材)、正极(龙头容百科技)、负极(龙头佰思格)、电解液(龙头天赐材料)、隔膜(龙头恩捷股份)等环节均有领军企业涌现。一个完整且充满活力的钠电产业生态正在快速形成。

碳酸锂价格高企倒逼变革,技术突破扫清商业化障碍

电池企业纷纷将目光投向钠电,其背后最直接、最强大的驱动力便是高昂且不稳定的“锂价”。新能源汽车和动力电池专家杨伟斌在接受每经记者采访时指出,企业布局钠电的首要原因,就是作为锂电池核心原材料的碳酸锂价格大幅上涨且波动剧烈。公开数据显示,2026年以来,电池级碳酸锂价格持续上行,相较2025年下半年的低位,涨幅已超100%,多次突破行业成本盈亏警戒线。

“国内碳酸锂主要从南美和澳洲进口,受地缘政治和出口国价格保护措施的影响,价格波动非常大。”杨伟斌分析道。相比之下,钠资源在全球分布广泛,地壳丰度是锂的1300多倍,且开采成本低,价格长期稳定,这为钠电池提供了天然的成本优势和供应链安全保障。行业测算显示,当碳酸锂价格长期稳定在13万至15万元/吨的区间时,钠离子电池在动力和储能场景的经济性便会全面凸显。

事实上,钠电池的成本优势正加速兑现。数据显示,2026年第一季度,钠电池电芯成本已降至0.35~0.40元/Wh,与磷酸铁锂电池的价差缩小至0.1元/Wh以内。宁德时代方面透露,其量产钠离子电芯成本已降至0.45元/Wh,相较磷酸铁锂电池拥有30%~40%的成本差距。随着后续产能规模化释放,综合成本有望再降20%~30%。江海证券的研报更是预测,到2030年,钠电芯均价将降至0.25元/Wh。

如果说成本是“推手”,那么技术的突破则是钠电池得以商业化的“基石”。过去,能量密度偏低是限制钠电池应用的核心桎梏。而宁德时代在此次技术日上宣布,其通过多元快离子脱嵌技术以及复合抗冻电解液等创新技术,将钠离子电池的能量密度提升了50%,成功研发出了具备行业竞争力的“钠新”产品,让“钠新”电池迈入里程碑阶段。

更值得一提的是钠电池在低温环境下的优异表现。根据宁德时代公布的数据,其钠电池在-30℃条件下,放电功率比同电量常规铁锂车型提升近3倍;在-40℃的极寒环境下,容量保持率仍能超过90%;甚至在-50℃的极端环境下还能稳定放电。杨伟斌也向记者证实,“钠离子电池低温性能好,-40℃能正常放电”,这使其在高寒地区的应用场景中具备了锂电池难以比拟的优势。此外,钠电池在安全性、倍率性能等方面也表现优异,生产工艺与锂电池兼容性好,可共用大部分生产设备,这都为其快速上量铺平了道路。

能量密度仍是短板,钠电定位与锂电形成互补

尽管技术进步显著,成本优势突出,但多位专家在接受采访时仍一致指出,钠电池的能量密度依然是其现阶段的主要短板。“即便技术迭代,但钠离子电池能量密度仍弱于锂电池。”杨伟斌向记者表示。

徐中领也表达了类似观点:“由于材料体系的限制,即使是高比能的钠电体系,能量密度也仅达到160Wh/kg左右。能量密度不足,一方面难以满足更高比能需求,另一方面也会稀释系统成本优势,影响系统集成效率。”

受此限制,当前钠电池上车主要应用在10万元以下或A0级以下的微型电动车上。“主要原因还是钠离子电池能量密度较低,A0级以上车辆需要与锂电池混合使用。”杨伟斌解释称。

不过,宁德时代首席技术官高焕对此表达了积极预判,他认为,未来随着钠电产业链的成熟和高速发展,搭载钠电池的纯电车型续航将有望从现在的400至500公里升级到600公里,增混车型的纯电续航也可以突破300至400公里,从而满足新能源市场上超过50%车型的续航需求。

当前业内普遍的共识是,钠电池与锂电池并非“你死我活”的取代关系,而是一种互补共存的“钠锂并行”新格局。“总体上钠电与锂电不是非此即彼的取代关系,更多的是互补为主。”徐中领分析认为,“长期来看钠电会在特定领域开辟独立赛道,与锂电并行发展,服务于不同应用场景发挥各自特长。”

高焕在接受记者采访时也强调,宁德时代未来的目标是做到“钠锂双星”布局,在特定应用场景中开辟增量空间。他坦言,钠电池今年的供应链效率肯定达不到锂电的水平,“但是未来两到三年,我们的目标就是要做到比现在的锂离子电池更具经济性。”比亚迪方面也认为,这是一个从储能、两轮车、商用车到低成本车型逐步渗透的增量市场。

行业预测数据也支撑了这一判断。据预测,到2035年,钠电池有望占据全球电池市场约10%的份额,对应超过365GWh的需求。其中,研究机构起点研究院(SPIR)预计,到2030年,全球储能钠电池市场规模将达580GWh,同期汽车用钠电池市场规模或将突破410GWh。

从“能做出来”到“被广泛接受”,在成本、技术和市场需求的共同驱动下,2026年的钠电池,正迎来属于自己的高光时刻。

(来源:天天基金网)