一张图看18个直盘外汇支撑阻力:美元+欧系日系+商品货币+新兴货币(2026年4月15日)

汇通财经APP讯——一张图看直盘支撑阻力:美元+欧系日系+商品货币+新兴货币,更新于2026年4月15日周三09:00,具体美元/欧元/日元/英镑/瑞郎/澳纽加元+人民币/港币/卢布/兰特/克朗等18个直盘,更多详见汇通财经析若特制图表中的内容。

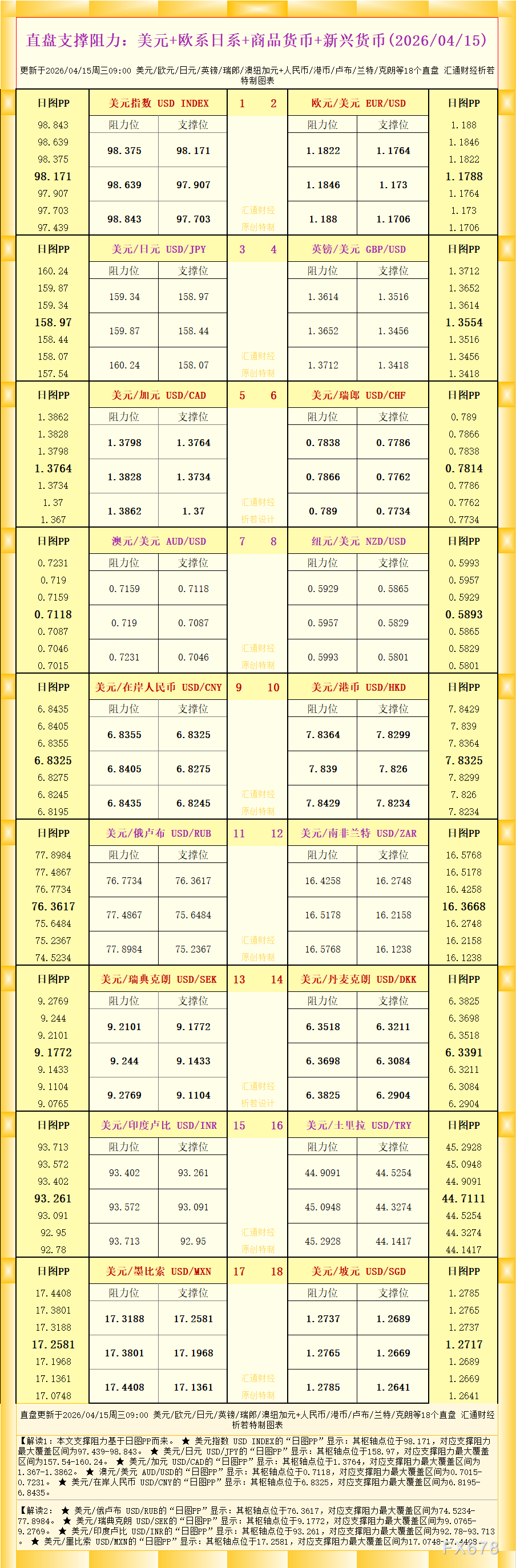

如图数据显示,解读1:本文支撑阻力基于日图PP而来。

★ 美元指数 USD INDEX的“日图PP”显示:其枢轴点位于98.171,对应支撑阻力最大覆盖区间为97.439-98.843。

★ 美元/日元 USD/JPY的“日图PP”显示:其枢轴点位于158.97,对应支撑阻力最大覆盖区间为157.54-160.24。

★ 美元/加元 USD/CAD的“日图PP”显示:其枢轴点位于1.3764,对应支撑阻力最大覆盖区间为1.367-1.3862。

★ 澳元/美元 AUD/USD的“日图PP”显示:其枢轴点位于0.7118,对应支撑阻力最大覆盖区间为0.7015-0.7231。

★ 美元/在岸人民币 USD/CNY的“日图PP”显示:其枢轴点位于6.8325,对应支撑阻力最大覆盖区间为6.8195-6.8435。

解读2:

★ 美元/俄卢布 USD/RUB的“日图PP”显示:其枢轴点位于76.3617,对应支撑阻力最大覆盖区间为74.5234-77.8984。

★ 美元/瑞典克朗 USD/SEK的“日图PP”显示:其枢轴点位于9.1772,对应支撑阻力最大覆盖区间为9.0765-9.2769。

★ 美元/印度卢比 USD/INR的“日图PP”显示:其枢轴点位于93.261,对应支撑阻力最大覆盖区间为92.78-93.713。

★ 美元/墨比索 USD/MXN的“日图PP”显示:其枢轴点位于17.2581,对应支撑阻力最大覆盖区间为17.0748-17.4408。

更多品种解读详见图表。汇通财经原创特制,版权所有,仅供参考。