【百強透視】業績暴增,泡泡瑪特(09992.HK)又跌超10%,股價為何熄火?原創

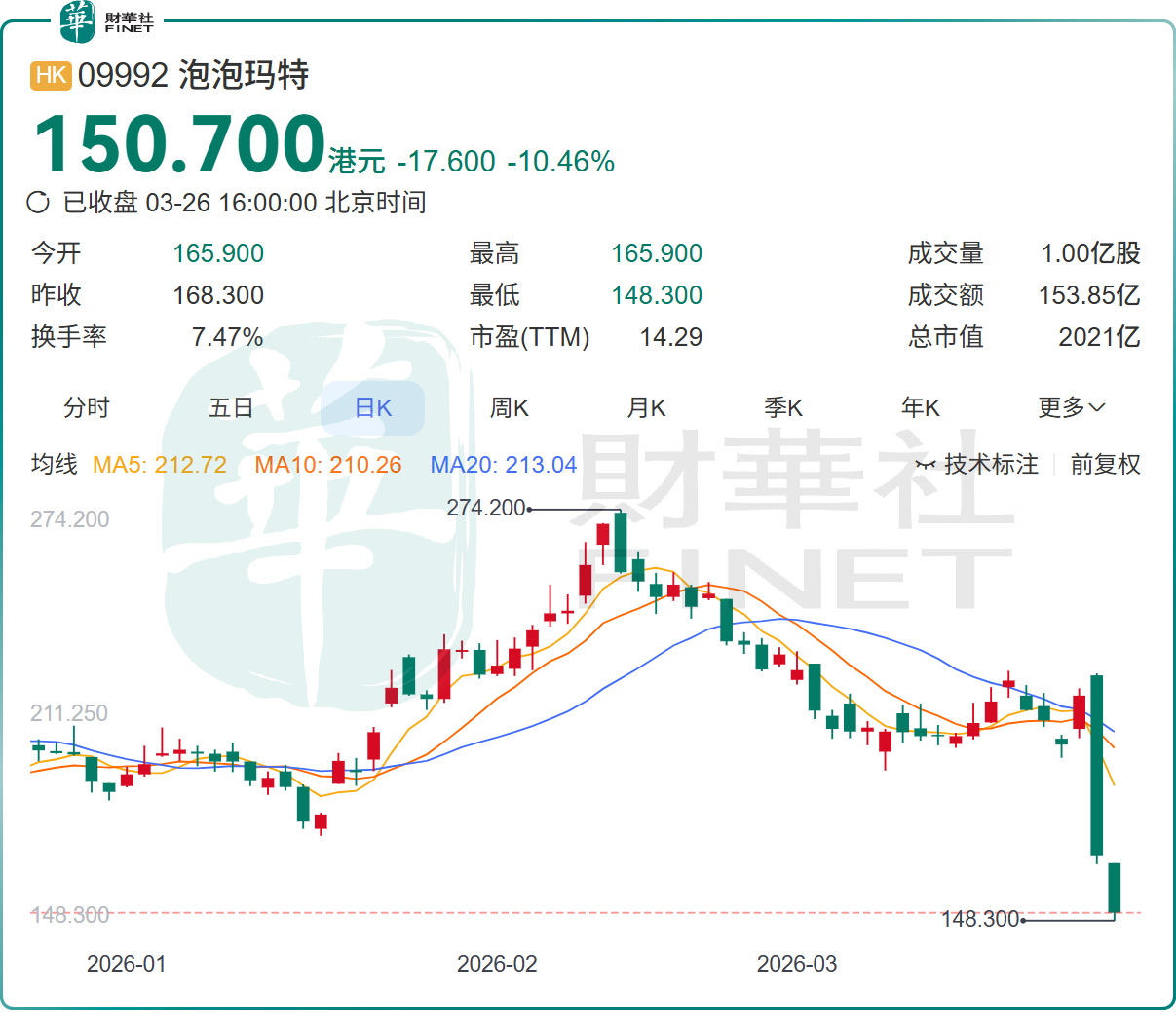

3月26日,港股潮玩龍頭泡泡瑪特(09992.HK)股價大跌10.46%,報150.7港元/股,市值2021億港元,單日成交金額153.9億港元,百億資金瘋狂出逃,引發市場熱議。

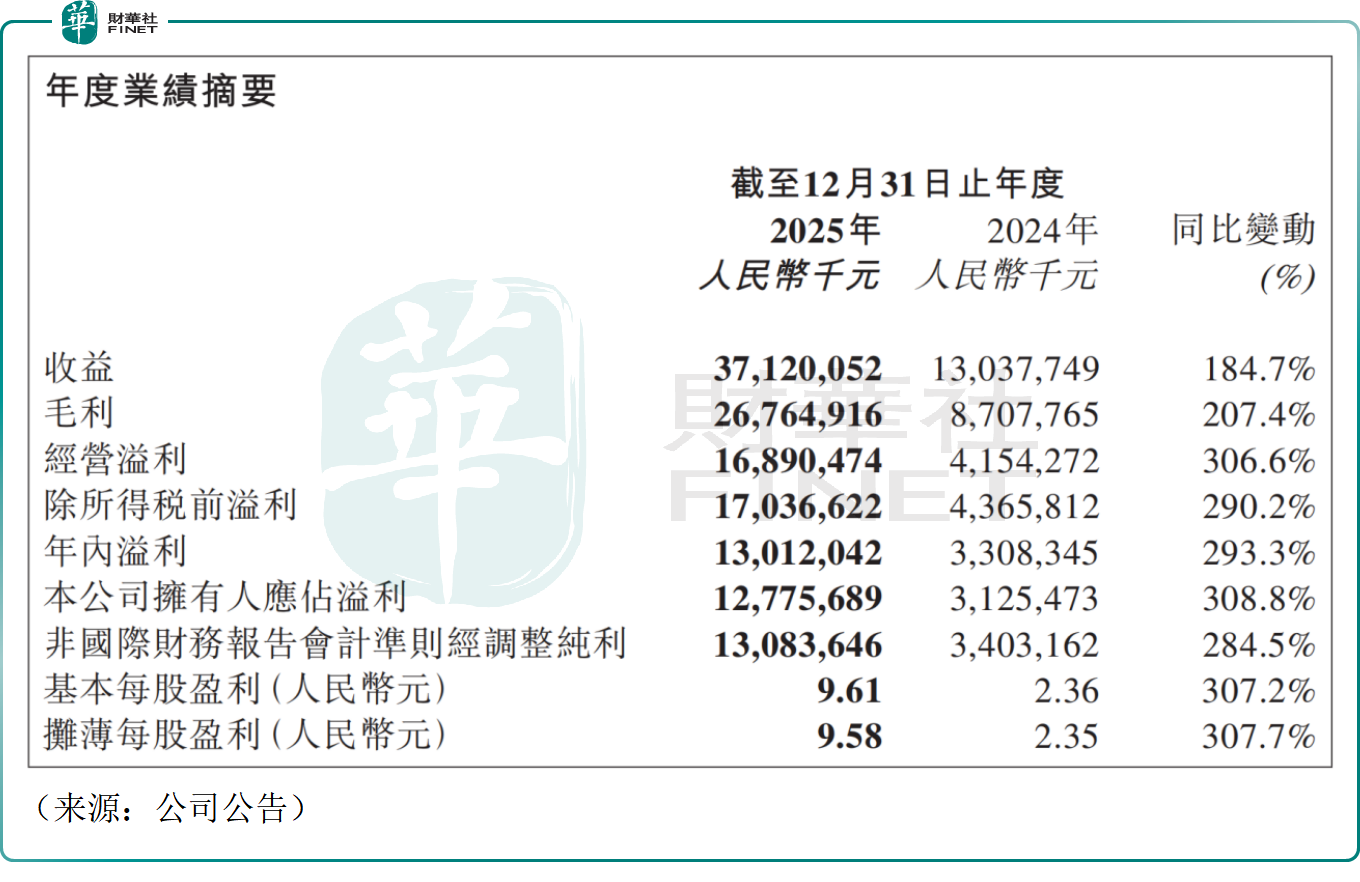

消息面,3月25日,泡泡瑪特交出上市以來最強年報:2025年全年營收371.20億元(人民幣,下同),同比大增184.7%;同期歸母淨利潤127.76億元,同比暴漲308.8%;2025年公司毛利率升至72.1%,現金流與資產負債表均堪稱健康。然而資本市場卻用一場慘烈暴跌回應--3月25日,公司股價跳水大跌22.51%,26日繼續跌超10%,兩日累計跌超30%,市值蒸發數百億港元,恐慌情緒顯現。

一份高增長的財報,為何換來資本用腳投票?這場「業績越靚、股價越跌」的反常行情,折射出市場對潮玩行業從高增長到穩增長、從估值溢價到價值重估的深刻轉變。

史上最強年報,Q4業績或引發股價重挫

2025年是泡泡瑪特成立十五周年,也是業績全面爆發的一年。公司全年實現營收同增1.8倍,經調整淨利潤同增2.8倍,經調整淨利率達35.2%。

財報中透露出不少亮點。其一,泡泡瑪特毛絨品類成第一曲線:去年公司毛絨產品收入187.08億元,同比激增560.6%,占總收入比重達50.4%,首次超越手辦成為第一大品類,打開日常消費與禮品場景邊界。

其二,泡泡瑪特IP矩陣持續領跑:THE MONSTERS去年以141.61億元收入獨占38.1%,17個藝術家去年IP年收入破億,SKULLPANDA、CRYBABY、MOLLY、DIMOO等頭部IP均保持高速增長。

其三,公司全球化進入收穫期,去年海外收入162.68億元,同比大幅增長291.9%,海外收入占比升至43.8%。其中,美洲、歐洲等地區收入分別上漲748.4%、506.3%,截至去年末泡泡瑪特全球門店達630家,相比上一年度呈現擴張態勢。

截至去年末,公司現金及現金等價物137.75億元,無銀行借款,資產負債率僅29.4%,公司經營性現金流充沛,抗風險能力突出。

然而,值得注意的是,經測算,2025年第四季度泡泡瑪特整體收入環比第三季度下跌約16%,主要歸咎於海外收入不及預期。這或許加劇了市場對公司海外長期成長性的疑慮,導致股價在業績公布後重挫。

而且,公司收入嚴重依賴Labubu所屬的THE MONSTERS系列,該系列產品去年貢獻超三成總收入,而如今Labubu熱潮逐步消退、稀缺性下降,消費者恐難持續買賬,疊加公司IP多元化布局不足,新爆款尚未形成支撐,市場質疑其業績增長的可持續性,資金加速撤離。

此外,業績增長難掩股東端的強烈不滿,核心矛盾直指資金使用與股東回報。公司建議末期股息每股2.3817元人民幣,合計派息31.94億元人民幣,分紅率約為25%,較上一年度下滑,疊加中期未派息,股息率吸引力下降,這直接挫傷價值投資者信心,或成為其股價暴跌的因素之一。

不過也有理性聲音認為,公司計劃在國內建設多家泡泡瑪特城市樂園,疊加多元化擴張戰略等,保留充足現金儲備也無可厚非。

高增長剎車,業績指引降溫

另一方面,資本市場真正擔憂的,不是過去的輝煌,而是未來的增速天花板。此次股價暴跌,本質是高增長預期徹底破滅。

泡泡瑪特業績指引斷崖式下滑,管理層將2026年定為「休整年」,目標增速不低於20%,與2025年近185%的增速形成巨大落差,也遠低於市場此前50%以上的隱含預期,高成長估值邏輯直接崩塌。

券商解讀:長期邏輯未破

多家券商迅速發布點評,普遍認為此次大跌並非基本面惡化。

浦銀國際認為,泡泡瑪特Q4收入表現不會影響對公司2026年業績預測的判斷,更不會動搖對公司在海外市場長期持續增長的信心。股價大幅回調後,為市場帶來布局良機。該行維持泡泡瑪特「買入」評級與行業首選地位,最新目標價為284.5港元。

華西證券指出,根據業績會管理層指引,2026年泡泡瑪特努力做到不低於20%的增長速度,雖然相比2025年的高增長稍顯平淡,但該行仍然看好IP孵化平台長期的商業價值。

結語:從高成長到穩增長,潮玩龍頭進入價值新階段

業績暴增、股價暴跌,泡泡瑪特用一場極端行情宣告:高估值高增長時代正式落幕。

對公司而言,手握百億現金、全球化與毛絨雙引擎、IP矩陣與樂園生態,長期護城河並未受損;對市場而言,估值重構已完成,從「講故事」轉向「看兌現」,未來股價驅動力將回歸IP多元化、新業務落地與海外擴張的實際進展。

當潮水退去,泡泡瑪特能否從「潮玩爆款」進化為「全球IP生態平台」,將是下一階段資本市場的核心命題。

(来源:财华社)

相關文章

- 29分鐘前

- 源傑科技(688498.SH)赴港上市:AI浪潮下的「光芯」突圍與隱憂

- 4小時前

- 凜冬暴擊!白酒集體「退燒」,珍酒李渡(06979.HK)業績大降,但守住了毛利率

- 4小時前

- 【百強透視】首次單季盈利!速騰聚創(02498.HK)迎來業績拐點?

- 5小時前

- 拼多多(PDD.US)、阿里(09988.HK)、京東(09618.HK):存量博弈下的路徑分化

- 5小時前

- 股價重挫逾13%!快手(01024.HK)贏了業績輸了預期?

- 5小時前

- 【百強透視】古茗(01364.HK)去年淨利翻倍,股價卻高開跳水

- 23小時前

- 【IPO追蹤】收入新高+首次盈利,禾賽(02525.HK)績後卻大跌7%

- 昨天

- 【百強透視】聯邦製藥(03933.HK)2025年業績承壓,創新藥被寄予厚望

- 昨天

- 崑崙能源(00135.HK)跌超8%:收入端穩中有韌,盈利端為何走弱?

- 昨天

- 【港股收評】三大指數齊漲!光通信概念爆發,電力股普漲