美以伊战争硝烟背后:石油美元体系走向崩塌了吗?

美以伊战事已进入第四周,随着霍尔木兹海峡封锁风险的长期化,这场地缘危局对全球金融底座的冲击正持续发酵。

前高盛经济学家、英国财政部大臣吉姆·奥尼尔(Jim O'Neill)认为,这场战争可能会使海湾阿拉伯国家合作委员会与中国、印度和其他主要石油消费国更加紧密地联系在一起。也有观点称,美以伊冲突将成为“石油人民币化”的催化剂。

20世纪70年代,随着美国与沙特等主要产油国达成协议,石油定价全面转向美元,石油美元体系由此确立。这一机制强制性地要求石油进口国储备充足的美元,从而奠定了美元作为全球核心储备货币的基石。

这种模式不仅通过“石油美元回流”为美国注入了海量资本,使其能长期支撑巨额贸易逆差,更通过全球石油贸易的刚需,为美元创造了持续且稳定的市场需求,彻底巩固了其在全球金融体系中的霸权地位。

过去几年,全球见证了金融制裁的威力,对于产油国而言,规避单一货币风险已不再仅仅是政治姿态。

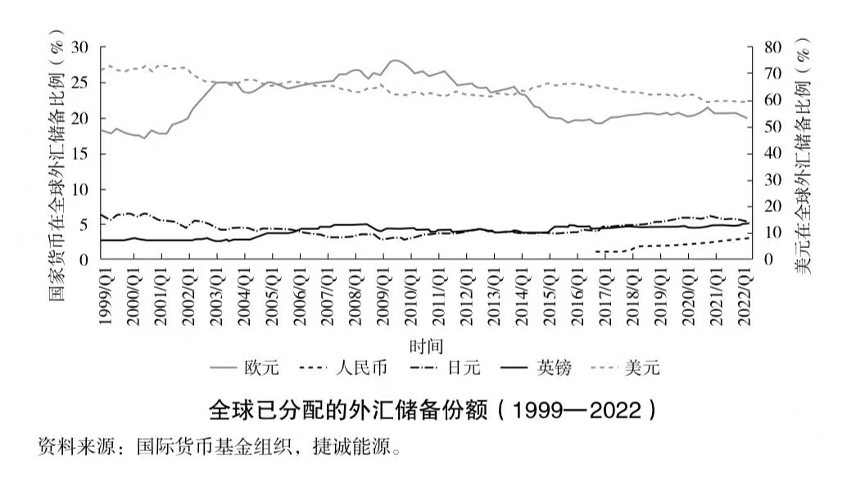

捷诚能源首席分析师闫建涛向界面新闻出示的数据显示,美元在储备与支付中的主导地位正在经历显著降幅。根据国际货币基金组织(IMF)的数据,截至2025年三季度,美元在全球外汇储备中的占比为56.92%,创下数十年来的新低。

闫建涛认为,这种松动正因美以伊冲突而自然加速,因为美国与中东产油国之间的相互需求已显著下降,且比特币等技术创新正从底层加速这一体系的弱化。

他提及,如果伊朗现任政府在冲突后存续,原本受制裁的“影子船队”可能更光明正大地进行交易。由于伊朗原油出口基本流向中国且早已脱离美元系统,这无疑将进一步推动人民币在实物贸易中的渗透。

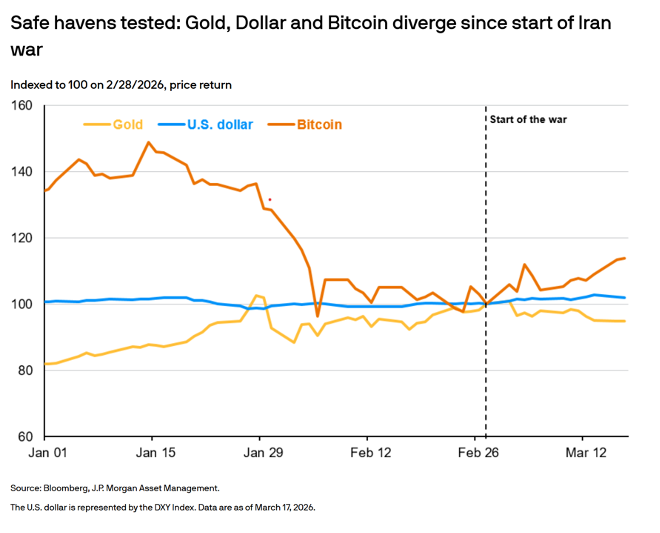

自美伊冲突以来,黄金、美元和比特币走势分化 图片来源: 摩根大通资产管理官网

德意志银行策略师玛丽卡·萨奇德瓦(Mallika Sachdeva)在一则德意志银行24日发布的播客中表示,各国倾向于持有那些可能在军事冲突中获胜的国家货币,因为赢家不会让自己的债务贬值。如果美国保障全球石油流通的海上安全能力,因海峡受阻而受到根本质疑,这种与军事力量紧密相连的货币信用,将不可避免地受损。

此外,斯普罗特(Sprott)最新报告指出,由于霍尔木兹海峡受阻导致能源收入中断,海湾阿拉伯国家合作委员会(简称海合会)等主要产油国的外汇储备积累陷入停滞,甚至被迫动用外汇储备履行财政义务。这种边际需求的骤降,使得黄金与美债不再是石油美元回流的自然去处,反而成为机构在强制去杠杆进程中的“提现工具”,严重削弱了高油价对美元体系的反馈效应。

这种转变,标志着美元的信用溢价正遭遇实物逻辑的挑战。

当能源出口国倾向于通过持有黄金、能源等实物资产来对冲货币不稳定性,而非增持美债时,美债的需求溢价将持续萎缩。这种从债务信用向实物储备的转变,迫使美国必须以更高利率来吸引资本流入,从而对美元的内在购买力构成长期侵蚀。

闫建涛则从资产配置视角解释称,市场资金正从黄金向石油等高回报领域轮换,特别是伊朗战争加速了这种转换。逻辑上,高油价推升通胀并引发加息,直接压制了金价;但这种趋势并不会一直持续,若高油价最终引发经济萧条并导致利率回落,黄金将重新崛起。

因此,现在的波动反映的是市场在混乱周期下的动态平衡,而非单纯的流动性枯竭。全球资金正在资产间不停优化配置以追求更高收益,油价走高提升了石油的吸引力,这反映了市场在混乱周期下的自我平衡。

此外,AI竞争与能源转型的底层驱动也在解构石油美元。

德意志银行中东欧及拉丁美洲货币研究主管奥利弗·哈维(Oliver Harvey)在上述播客中指出,不论是美国对格陵兰岛的关税威胁,还是最近发生的霍尔木兹海峡封锁,它们的共同点在于都是利用经济杠杆来强化政治或外交政策目标。我们已经告别了追求效率的多边世界,转而进入了一个将经济政策作为“硬实力”行使的时代。

萨奇德瓦认为,AI作为增长的前沿,其竞争本质是能源竞争,美中争夺廉价能源储备,正符合算力霸权的逻辑。

闫建涛同时向界面新闻表示,能源转型推动的去全球化,使新能源具有强烈的本地化特征。中国在新能源产业链上的优势,为人民币国际化提供了实物贸易抓手。

尽管上述石油和美元的裂痕清晰可见,但也有观点认为,石油美元体系的崩塌或许并非如市场想象中迅速。

中国石油大学(北京)油气政策与法律研究中心主任陈守海在接受界面新闻专访时表示,现在判断美国安全保障能力受损、进而导致契约信用基础不可逆松动,理据尚不充分。

陈守海告诉界面新闻,近期美国对委内瑞拉、伊朗等国的持续施压,本质上更像是为巩固石油美元体系、遏制去美元化趋势而采取的强制性震慑行为。在他看来,海湾产油国在此背景下感受到的更多是“威慑”而非背离的空间,石油美元的信用基础在外部压力下反而呈现出更强的刚性约束。

陈守海分析称,继续使用美元结算目前仍是一种低成本的政治妥协,意在避免直接对抗并防止重蹈被全面制裁的覆辙。在真正能够制衡美元霸权的力量形成之前,绝大多数产油国难以完全基于自身利益彻底抛弃美元,目前的非美元结算更多是已被制裁国家的“被动选择”而非“主动替代”。

陈守海同时提出,石油美元作为全球经济流动性“润滑剂”的功能并未失效,但显著弱化,核心原因在于石油美元循环机制发生了结构性改变。

传统石油美元循环具有高度闭环特征:产油国出口石油获得美元,再将大量石油美元回流美国,购买美债等金融资产,直接补充美国乃至全球美元流动性,形成顺畅的再循环。

当前格局下,一方面,石油美元更多留存于离岸市场,由主权财富基金配置于全球直接投资、实体资产与多元金融产品,回流美国的规模与效率明显下降;另一方面,面对高油价推升的全球性通胀压力,主要经济体普遍采取收紧流动性、抑制通胀的政策操作,进一步削弱了高油价向美元流动性传导的效应。

上述变化共同导致高油价与美元扩张的传统关联弱化,但这并非石油美元功能彻底失效,而是其循环路径、配置结构与传导机制发生转型,全球流动性的生成与分配方式随之改变。

(来源:天天基金网)