中集安瑞科(03899.HK)去年營收利潤雙增,造船訂單排至2028年!原創

3月24日,中集安瑞科(03899.HK)發布2025年全年業績公告,交出了一份整體穩健的成績單。

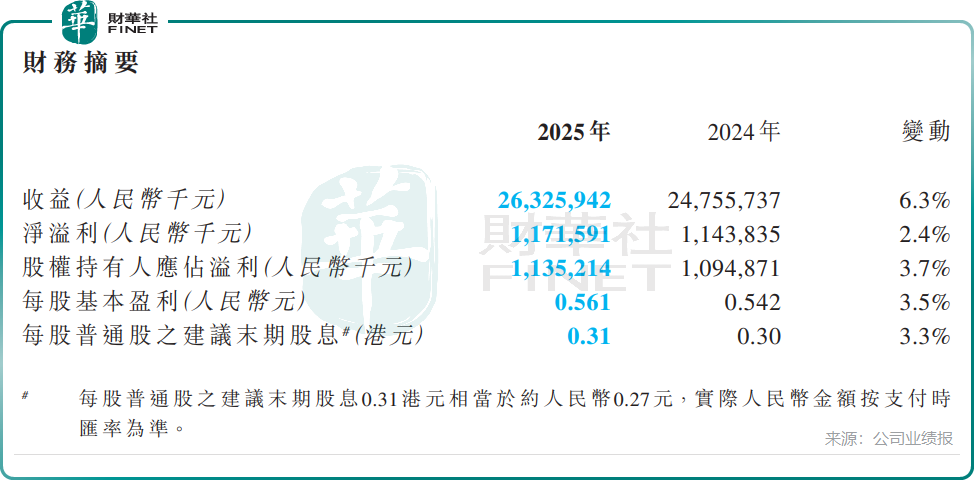

財報顯示,公司全年實現營收263.26億元(單位人民幣,下同),同比增長6.3%;權益持有人應占溢利11.35億元,同比增長3.7%,在全球化工、消費裝備行業周期下行的背景下,實現了營收與利潤的小幅增長。同時,公司延續了穩定的股東回報政策,維持50%的派息比率,建議派發末期股息每股0.31港元,較上年小幅增長3.3%。

值得關注的是,在第十二屆「港股100強」評選中,中集安瑞科成功入圍「港股100強」之《年度優秀新能源上市公司》榜單,這份行業榮譽,正是資本市場對其業績韌性、賽道布局與核心競爭力的直接認可。

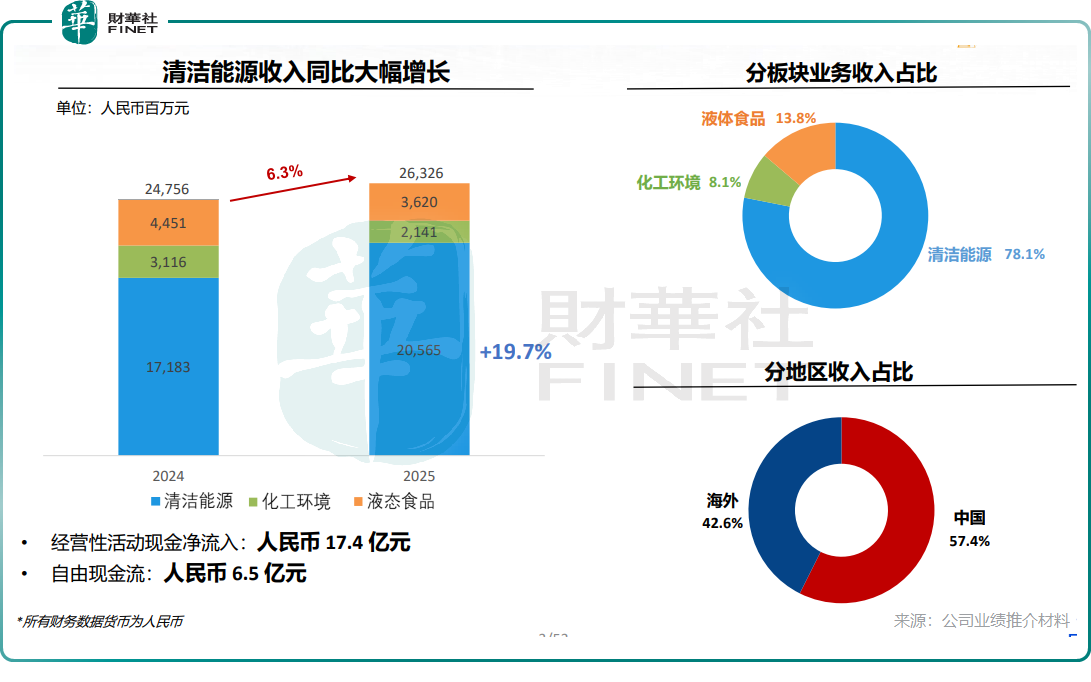

從業務結構來看,2025年的中集安瑞科呈現出「一核引領、兩翼承壓」的鮮明特徵,清潔能源業務成為支撐公司穿越周期的主要動力。

財報數據顯示,公司清潔能源分部全年實現收入205.65億元,同比大幅增長19.7%,占總營收的比重從2024年的69.4%躍升至78.1%,業務集中度與增長貢獻度持續提升。與之形成對比的是,受全球化工行業開工率不足、罐箱市場需求放緩影響,化工環境分部全年營收21.41億元,同比下滑31.3%;液態食品分部則因下游客戶資本開支趨於審慎,訂單落地進度不及預期,全年營收36.20億元,同比下降18.7%。

中集安瑞科充足的訂單儲備為後續業績鎖定了安全墊。2025年公司累計新簽訂單262.94億元,截至年末在手訂單規模達297.48億元,其中清潔能源分部新簽訂單同比增長至222.29億元,創歷史新高,截至2025年12月底的在手訂單達262.83億元,公司水上清潔能源業務的造船訂單便已排產至2028年,這意味著未來幾年的收入能見度相對清晰。

但需要客觀看待的是,公司在手訂單高度集中於清潔能源賽道,業務結構單一化特徵進一步凸顯,若後續清潔能源行業政策、市場需求出現波動,公司業績將面臨較大的集中性風險。

展望未來,全球能源低碳轉型的長期趨勢為公司打開了成長空間,但三大核心方向的機遇與挑戰並存,市場仍需理性看待其增長確定性。

其一,天然氣裝備賽道受益於全球能源轉型,水上業務成為核心增長抓手,但增長持續性仍存變量。在國際海事組織(IMO)航運脫碳規則落地、國內內河船舶綠色升級補貼政策的推動下,公司LNG加注船、船用燃料罐等產品需求持續釋放,2025年水上清潔能源業務新簽訂單106.38億元,實現收入64億元,同比增長37.6%,創下歷史新高。不過,該業務的增長高度依賴全球航運業脫碳政策的落地節奏、船東資本開支意願,未來需觀察行業景氣度表現。

其二,氫能裝備完成全產業鏈卡位,商業化落地仍待行業規模化放量。公司是國內較早布局氫能儲運裝備的企業,已覆蓋氫能「製儲運加用」全產業鏈,2025年氫能業務新簽訂單7.45億元,落地了國內首台民用液氫球罐等標桿項目,同時參與了多項氫能儲運國家標準的制定。但目前國內氫能產業仍處於商業化初期,且氫能業務對公司整體營收的貢獻占比仍較低,短期難以成為新的業績支柱。

其三,全球化布局持續深化,同時面臨地緣與匯率的雙重考驗。2025年公司海外業務收入占比達42.6%,其中陸上清潔能源海外新簽訂單同比增至26億元,高端低溫裝備批量出口歐美市場,在「一帶一路」沿線市場也斬獲多筆訂單。全球化布局既為公司打開了增量市場空間,也能在一定程度上對沖國內市場的周期波動,但海外業務同時面臨地緣政治衝突、匯率波動、貿易政策變化等多重不確定性,可能對公司業績造成潛在影響。

整體來看,2025年中集安瑞科通過清潔能源業務的高增,抵禦了傳統板塊的下行壓力,實現了業績的平穩落地,在新能源賽道的長期布局也獲得了行業層面的階段性認可。但不容忽視的是,公司當前仍面臨業務結構高度集中、傳統板塊復甦乏力、新興業務短期難以兌現業績等現實挑戰。未來,公司能否在鞏固清潔能源基本盤的同時,推動傳統板塊企穩、實現氫能等新興業務的規模化落地,將成為決定其長期成長空間的核心關鍵。

(来源:财华社)

相關文章

- 2小時前

- 【港股收評】三大指數齊漲!光通信概念爆發,電力股普漲

- 2小時前

- 【百強透視】收入、利潤創新高!農夫山泉(09633.HK)跳空大漲

- 3小時前

- 【A股收評】三大指數集體上攻,算力板塊「扛大旗」!

- 4小時前

- 【百強透視】業績承壓,力量發展(01277.HK)股價大漲超10%

- 4小時前

- 小米集團(01810.HK)的2025:新舊動能轉換陣痛,千億研發賭注未來

- 5小時前

- 去年利潤承壓!海底撈(06862.HK)股價大跌超8%

- 9小時前

- 【IPO前哨】光伏內卷期赴港!英發睿能估值達86億,成色如何

- 23小時前

- 【百強透視】營利雙增!蜜雪集團(02097.HK)值得高看?

- 23小時前

- 【IPO追蹤】三花智控(02050.HK)淨利增31%,資本市場為何不看好?

- 昨天

- 一圖解碼:先為達生物二次遞表港交所 致力於體重管理療法 虧損收窄