净利增长超过22%,中海油服股价却跌了这么多

美国联合以色列进攻伊朗的战争仍在继续,国内油服龙头的中海油服(601808.SH,02883.HK),股价已经跌破战争开始前的股价。

美以与伊朗的战争开始之际,市场最热议的板块之一就是油气服务。业内人士认为,美以伊战争对油价有所推动,若高油价维持,油服板块业绩可持续向好。

也有业内人士称,高油价不一定可以较好传递到油气设备服务板块,受益的还是上游开采的石油公司,投资者也要考虑到石油供需关系不确定的因素,因为战争结果不确定,石油公司对扩产态度比较谨慎。

战争开始一度受资金热捧

2月28日战争开始后,油服板块受到资金热烈追捧,然而近期的走势却引发了投资者忧虑。

3月2日至3日,中海油服连续两天涨停,3月4日(战争开始后第三个交易日)见顶21.85元,随后连续三周下跌,3月25日一度跌破16元,收盘上升0.37%,报收16.42元,彻底跌破了开战前2月27日的收盘价格16.87元。

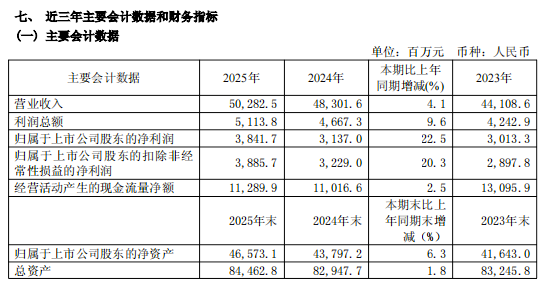

3月24日披露的年报显示,该公司2025年度实现总营业收入502.82亿元,同比增长4.1%;实现净利润38.42亿元,同比增长22.5%,毛利率为17.39%(同比提升1.7个百分点),净利率为8.07%(同比提升1.03个百分点)。

业绩尽管业绩仍在增长,中海油服的营业收入增速连续三年放缓,2023年2025年的同比增速分别是23.7%、9.51%、4.1%。

该公司在年报中称,2026年,全球油气行业处于周期修复与结构转型深度叠加阶段,地缘政治冲突持续加剧全球能源安全诉求,供需紧平衡格局叠加地缘政治复杂扰动,油价维持中高位震荡,为油服行业稳健发展筑牢基本面。

国信证券分析,该公司作为油服行业国内龙头,业务结构不断优化,毛利率预计逐步提升。在中东局势持续紧张的背景下,国际油价持续走高,上游油气勘探开发资本开支有望提升。需要留意的风险则是原油价格大幅波动、地缘政治风险、政策风险等。

前景如何?

随着中东紧张局势可能趋向缓和,投资者也对油服板块走势产生一定疑问。

新华社报道称,美国总统特朗普24日称对伊朗的战争“已经胜利”,伊朗已准备“达成协议”。据美媒报道,美国向伊朗转交了一份包含15个要点、旨在结束冲突的计划。

慧研智投投资顾问李谦认为,油价上升对中海油服的拉动确定性强、弹性显著,核心驱动为钻井量价齐升与国内订单共振,是海上油服龙头的核心受益逻辑。近期股价回落更多是短期预期修正与资金博弈,而非基本面走弱,当前估值处于合理偏低区间,不存在市场高估,反而具备业绩与估值的双重安全边际。从该股历史走势来看,一直处于大箱体运行状态,中东事件推动一波上涨,明显是短期事件和短线资金的追捧,见好就收也是短线热点一贯操作特点,近期股价回落属正常现象。

蓝水资本(Blue Water Capital Management Limited)首席投资官李泽铭称,中海油服股价自3月初以来持续走低,市场可能认为中东战争对其而言弊大于利,原因包括多个方面。首先,战争直接影响中海油服在中东的业务开展,尽管目前无法精确计算中海油服在中东地区的资产或收入占比,但从收入结构来看,该公司海外收入占比超过20%。战争期间霍尔木兹海峡处于部分关闭状态,中东地区原油难以运出,部分国家等地众多油田处于停产状态,冲突期间中海油服收入端可能受到一定影响。

李泽铭称,油价短期暴涨受益方主要是石油公司,石油公司因成本没有明显提高但售价提升,利润直接增加,油服公司在此期间并无实质利好。油服公司的利好憧憬在于,中东以外地区的石油公司判断油价将长期维持高位,愿意投入更多资本开支开采新油田,油服公司才可以从中受益。

然而,石油公司面临比较尴尬的处境:难以判断油价是长期高位还是短期波动,如果是短期则无需增产,如是长期或谨慎增加产能。目前来看,尚未有太多迹象表明石油公司将加大开采速度或投资力度,因此对油服公司的利好依然比较有限。

年报显示,中海油服去年503亿元的收入中,大约388亿元来自国内,115亿元来自国际,国际业务占比近23%。