【百強透視】營利雙增!蜜雪集團(02097.HK)值得高看?原創

3月24日,蜜雪集團(02097.HK)午後漲幅擴大,盤中一度漲逾8.49%,截至收盤,漲幅為5.95%,報341.8港元/股。

該股這一靚麗錶現,得益於業績利好的刺激。

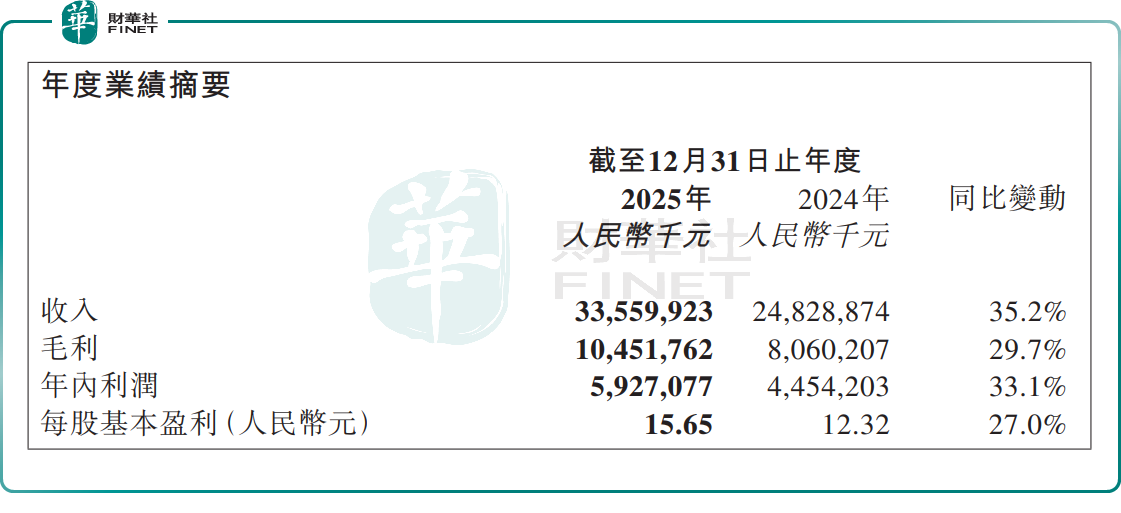

當日午間,蜜雪集團發布2025年全年業績。公告顯示,公司全年實現收入335.6億元,同比增長35.2%;年內利潤59.27億元,同比增長33.1%,營收與利潤均實現高速增長。

此前,蜜雪集團還在第十二屆「港股100強」頒獎典禮上,斬獲「年度消費領軍企業」「年度最受關注IPO公司」兩項榮譽。這份紮實的年度業績,進一步凸顯了這家百強企業在行業內難以撼動的商業地位。

作為一家現製飲品龍頭,門店網絡的持續擴容,是蜜雪集團業績增長的重要支撐。

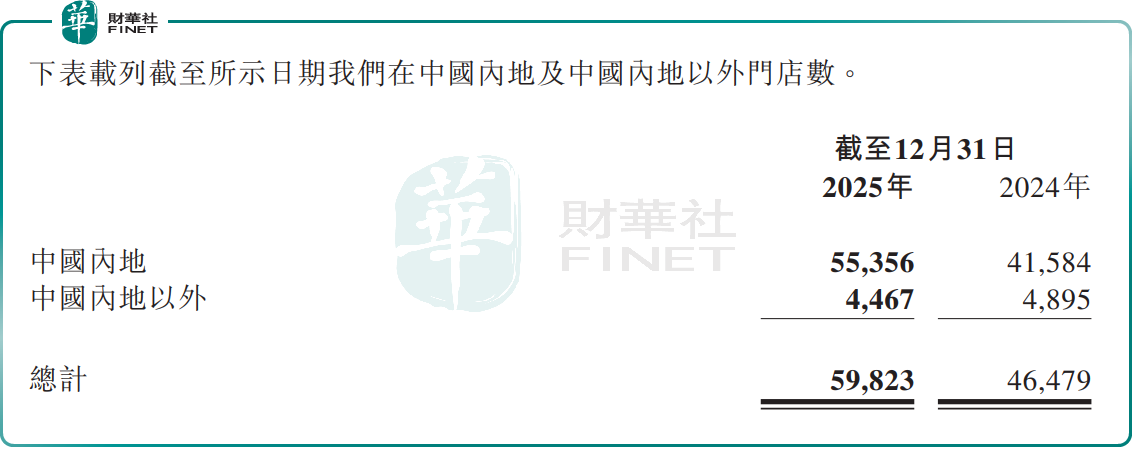

截至2025年末,蜜雪集團全球門店總數達59823家,覆蓋中國及海外13個國家,年內淨增門店13344家。

其中,蜜雪冰城國內門店達55356家,年內新增13772家,門店網絡持續向低線市場下沉,三線及以下城市門店占比達58%。

海外布局方面,截至2025年底,中國內地以外門店共計4467家,規模較上年同期略有收縮,但新興市場開拓步伐明顯加快。2025年,品牌持續深耕東南亞市場,並加速進入哈薩克斯坦、美國等新市場。

更關鍵的是,蜜雪冰城的收入模式主要依賴供應鏈體系,而非傳統加盟費,徹底重構了現製茶飲行業的盈利邏輯。

2025年,蜜雪集團絕大多數收入都來源於向加盟商銷售商品及設備,收入327.66億元,同比增加35.3%,占公司總收入比重達97.6%。

加盟費佔比極低。2025,蜜雪集團的加盟和相關服務的收入7.94億元,同比增加28.0%,占比收入比重僅2.4%。

有分析指出,依託大規模門店擴張、高效供應鏈體系及數字化運營管理,蜜雪冰城在競爭日趨激烈的現製飲品賽道持續鞏固成本領先優勢,最終轉化為穩健的財務增長。

不過,儘管淨利潤增速亮眼,但毛利率層面的結構性壓力不容忽視。2025年,蜜雪集團毛利率由上年同期32.46%降至31.14%。

具體而言,商品及設備銷售板塊毛利率同比減少1.3個百分點至29.9%,蜜雪集團將其歸結為收入的結構變化及若干原材料採購成本的上升。

加盟和相關服務板塊,其毛利率則同比提升2.2個百分點至82.6%,盈利性改善顯著,成為公司淨利潤增長的核心驅動因素之一。這主要是由於集團的加盟門店網絡持續擴張,從而增強了規模經濟效益。

展望2026年,蜜雪冰城表示,公司將鞏固中國現製飲品市場的領先地位,穩步推進國內門店網絡擴張,同時繼續深耕東南亞市場並適時開拓新興市場,持續加強供應鏈建設、推進智能化門店運營,並進一步擴大「雪王」品牌IP的全球影響力。

(来源:财华社)

相關文章

- 32分鐘前

- 【IPO追蹤】三花智控(02050.HK)淨利增31%,資本市場為何不看好?

- 5小時前

- 【百強透視】利潤翻倍+大手筆分紅!藥明康德A、H股雙雙大漲

- 6小時前

- 【百強透視】業績炸裂,老舖黃金(06181.HK)跳漲近10%

- 10小時前

- 【百強透視】收入承壓,但利潤大增20.5%!康師傅(00322.HK)仍可期?

- 昨天

- 黃金板塊成為重災區,「亂世買黃金」徹底失效了?

- 昨天

- 【IPO追蹤】國民技術(02701.HK)上市首日大漲超14%

- 昨天

- 小鵬汽車(09868.HK)首次單季盈利!投資者因何不買賬?

- 昨天

- 【IPO追蹤】業績大增,赤峰黃金(06693.HK)卻重挫逾24%?

- 3月20日

- 【百強透視】中遠海控(01919.HK)步入周期調整期?

- 3月20日

- 【百強透視】地平線機器人(09660.HK)虧損困境無解?