云计算涨价潮愈演愈烈 这9只绩优股获资金青睐(名单)

近期,国内外云服务商接连提价,市场已然进入新一轮涨价周期。有观点认为,叠加AI算力需求的爆发式增长,云计算行业的成长逻辑得到进一步夯实,产业链龙头企业有望充分受益于行业景气上行。

两大云服务商同日官宣提价

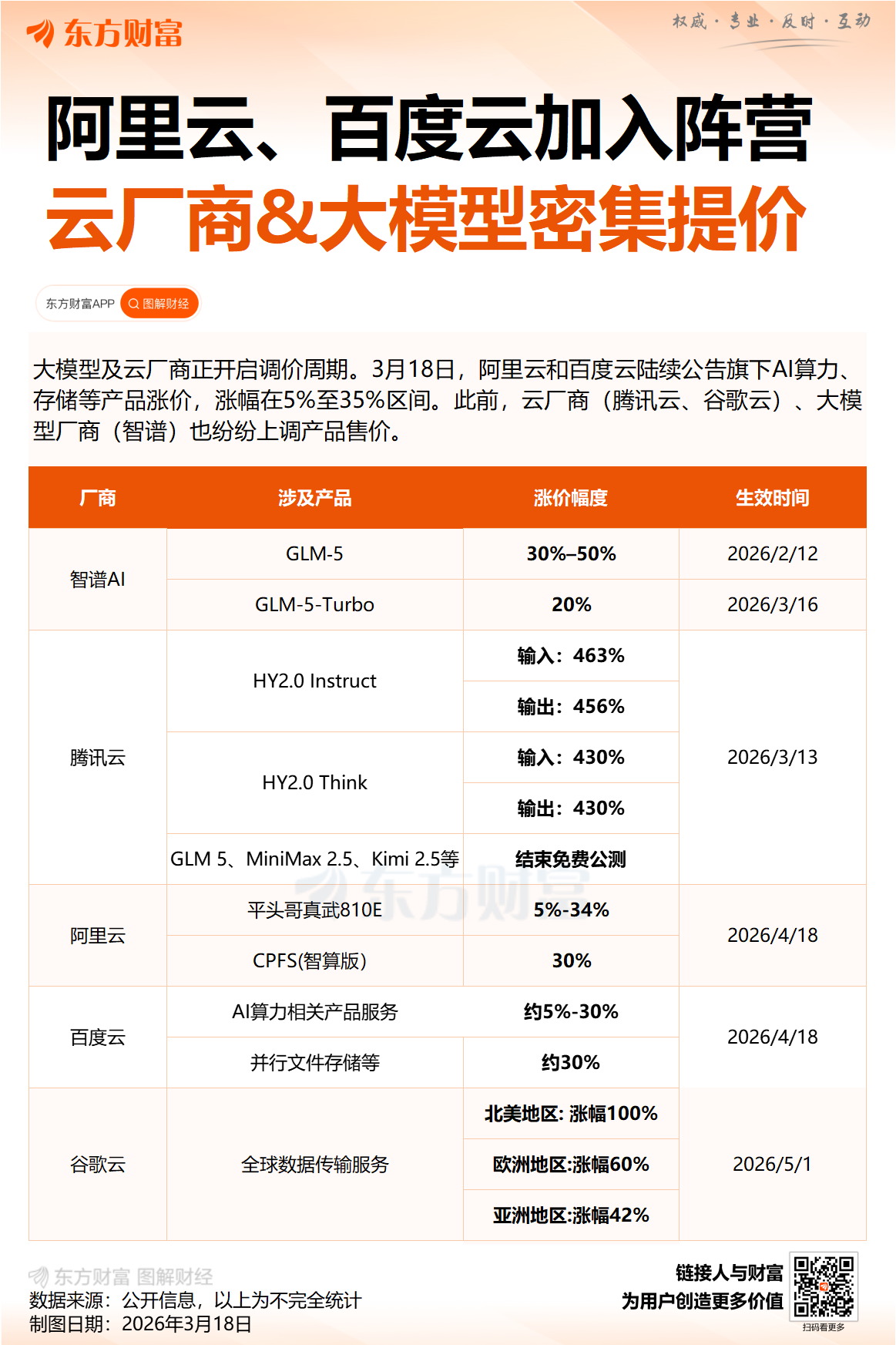

3月18日,阿里云、百度智能云接连宣布,因全球AI需求暴涨推高算力,将对相关产品和服务进行涨价。

百度智能云公告称,受全球人工智能应用快速发展影响,算力需求持续攀升,为保障平台长期稳定运行与服务质量,对部分产品价格进行结构性优化。公司计划自4月18日起,上调AI算力相关产品服务价格约5%-30%;并行文件存储等价格上调约30%。

阿里云也表示,因全球AI需求爆发、供应链涨价,公司将于一个月后将平头哥真武810E等算力卡相关服务价格上调5%-34%,文件存储产品CPFS(智算版)涨价30%。

据知情人士透露,此轮涨价另一个重要原因是“Token调用量暴涨”。春节期间,AI Agent应用爆发,阿里云的MaaS业务百炼在今年1月-3月创下了历史最高增速。阿里云正在将紧缺的AI算力资源向Token业务倾斜。

在此之前,优刻得、智谱、腾讯云等国内云服务及大模型厂商已宣布提价,覆盖算力租赁、大模型训练推理等细分领域。而更早之前,AWS、谷歌云、欧洲主流云服务商Hetzner等已率先开启提价。

需求、成本因素成涨价核心驱动

分析人士指出,本轮全球云服务商集体提价的核心动因,是AI算力需求爆发,叠加云计算底层基础设施成本的持续攀升。

目前,大模型训练、推理需要海量的算力支撑,单台智算服务器的算力需求是传统服务器的数十倍甚至上百倍,导致云计算基础设施的投入成本大幅增加。同时,算力需求的激增也推动芯片、存储、电力、运维、冷却等硬件及运营成本持续攀升,进一步压缩云服务商的盈利空间,提价成为云服务商缓解成本压力、实现盈利改善的必然选择。

从需求端来看,不仅互联网大厂、科技巨头持续加码算力投入,中小企业的数智化转型、传统行业的智能化升级,也在不断提升云计算服务的需求。全球范围内的智算集群建设加速,更进一步放大了云计算服务的需求缺口,推动云服务价格持续上行。

云计算产业或迎盈利拐点

在国金证券看来,2026 年将是中国算力需求从“云端训练”向“训练+推理”双轮驱动转型的关键之年,算力缺口将在更多模态和更广场景的催化下极速释放。

“在供需双侧强逻辑的挤压下,今年算力产业链将进入‘全链通胀’周期,行业景气度将从核心芯片向AIDC、云与算力服务、配套电力设备及服务器等环节全面外溢。”

该机构进一步指出,鉴于字节跳动、阿里、腾讯等巨头较为明确的资本开支趋势,其供应链具有较高的业绩确定性,深度绑定头部互联网厂商(CSP)的供应链公司,或将获得显著的超额收益。

国联民生证券也认为,伴随智谱、MiniMax等国产大模型的突破,叠加我国稳定、低价的电力等基础设施成本,Tokens出海+“龙虾”两大增长引擎全面开启,伴随涨价趋势,我国云计算产业或将迎来重大拐点,有望迎来收入与利润同时高增催化。

多只绩优概念股获资金青睐

东方财富概念板块显示,当前A股市场共200余股涉及云计算概念,涵盖云服务、云基础设施、算力租赁、云安全等多个产业链环节,合计总市值近10万亿元,中国移动、工业富联、中际旭创、寒武纪等龙头标的市值规模位居前列。

今年以来,云计算概念板块整体表现活跃,但个股走势略有分化。超五成概念股实现股价上涨,宏景科技、利通电子区间涨幅均超1.3倍,ST赛为股价也大涨约1倍,杰创智能、网宿科技等3股累涨逾八成,优刻得、美利云、海量数据、东方国信等10股涨幅均在50%至70%之间。

从业绩角度看,东方财富Choice数据显示,已有53只云计算概念股披露2025年年报或业绩快报,其中25股实现盈利且净利增长,15股实现业绩改善,经营向好的个股占比约75%。

其中,鸿泉技术净利增幅居首,芯片巨头寒武纪净利大增5.55倍位居次席,固德威、奥比中光去年业绩均同比增逾3倍,卓易信息、歌华有线、中际旭创净利均实现翻倍增长。

净利规模方面,工业富联以352.86亿元净利润居首,海康威视、中际旭创净利分别达141.88亿和107.99亿元,大华股份、澜起科技、中科曙光等9股去年均赚逾10亿元。

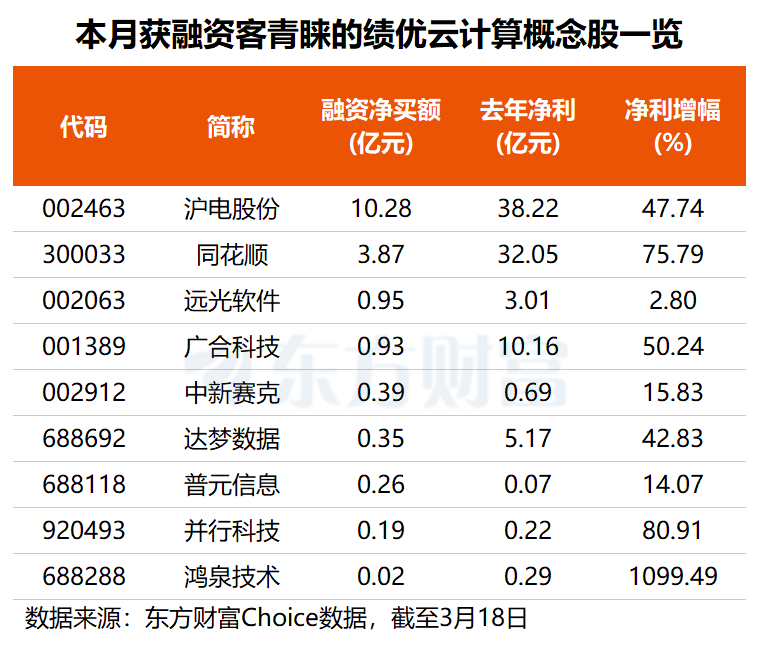

上述25只业绩报喜的云计算概念股中,有9股本月获得融资客青睐,其中,沪电股份获杠杆资金加仓10.28亿元,同花顺融资净买额达3.87亿元,远光软件、广合科技均获超9000万元融资净买入。

(来源:天天基金网)

东财图解·加点干货