当手续费跌破1美分:以太坊的盈利逻辑正在重写

作者:Max.S

原文标题:从玩叙事到拼代码,L2手续费跌破1美分后,不再“卖Gas”的以太坊靠什么赚钱?

曾经,以太坊(Ethereum)是Web3世界的叙事发动机。从“Merge”(合并)的宏大愿景,到 EIP-1559 销毁机制带来的“超声波货币”迷思,每一个关键节点都伴随着共识的狂欢和估值的飙升。然而,当我们步入 2026 年,以太坊的天空变了。

不再是激进的梦想,而是冷静的工程。

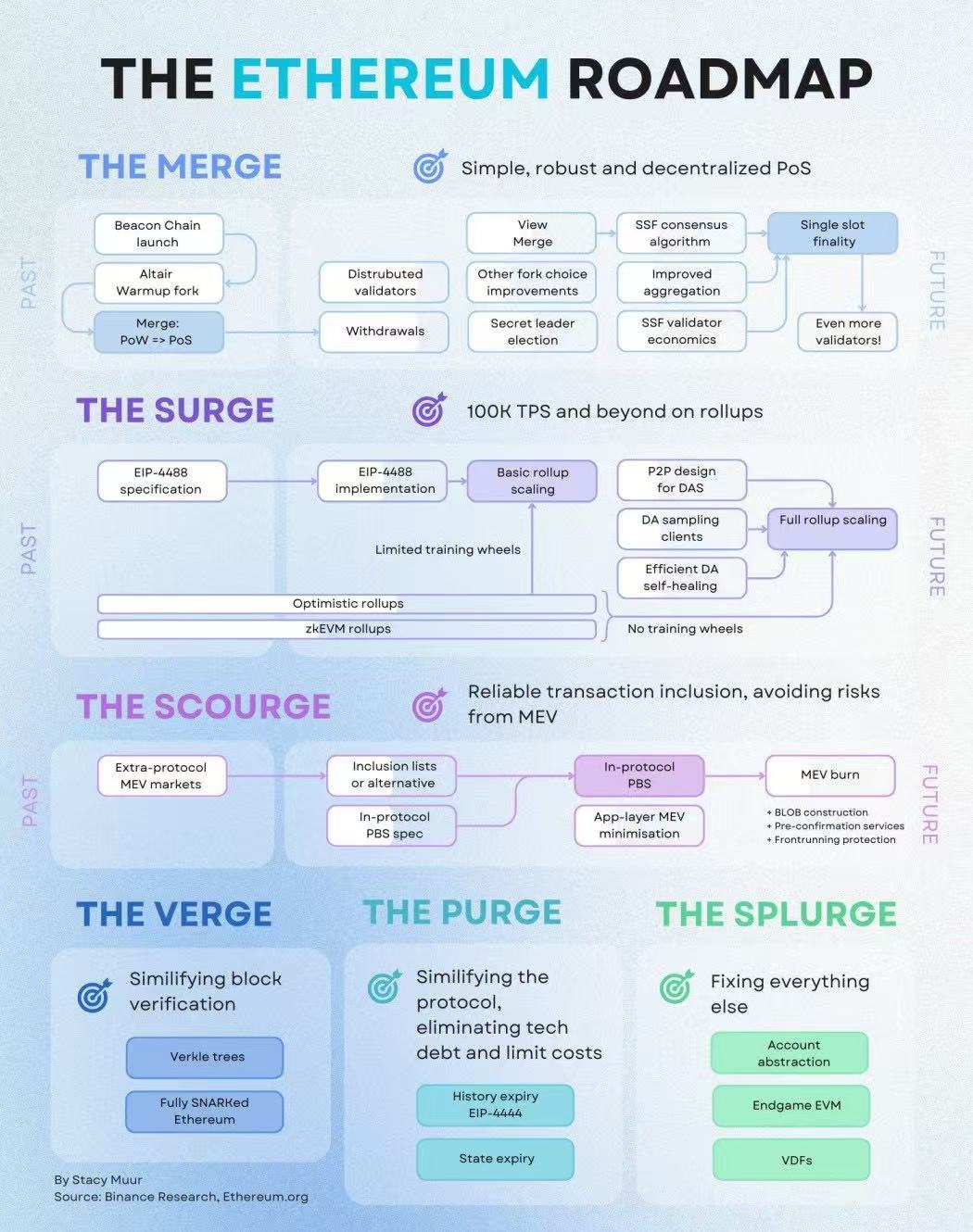

随着以太坊基金会近日更新其 2026 年协议优先级,一个明确的信号被释放:Scale(扩容)、Improve UX(优化用户体验)、Harden the L1(强化底层安全)成为三大主线。这一转变,与其说是主动的战略调整,不如说是在竞争和现实压力下的“工程化生存”抉择。行业竞争正在倒逼这个庞然大物,从“讲故事”转向“干工程”,从“叙事驱动增长”迈向“工程驱动生存”。

回顾以太坊的发展史,从 ICO 时代的智能合约,到 DeFi Summer,再到转 PoS 以及通缩叙事,每一次跃升都伴随着极强的市场叙事能力。然而,进入2026年,叙事的边际效用正在递减,取而代之的是冰冷的数据指标与底层架构重构。

路线图中最具标志性的工程跃进,是即将在年中进行的 Glamsterdam 硬分叉。该升级直接切中了以太坊主网性能的长期痛点,其中两项核心指标尤为关键:一是将主网的 Gas 上限从此前的 6000 万大幅推升至 2 亿;二是正式在主网引入并行执行架构。

长期以来,以太坊的 EVM采用的是单线程串行处理模式。这种模式在保证状态一致性方面具有优势,但在高并发场景下则成为致命瓶颈。引入并行执行,意味着以太坊从“单行道”扩建为“多车道高速公路”。

通过区块级访问列表,节点可以预判哪些交易不涉及状态冲突,从而同时处理多笔交易。配合 Gas 上限跃升至 2 亿,每个区块能够容纳的计算量和交易量将呈现指数级增长。

但这并非毫无代价。Gas 上限的提升直接挑战了以太坊一直坚守的“全节点平民化”底线。状态膨胀将加速,对节点硬件的存储和网络带宽要求急剧增加。为了对冲这一风险,以太坊工程团队计划在年内推动约 10% 的验证者从“重新执行所有交易”转向“验证零知识证明”。这被称为“SNARKing the L1”,不仅大幅降低了对全节点的硬件门槛,更是以太坊从“重复劳动”向“智能校验”进化的分水岭。这意味着,以太坊底层计算模式正在发生质变,将繁重的计算外包或前置,L1 逐渐剥离复杂的执行层负担,这是纯粹的工程化妥协与进步。

性能焦虑与 Solana Alpenglow 的降维打击

以太坊在底层架构上动刀,很大程度上是受迫于竞争对手的降维打击。2026年,公链赛道的性能战事已经白热化。Solana 凭借 Alpenglow 升级,彻底抛弃了此前的历史证明(PoH)和 Tower BFT 共识机制,转而采用全新的 Votor 和 Rotor 架构。

这一底层重构带来的直接结果是:Solana 的交易最终确定性从 12.8 秒缩减到了 150 毫秒以内。这是一个极具破坏力的指标。150 毫秒的延迟已经进入了传统 Web2 互联网基建(如 Google 搜索或 Visa 支付网络)的响应区间。对于高频交易(HFT)、全链衍生品交易所和实时支付等对延迟极度敏感的应用而言,这构成了致命的吸引力。

相比之下,尽管以太坊的 Glamsterdam 升级和后续的 Heze-Bogota 分叉致力于提升 TPS 和抗审查性,但其模块化(Modular)的复杂架构在跨链组合性和延迟上先天处于劣势。以太坊目前的出块周期虽然是 12 秒,但真正的最终确定性(True Finality)需要数分钟。这种架构在处理高价值、低频资产结算时固然稳如泰山,但在面向海量散户的消费级应用面前,显得过于笨重。以太坊的性能焦虑,本质上是单体架构与模块化架构在 2026 年技术爆发期的路线之争。

如果说 Solana 的步步紧逼是外部威胁,那么以太坊还要面对自身战略带来的内部悖论 — — 即“L2 悖论”。

随着 Pectra、Fusaka 升级的落地,以及 PeerDAS 技术的成熟,以太坊 Rollup 为中心的扩容战略取得了巨大的工程胜利。L2 的数据可用性吞吐量提升了数倍,数据 Blob 的容量也在持续扩张。这带来的直接结果是:L2 的交易费用已经断崖式下降至 0.001 美元甚至更低。

从用户体验的角度来看,这是一个巨大的成功,完全契合 2026 路线图中“Improve UX”的主旨。原生账户抽象(Account Abstraction)和意图框架(Intent Frameworks)正在普及,使得复杂的链上交互被彻底隐藏在无感的钱包操作之下。

然而,这也引出了一个尖锐的问题:当用户在 L2 上享受着 0.001 美元且丝滑的交易体验时,他们真的还在乎底层的以太坊主网采用何种共识机制吗?以太坊社区引以为傲的“去中心化正统性”、成千上万个独立验证节点组成的抗审查网络,在绝大多数终端用户眼中正在变成一个隐形的、被抽象掉的后端数据库。

当应用的执行完全迁移到 Arbitrum、Base 或 ZKsync,主网仅仅作为数据可用性和状态根的验证层时,以太坊不仅失去了对 C 端用户的直接触达,更面临着流动性割裂和应用层空心化的风险。这不仅是技术架构的解耦,更是品牌认知和用户心智的解耦。

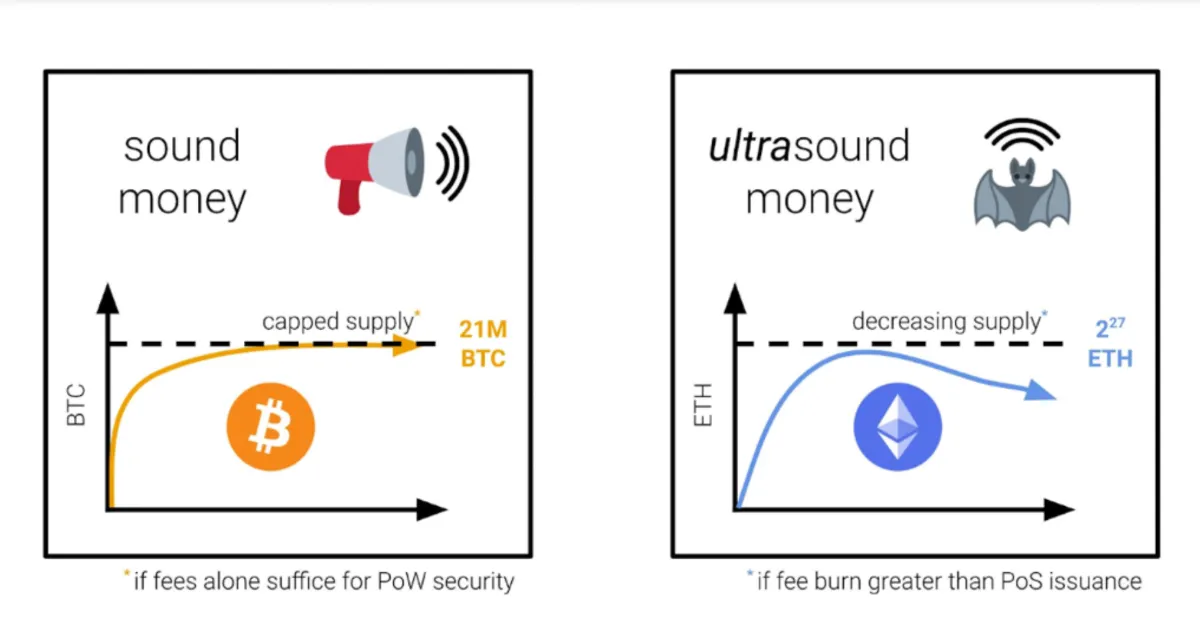

从“卖 Gas”到“卖安全结算服务”,ETH的价值捕获方式变了。

技术路线的演变最终将反映在资产的定价模型上。以太坊目前的种种变革,正在引发 ETH 价值捕获逻辑的根本性重塑。

在 2021 年至 2024 年的大部分时间里,ETH 的价值支撑主要依赖于“世界计算机”的叙事以及 EIP-1559 带来的 Gas 费销毁机制。链上活跃度越高,销毁的 ETH 越多,“超声波货币(Ultra Sound Money)”的通缩预期就越强。这一模型本质上是 C 端零售逻辑 — — 以太坊在“卖 Gas”。

但进入 2026 年,情况发生了翻天覆地的变化。随着执行层活动不可逆转地向 L2 迁移,主网的 Gas 消耗大幅降低。尽管 L2 需要向 L1 支付数据可用性(DA)费用,但在 Blob 空间不断扩容的背景下,这部分费用收入远不足以填补 L1 执行层手续费流失的缺口。ETH 的销毁率显著下降,甚至在低谷期重回微通胀,传统的通缩预期面临严峻考验。

从量化金融的估值模型来看,ETH 的 DCF(现金流折现)模型正在经历重写。以太坊正在从一个面向零售端的高毛利计算平台,转型为一个面向 B 端(L2 甚至 L3)的低毛利、高确定性的“安全结算层”。它的新商业模式不再是“卖 Gas”,而是“卖经济安全”和“抗审查的终局性”。

在这种范式下,ETH 作为货币资产的收益结构正在改变。ePBS(协议级提议者-构建者分离)的落地将重构 MEV 的供应链,使得 MEV 收益在验证者网络中的分配更加平滑和可预测。

质押和再质押(Restaking)带来的基准收益将取代 Gas 销毁成为支撑 ETH 估值的核心。这使得 ETH 的资产属性更加向传统的国债或机构级清结算资产靠拢。它不再需要那些花哨的 Meme 币交易来贡献手续费,而是依靠其庞大的质押资本,为整个去中心化金融帝国提供不可篡改的信任背书。

2026 年的以太坊,不再试图用叙事说服世界,而是用工程能力证明自己。

这场转型,不仅是以太坊在竞争和现实压力下的“工程化生存”之举,更是一场关于“ETH 是什么”的重新定义。当用户不再关心底层 L1,当 ETH 的价值捕获模型从 Gas 销售转向安全和结算,ETH 必须找到新的叙事,以确立其在数字世界中的地位。

以太坊能否成功转型,ETH 能否捕获其生态繁荣的价值,将是未来几年量化金融从业者和所有金融兴趣者必须密切关注的关键命题。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush

(来源:比推)

说明: 比推所有文章只代表作者观点,不构成投资建议

- 没有相关文章