績後「閃崩」!思摩爾國際大跌逾18%,最新財報到底哪錯了?原創

績後「閃崩」!思摩爾國際大跌逾18%,最新財報到底哪錯了?

原創

3月18日,思摩爾國際(06969.HK)、騰訊音樂-SW(01698.HK)、健康160(02656.HK)等多股出現顯著下跌。其中,思摩爾國際在盤中出現「跳水式」暴跌,截至發稿時間放量大挫逾18%,且跌破了最近幾個月的盤整區間。

而就在前一天盤後,思摩爾國際剛剛交出2025年全年「成績單」:收入創歷史新高、HNB業務爆發。

一邊是亮眼增長數據,一邊是股價用腳投票,業績利好變股價利空,思摩爾這份財報,到底藏著哪些讓資金恐慌的「雷點」?

收入創新高,利潤卻在「拖後腿」

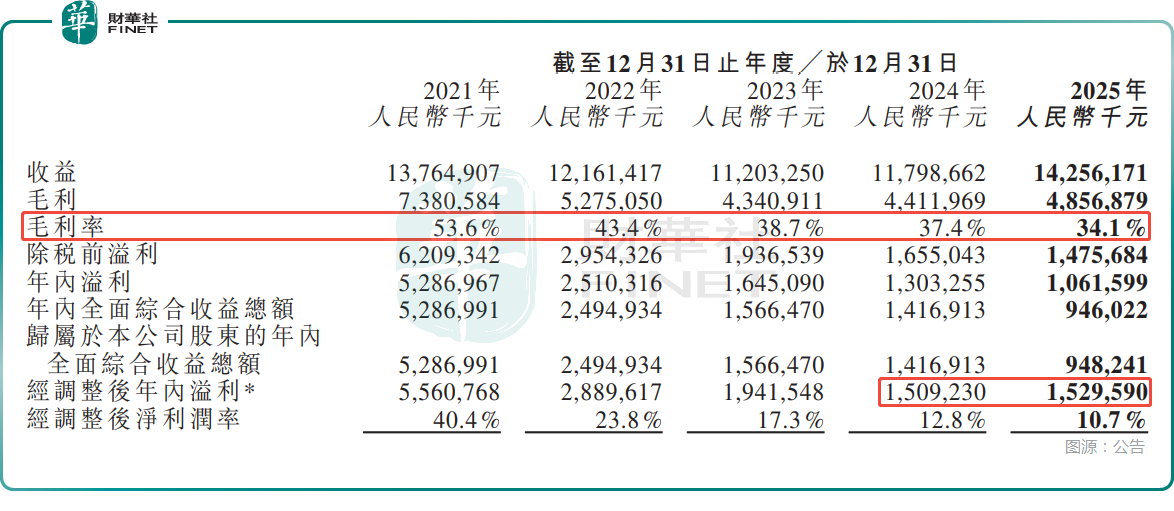

先看紙面數據,2025年,思摩爾國際實現收入142.56億元(人民幣,下同),同比大漲20.8%,創下上市以來新高,表現亮眼。

思摩爾國際主要有兩個業務板塊:(1)面向企業客戶業務(ToB業務)專注於為領先菸草公司、獨立霧化品牌及其他企業客戶研究、設計及製造霧化產品、加熱不燃燒(HNB)產品、特殊用途霧化產品及霧化醫療產品,及提供圍繞該等產品的相關技術服務;(2)自有品牌業務專注於研究、設計、製造及銷售自有品牌電子霧化產品及霧化美容產品。

2025年,ToB業務貢獻收入113.44億元,同比增長約21.7%。主要得益於霧化業務錄得增長。

其中,被思摩爾國際寄予厚望的HNB經過多年研發後實現了不俗的商業化成績--2025年HNB的收入突破12億元,助力戰略客戶在日本、歐洲上市產品,成為未來最確定增長極。

2025年,自有品牌業務錄得收入約29.12億元,同比增長約17.6%,受益於旗艦產品迭代、擴大渠道覆蓋及市佔率持續增長,公司的自有霧化品牌VAPORRESSO再次實現增長。

在收入端表現不俗的情況下,思摩爾國際的問題出在了利潤端,直接戳中市場敏感點。數據顯示,2025年,公司的淨利潤為10.62億元,同比大降18.5%;經調整淨利潤約為15.30億元,僅同比微增1.3%,幾乎「零增長」;宣派末期股息每股普通股20港仙。

思摩爾國際的收入規模跑得飛快,但利潤端沒能跟上,這或許是資金用腳投票的核心導火索。

業績「變臉」根源,錢到底去哪了?

思摩爾國際收入大漲,經調整淨利潤僅錄得微增的原因並不複雜。

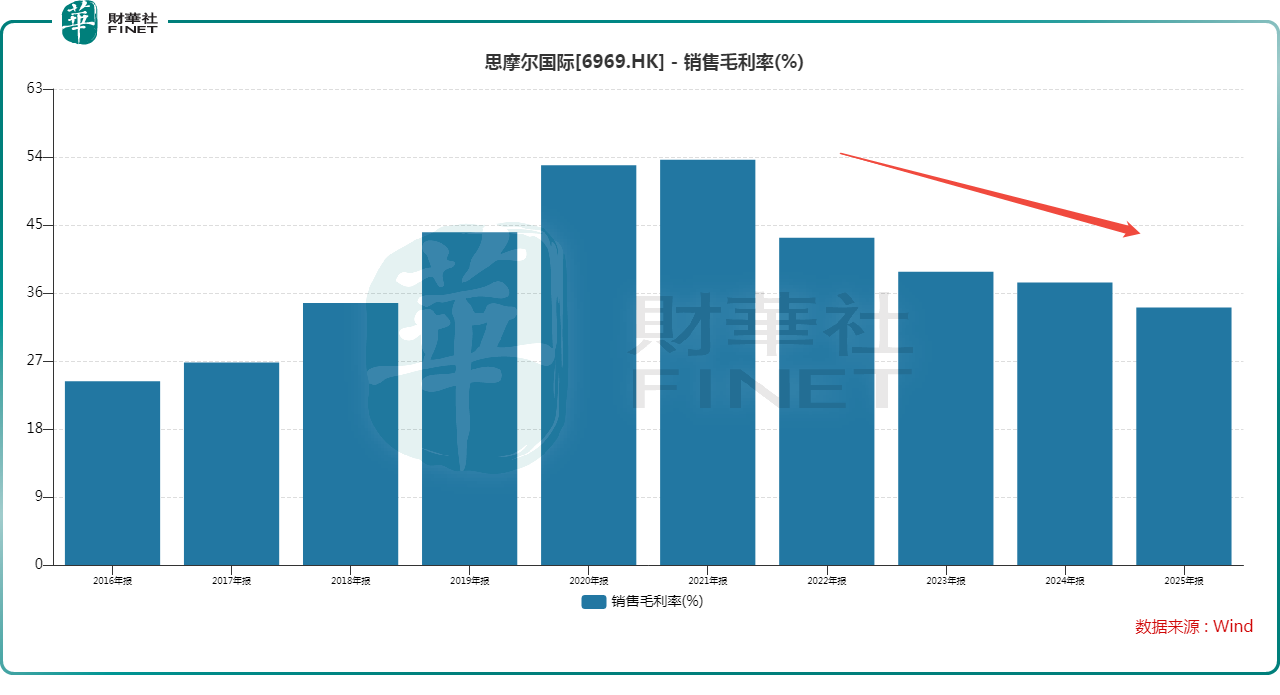

一方面,毛利率持續下滑,盈利底盤被侵蝕。數據顯示,2025年公司的毛利率繼續下降至34.1%,遠不如早年超過50%的水平。

另一方面,費用「三高」壓力爆發,吃掉利潤。2025年,思摩爾國際的行政開支達12.86億元,同比暴增40.6%,主要是股份支付、合規法律費用大增;研發開支約為15.23億元,同比下降約3.1%,但依舊維持高位;分銷及銷售開支雖微降,但自有品牌全球化投入持續加大。

此外,公司全年錄得匯兌虧損1.51億元,訴訟和解開支1.76億元,所得稅開支同比增17.7%至4.14億元,幾項合計直接大幅拖累淨利錶現。

在現金流方面,思摩爾國際2025年的經營現金流淨額為4.87億元,較上年的17.53億元大幅下滑,這個點也值得留意。

結語

總的來看,思摩爾國際的HNB與合規邏輯沒有證偽,龍頭地位依舊穩固,但利潤率修復、費用管控、現金流改善,已經變成市場最迫切的拷問。對於公司而言,2026年能不能把「規模增長」真正轉化為「利潤增長」,將決定它是重回成長,還是繼續陷入估值殺跌。

(来源:财华社)

相關文章

- 30分鐘前

- 利潤大增66%!騰訊音樂(01698.HK)股價卻暴跌,投資者因何不買賬?

- 2小時前

- 【IPO追蹤】創新實業(02788.HK)去年業績大增,券商集體看多

- 18小時前

- 【百強透視】恆安國際(01044.HK)營利雙增,有何看點?

- 18小時前

- 昭衍新藥(06127.HK)重挫,「猴茅」光鮮業績下的減持隱憂

- 19小時前

- 衝擊「工業AI智能體第一股」,思謀的百億野心與虧損之痛

- 21小時前

- 【港股收評】三大指數漲跌不一!地產股、消費股表現活躍

- 22小時前

- 巨虧預警拖累股價 中國玻璃(03300.HK)承壓前行

- 23小時前

- 芯碁微裝(688630.SH)赴港上市:AI浪潮下的「光刻孤品」?

- 23小時前

- 【IPO追蹤】天域半導體(02658.HK)虧損狂砍近9成,股價衝高後回落

- 昨天

- 【百強透視】股價起舞!零跑汽車(09863.HK)實現首度全年盈利

关联资讯:

【異動股】港股跌幅榜前十,微博-SW(09898.HK)跌10.13%,奇富科技-S(03660.HK)跌9.31%