地缘冲突复杂化日本央行决策,预计维持0.75%利率鹰派按兵不动

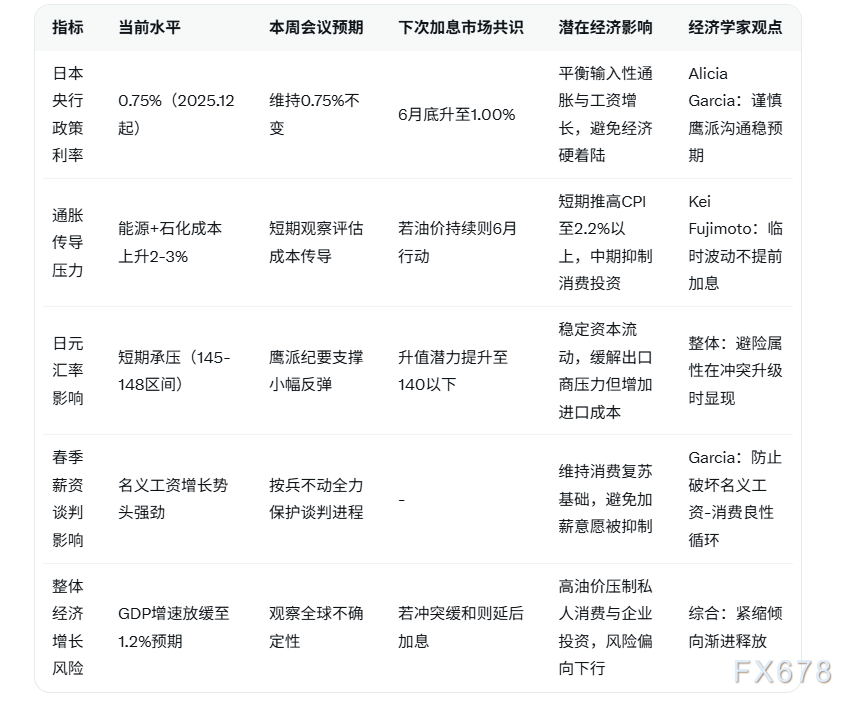

汇通财经APP讯——根据 汇通财经APP 报道,法国外贸银行亚太区首席经济学家Alicia Garcia在一份最新分析中表示,美以伊冲突使日本央行本周的利率决定复杂化,在经济增长面临多种不利因素之际,不确定性进一步加剧。这场冲突将引发日本的成本驱动型通胀,使得日本央行可能考虑加息以稳定日元和输入性通胀。但Alicia Garcia认为,日央行将谨慎行事。全球不确定性可能抑制企业加薪意愿,且油价上涨对私人消费和企业投资构成压力之际,预防性加息可能破坏名义工资增长势头。央行很可能采取鹰派立场按兵不动,以避免干扰春季薪资谈判,同时保持紧缩倾向以缓解新一轮输入性通胀压力。

三井住友信托经济学家Kei Fujimoto在同期报告中明确指出,预计日本央行本周将把政策利率维持在0.75%。日本央行将关注原油价格上涨如何推高石化产品及其他以原油为原料的商品的成本,以及这些成本压力如何传导至国内价格。尽管原油价格上涨短期内会直接推高汽油等能源价格,但这种临时性的波动不太可能促使央行提前加息。

最新市场数据显示,截至2026年3月,日本央行政策利率已维持在0.75%水平,这是自2025年12月上调后的最新水平,本周3月18-19日会议共识预计维持不变,市场定价下次加息时点多指向6月底。

为清晰对比利率路径与多维度影响,以下表格展示关键指标(包含经济传导、汇率影响及专家分歧):

从深度分析角度看,美以伊冲突直接推升全球油价,霍尔木兹海峡运输风险放大日本进口成本,输入性通胀压力通过能源与原材料链条快速传导至国内CPI。Alicia Garcia强调,当前全球不确定性已抑制企业加薪意愿,若过早加息可能打断2026年春季“春斗”谈判形成的工资增长势头,进而削弱消费复苏基础。Kei Fujimoto进一步指出,原油引发的石化产品成本上涨虽会短期推高汽油价格,但属于临时波动,不会立即影响核心通胀路径,因此央行无需急于行动。合理推测,日本央行此举旨在双重平衡:通过鹰派沟通稳定日元汇率,避免资本外流,同时维持宽松窗口支持企业投资与工资循环。若冲突持续,输入性通胀或推高全年CPI至2.2%以上,但央行“更高更久”紧缩信号将渐进释放,避免经济硬着陆。

另一方面,日元短期承压但避险属性或在冲突升级时反弹。交易员普遍认为,若油价维持高位,日本央行虽按兵不动,却会通过纪要强化“紧缩倾向”表述,市场定价6月底加息概率仍达60%以上。这一谨慎鹰派策略有助于锚定通胀预期,同时为企业提供政策确定性,助力名义工资持续增长。

编辑总结

美以伊冲突虽加剧日本成本通胀压力,但日本央行本周维持0.75%利率的鹰派按兵不动选择,体现了在工资谈判与增长稳定间的审慎平衡。未来政策路径将取决于油价实际传导强度与地缘缓和节奏,投资者需持续跟踪春季薪资数据与会议纪要。

【常见问题解答】

Q1:美以伊冲突为何会复杂化日本央行本周利率决定?

A:冲突直接推高原油及大宗商品价格,日本作为资源进口大国,输入性通胀压力通过能源与原材料渠道快速传导至国内成本端。Alicia Garcia指出,这在经济增长已面临多种不利因素(如全球不确定性)之际,进一步放大政策两难:加息可稳定日元与通胀,但可能干扰春季薪资谈判并压制消费投资。央行因此选择谨慎鹰派立场,按兵不动以观察成本传导实际效果,避免过早紧缩破坏经济复苏势头。

Q2:Alicia Garcia为何认为日本央行会采取鹰派立场却维持利率不变?

A:她强调全球不确定性已抑制企业加薪意愿,高油价对私人消费和投资构成压力,预防性加息可能中断名义工资增长势头。同时,为稳定日元并缓解输入性通胀,央行将通过沟通保持紧缩倾向,但实际行动暂缓。这一策略既释放鹰派信号稳预期,又避免对实体经济造成不必要冲击,符合当前数据依赖框架。

Q3:Kei Fujimoto预计维持0.75%利率的依据是什么?

A:Kei Fujimoto认为,原油上涨虽会短期推高汽油等能源价格,但属于临时性波动,不会立即传导至核心通胀或石化产品长期成本。日本央行本周将重点评估这些压力对国内价格的影响程度,在春季工资谈判关键期,避免任何行动干扰企业信心。当前政策利率0.75%已处于较高水平,维持不变可为后续渐进紧缩留出空间,市场共识也完全一致。

Q4:油价上涨对日本通胀与经济增长的具体传导路径有哪些?

A:短期内汽油、电力及石化产品成本直接上升,推升CPI;中期通过供应链传导至制造业与零售价格,形成成本驱动型通胀。同时,高油价抑制企业投资与家庭消费,叠加全球不确定性,可能放缓GDP增长。日本央行需权衡是否通过加息对冲输入性压力,但Alicia Garcia警告,过快行动会破坏工资-消费循环,因此优先选择观察与沟通策略。

Q5:本周决策后日元汇率与市场预期将如何演变?

A:维持0.75%利率虽短期利空日元,但鹰派纪要与紧缩倾向表述将支撑汇率,避免大幅贬值。若冲突缓和,油价回落将减轻输入性压力,6月底加息共识(概率60%)仍主导定价;反之,地缘升级可能引发避险买盘推升日元。投资者应关注会议纪要与春季薪资数据,这一事件凸显央行在外部冲击下的灵活平衡能力,政策透明度将成为稳定市场信心的关键。