算电协同,绿电板块的风口来了?

近期,绿电板块持续迎来政策与市场的双重利好。算电协同上升为国家战略,国际油价受地缘冲突影响震荡攀升,双重因素叠加下,绿电板块一改此前震荡态势,头部个股表现活跃,市场关注度持续升温。

资金层面,跟踪中证绿色电力指数的ETF中,规模最大的绿电ETF(562550)近期持续获资金关注,截至3月16日,已连续6日净流入,合计“吸金”3.39亿元,最新规模达8.27亿元,创成立以来新高,位居同指数第一。

“十五五”规划纲要提出:单位国内生产总值二氧化碳排放累计降低17%,继续推动重点领域绿色低碳转型。与此同时,政府工作报告首次将“算电协同”写入报告内容,以绿电为基础、氢能为突破口的产业发展格局已然明确。

一、 算电协同:写入政府工作报告的“新基建”引擎

2026年,“算电协同”首次被写入政府工作报告。报告明确提出,实施超大规模智算集群、算电协同等新基建工程。这不仅是技术词汇的更迭,更预示着算力与电力两大基础领域将进入深度捆绑、全局优化的新阶段。

人工智能大模型的爆发,让“算力尽头是电力”成为行业共识。据中国信通院预测,在人工智能爆发增长的高情景下,2030年我国算力中心用电量或将超过7000亿千瓦时,占全社会用电量5.3%。这个数字背后,是巨大的能源消耗压力,更是绿电消纳的历史机遇。

事实上,当前我国仍存在着“算力东聚、绿电西富”的格局:长三角地区算力需求年均增长28%,但算力需求主要集中在东部,而绿电富集在西部,跨省跨区绿电交易机制尚不健全。

这一矛盾直指问题的核心:没有绿电的算力,不是绿色的算力;没有算力需求的绿电,也难以实现价值最大化。因此,“算电协同”的核心要义,就是让“瓦特”跟着“比特”走,更让“比特”主动去寻找“瓦特”。

二、AI算力爆发,绿电需求增强

AI算力中心、数据中心等高耗能新兴领域,也成为绿电需求的重要增长点。

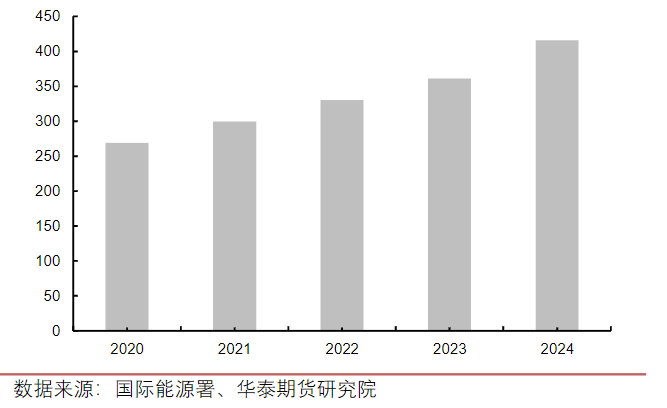

AI大模型的产业爆发,正带动算力规模指数级扩容。国际能源署数据显示,截至2024年底,全球数据中心用电量达到416TWh,预计2026年仍将维持高增长态势,电力成本已成为AI运营的核心成本项。同时,国家明确要求国家算力枢纽节点新建数据中心绿电占比不低于80%,拉动绿电消费增长。

全球数据中心年度用电量(单位:TWh)

三、绿电行业长期逻辑确立

在“双碳”目标、能源安全、成本优势的多重驱动下,绿电替代传统化石能源已成为不可逆转的长期趋势,绿电行业将迎来持续的高增长周期。

1、绿电行业规模持续扩张,增长动能强劲

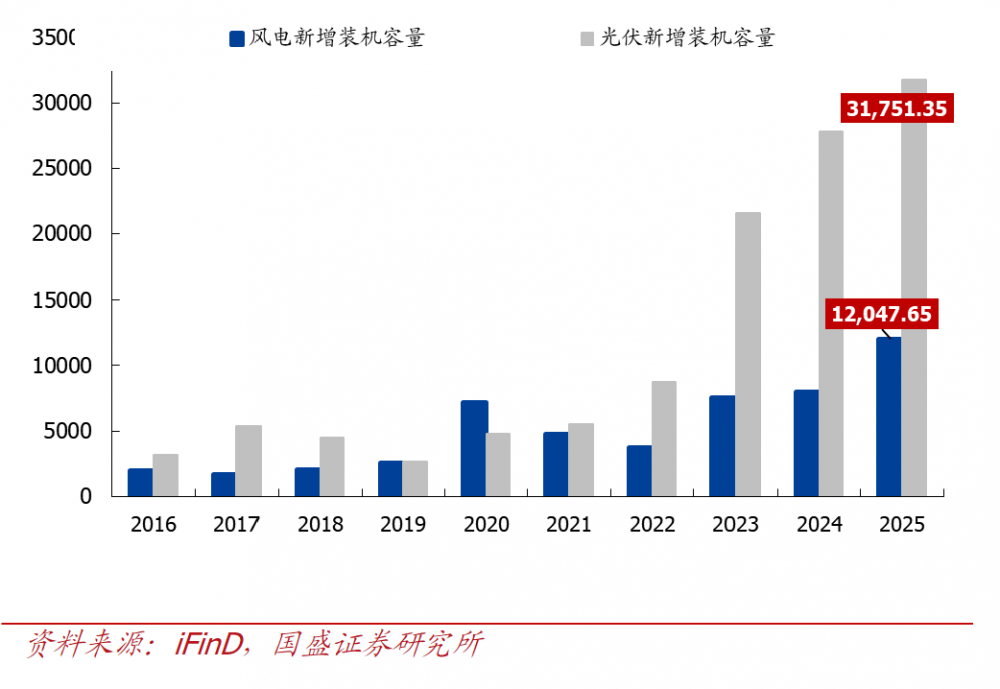

近年来,我国绿电行业实现快速发展,装机量与发电量持续攀升,行业规模不断扩大。国家能源局数据显示,2025年,全国光伏新增装机3.17亿千瓦,同比增长14%;截至2025年末,光伏发电装机容量达到12亿千瓦,同比增长35%;全国光伏发电量1.17万亿千瓦时,同比增长40%,利用率达95%。同时,水电装机4.5亿千瓦,风电装机6.4亿千瓦,生物质发电装机0.47亿千瓦,可再生能源总装机规模稳居全球前列。

风光新增装机量(单位:万千瓦)

2026年以来,绿电行业增长势头进一步加快。数据显示,2026年1—2月,全国可再生能源发电量达7890亿千瓦时,同比增长16.8%,非化石能源电力消费占全社会用电量比重达23.5%。随着绿电直连项目的加速落地、技术的不断进步和成本的持续下降,绿电行业的增长动能将进一步释放。

2、应用场景持续拓展,需求空间全面打开

在规模持续扩张的同时,绿电的应用场景正从传统工业领域,向建筑、交通、农业、服务业等多领域延伸,需求空间全面打开。

此外,居民端绿电消费也在逐步兴起,越来越多的家庭通过安装屋顶光伏、购买绿电等方式,践行绿色低碳生活理念,进一步扩大了绿电的需求市场。多场景的应用拓展,为绿电行业的长期发展提供了稳定的需求支撑,也为绿电相关企业带来了广阔的成长空间。

四、一键布局,高纯度电力指数

在多重利好因素共振下,绿电行业的结构性红利将持续释放,成为未来几年最具投资价值的赛道之一。

作为便捷布局该赛道的工具,绿电ETF(562550)紧密跟踪中证绿色电力指数,能够一键“打包”电力行业龙头。

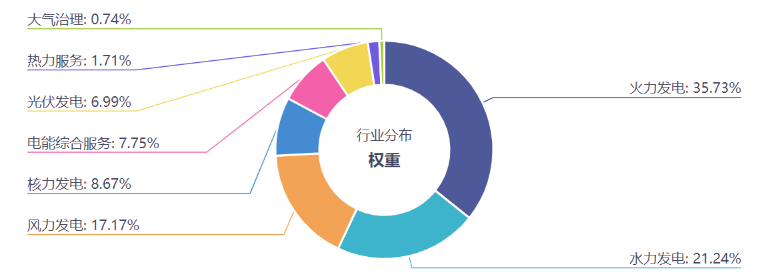

从行业纯度看,中证绿色电力指数在申万二级分类中电力行业占比高达99.26%,显著高于国证绿色电力指数及中证电力指数,是目前全市场“含电量”最高的指数。

细分结构上,根据申万三级行业分类,该基金的持仓不仅包括以水电、风电及光伏发电为代表的清洁能源企业,同时也纳入了火电、核电等能源转型样本。指数集中度较高,前四大行业权重占比合计达82.81%。

数据来源:ifind,截至2026.3.10。

目前,在跟踪中证绿色电力指数的产品中,绿电ETF(562550)规模位居同指数第一。基金深度受益于AIDC清洁能耗需求、绿证价格上涨、Token出海带来的电力需求扩容三大红利,是一键布局绿色电力赛道、把握AI算力时代能源转型红利的高效工具。

具体来看,绿电ETF(562550)前十大成份股合计权重达48%,涵盖了长江电力、中国核电、三峡能源、国电电力、华能国际等行业龙头,具备较高的行业代表性。

此外,算电协同、AI算力爆发也将催化电网升级需求,电网设备ETF(159326)是全市场唯一跟踪中证电网设备主题指数的ETF产品,申万二级行业中电网设备含量超77%,为全市场最纯的电网指数;其中智能电网权重占比高达90%,特高压权重占比高达69%,均居全市场首位。产品全面覆盖国电南瑞、特变电工、思源电气等全产业链龙头,精准贴合特高压工程推进、智能电网升级、AI算力配套电网改造三大主线,是便捷把握电网设备行业高景气的核心工具。

数据来源:ifind,截至2026.3.10,电网设备含量取自申万二级,“风光水核”含量取自申万三级。特高压、智能电网含量指的是相关概念股在指数中的权重占比。

(来源:天天基金网)