18股目标价涨幅超50% 8家公司评级被调低丨券商评级观察

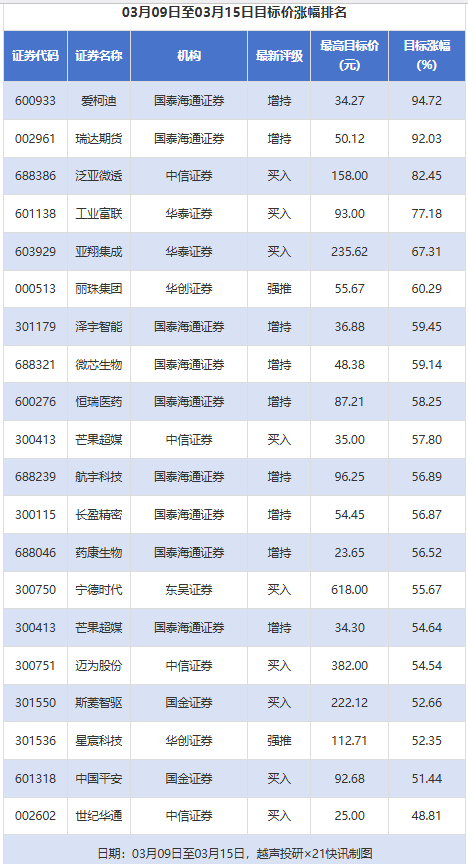

越声投研数据显示,3月9日至3月15日,券商给予上市公司目标价共123次,按最新收盘价计算,目标价涨幅排名居前的公司有爱柯迪、瑞达期货、泛亚微透,目标价涨幅分别为94.72%、92.03%、82.45%,分别属于汽车零部件、多元金融、塑料行业。

从券商推荐家数来看,3月9日至3月15日有207家上市公司得到券商推荐,其中宁德时代获得19家推荐,重庆啤酒获得18家推荐,同花顺获得14家推荐。

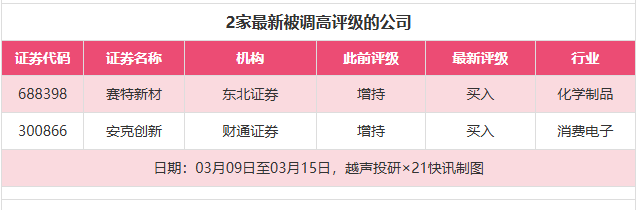

评级调高方面,3月9日至3月15日,券商调高上市公司评级达到2家次,最新数据包括了东北证券对赛特新材的评级从“增持”调高至“买入”,财通证券对安克创新的评级从“增持”调高至“买入”。

评级调低方面,3月9日至3月15日,券商调低上市公司评级达到8家次,最新数据包括了华泰证券对粤高速A的评级从“买入”调低至“增持”,国金证券对家联科技的评级从“买入”调低至“增持”,光大证券对太极集团的评级从“买入”调低至“增持”。

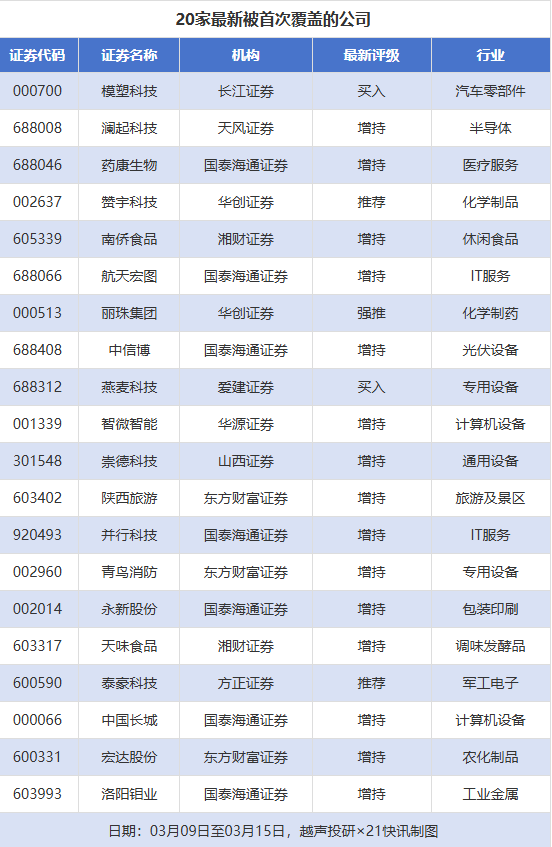

首次覆盖方面,3月9日至3月15日券商共给出了77次首次覆盖,其中模塑科技获得长江证券给予“买入”评级,澜起科技获得天风证券给予“增持”评级,药康生物获得国泰海通证券给予“增持”评级,赞宇科技获得华创证券给予“推荐”评级,南侨食品获得湘财证券给予“增持”评级。

(来源:天天基金网)

关联资讯:

荐

荐

荐

荐

荐

全国政协委员、中信资本控股有限公司董事长兼首席执行官张懿宸:进一步鼓励和支持并购基金参与资本市场并购重组

03月04日

近日,全国政协委员、中信资本控股有限公司董事长兼首席执行官张懿宸在接受《证券...

荐