“算电协同”打开绿电增长空间 聪明资金争相涌入相关主题基金

数据来源:申港证券研究所,华夏基金李明珠/制表

对于绿色电力产业而言,2026年的春天注定是一个不平凡的季节。

在刚刚结束的全国两会上,备受瞩目的政府工作报告为今年乃至“十五五”时期的绿色能源发展定下了乘风破浪的基调。“未来能源”这一全新提法首次写入政府工作报告,并与氢能、新型储能、智能电网等关键词一同构成了能源结构绿色低碳转型的宏伟蓝图。

在“双碳”目标进入深化落实阶段的新周期里,绿电产业正迎来一场由政策驱动向价值内生转变的深刻变革。

“未来能源”定调绿电增长强劲

今年政府工作报告中,“未来能源”的概念首次提出并被提升至与量子科技、6G并列的战略高度,引发市场广泛关注。

所谓未来能源,是相对于传统化石能源而言,面向绿色低碳可持续发展的新型能源形态,不仅包括风、光,更延伸至其衍生形态。政府工作报告明确提出,将设立国家低碳转型基金,培育氢能、绿色燃料等新增长点,并加快新型储能与绿电应用。

“今年首次提出未来能源的核心概念,也第一次将‘算电协同’写入政府工作报告,这意味着将能源变革置于国家战略核心位置,以绿电为基础、氢能为突破口的产业发展格局已然明确。”华夏基金方面表示。

过去算力与电力各自发展,导致数据中心“有电不够用、用能不绿色”,电网负荷压力大。算电协同就是让算力需求与电力供给精准匹配,一边建智算中心夯实AI底座,一边升级电网、扩大绿电应用,解决AI时代的“能源焦虑”。

绿电替代传统化石能源,已成为不可逆转的长期趋势。

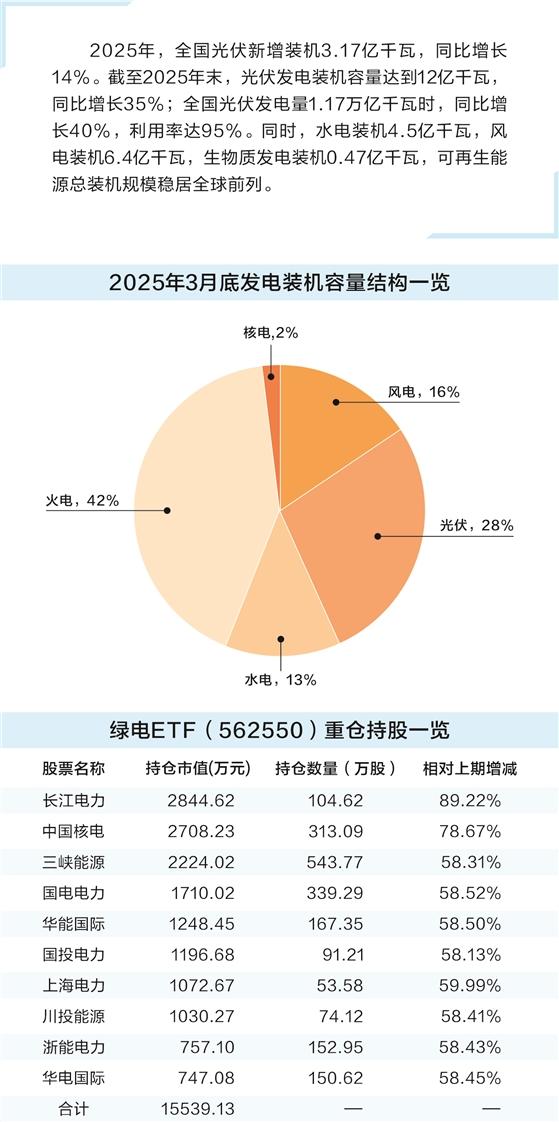

近年来,我国绿电行业实现快速发展,整个行业将迎来持续的高增长周期,规模不断扩大。数据显示,2025年,全国光伏新增装机3.17亿千瓦,同比增长14%。截至2025年末,光伏发电装机容量达到12亿千瓦,同比增长35%;全国光伏发电量1.17万亿千瓦时,同比增长40%,利用率达95%。同时,水电装机4.5亿千瓦,风电装机6.4亿千瓦,生物质发电装机0.47亿千瓦,可再生能源总装机规模稳居全球前列。

2026年以来,绿电行业增长势头进一步加快。2026年1—2月,全国可再生能源发电量达7890亿千瓦时,同比增长16.8%,非化石能源电力消费占全社会用电量比重达23.5%。随着绿电直连项目的加速落地、技术的不断进步和成本的持续下降,绿电行业的增长动能将进一步释放。

根据国家能源局最新统计,目前全国有84个绿电直连项目已完成审批,新能源总装机规模3259万千瓦。各地在实践中的应用场景多元化,比如内蒙古乌兰察布建设全国首个数据中心绿电直连项目,配套新能源规模34.5万千瓦,新能源年自发自用电量8.5亿千瓦时,绿电直连为数据中心供电持续保驾护航。

AI算力爆发打开绿电需求空间

随着AI算力爆发式增长,“算力后面是电力”成为产业共识。而算电协同明确为国家级战略部署,政策层级显著提升,成为市场高度关注该赛道的核心政策催化。

在业内人士看来,“算电协同+绿电”,更深层的逻辑在于解决中国特有的“时空错配”。

有基金从业人士表示,“算电协同”与“绿电”是相辅相成的逻辑。算力尤其是AI算力是数字经济的“引擎”,但其扩张受制于电力成本与碳排放约束。而绿电是清洁能源的未来,只是“靠天吃饭”的波动性导致其消纳困难,“弃风弃光”的现象并不鲜见。两者结合,恰好能破解对方的瓶颈——算力为绿电提供了一个规模巨大且具备一定灵活性的“理想消费者”,绿电则为算力提供了低成本、可持续的能源保障。

AI算力中心、数据中心等高耗能新兴领域,成为了绿电需求的重要增长点。AI大模型产业爆发带动算力规模指数级扩容,根据国际能源署数据,截至2024年底,全球数据中心用电量达到416TWh,预计2026年仍将维持高增长态势,电力成本已成为AI运营的核心成本项。同时,国家明确要求国家算力枢纽节点新建数据中心的绿电占比不低于80%,这一硬性指标不仅为绿电创造了巨大的新增消纳场景,也推动着“绿电直连”“源网荷储一体化”等新型商业模式加速落地。

长江证券最新研究报告显示,2026年绿电行情的需求侧完善是核心,通过绿电绿证等方式让重点高耗能行业率先为绿电资产的环境价值变现“买单”,行业长期机制的完善将打开叙事空间并修复估值。

绿电应用场景的需求空间正全面打开,从传统工业领域向建筑、交通、农业、服务业等多领域延伸。同时,居民端绿电消费也在逐步兴起,越来越多的家庭通过安装屋顶光伏、购买绿电等方式,践行绿色低碳生活理念,进一步扩大了绿电的需求市场。多场景的应用拓展,为绿电行业的长期发展提供了稳定的需求支撑,也为绿电相关企业带来了广阔的成长空间。

在华夏基金看来,AI算力爆发催生海量电力需求也成为围绕绿电投资的首位逻辑。该基金公司分析,AI产业已进入推理侧爆发阶段,当前快速发展的Agent(智能体)模式具备主动规划、多步拆解和长链路执行能力,每个复杂任务会被分解为成千上万个推理步骤,导致对Token(词元)的消耗呈现指数级增长。据预测,2023—2028年全球新增智算中心总IT负载将超过100GW,年复合增长率约9.5%。2024年人工智能数据中心IT能耗达到55.1太瓦时,预计2027年将增至146.2太瓦时,算力扩张带来的用电需求无疑是指数级增长,使得能源供给成为制约AI产业发展的核心瓶颈。

由此看来,“算电协同”这一商业模式解决了绿电消纳及算力的用电需求。依托于中国低价电力优势,Token出海将通过数字产品输出中国低价电力,突破传统电力出海的物理传输限制,以数字形式对外输出,为电力输出开辟了新路径,进一步提升了国内电力资产尤其绿电企业的价值。

绿电资产步入价值重估通道

政策的强力引导和产业逻辑的变迁,最终在资本市场得到了映射。

近期,绿电板块表现抢眼,绿电相关ETF和头部个股表现活跃,市场关注度持续升温。数据显示,中证绿色电力指数3月以来持续上涨,3月4日开始走出了七连阳,并在3月13日创出了1300.57点的历史新高。

在资金动向方面,绿色电力ETF嘉实(159625)近5日资金流入额达9.67亿元,位居全市场ETF资金流入第十位,最新规模达到了25.73亿元,该基金今年以来上涨逾18%。另一只基金——华夏基金绿电ETF(562550)近5日也有2.91亿元资金流入,受到了市场的青睐。

根据此前披露的四季报数据,上述两只基金均重仓持有了中国核电、长江电力、三峡能源、国投电力、中国广核、川投能源、上海电力、国电电力等8只个股。此外,绿色电力ETF嘉实还重仓持有华能国际、华能水电,华夏基金绿电ETF则重仓持有浙能电力、华电国际。3月以来,上述获持仓的个股绝大多数都走出了连续上涨态势。

华夏基金认为,近期驱动绿电板块走强的因素主要有两方面:一方面,来自在线AI托管平台OpenRouter的数据显示,中国开源AI模型Token使用量占全球前十名模型总Token消耗量的61%,中国低成本电力下Token的出海逻辑引发市场关注;另一方面,两会政府工作报告提出“算电协同”,国家战略清晰明了。

华夏基金同时表示,电力板块的传统投资逻辑是市场缩量避险时可当做防御性配置,但随着“算力—电力”缺口投资逻辑的持续演绎,近期绿电及电力转型标的与AI算力板块出现共振,“算电协同”及Token出海的成长逻辑有望驱动绿电板块持续上行。

“算力成本中的60%—70%来自用电费用,而新能源发展当前最突出的问题是消纳,二者需求可以互补——电力企业通过自建或合建算力中心,可以消除中间环节溢价,将发电成本转化为算力业务利润。”华夏基金称,这种“绿电+算力”的一体化模式,不仅解决了绿电消纳难题,还使得传统电力企业从单纯的“卖电”升级为“卖算力”,商业模式的升维有望推动低市盈率的电力板块获得估值提升。

兴业证券也指出,绿色电力在新型电力系统中成为主力电源是确定趋势,当前的行业困境为政策与机制完善过程中的阶段性问题,随着补贴发放提速、消纳能力建设推进及政策持续加码,板块估值修复可期,长期成长确定性较强。

易方达基金指数研究员陈子逸表示,可以利用ETF工具布局我国绿色电力产业的长期机遇。首先,基于国家新型电力系统建设,在“算电协同”与“十五五”时期4万亿元的电网投资计划等政策支持下,叠加AI算力爆发带来的电力需求增长,绿电行业景气度有望迎来长期的整体性改善,贝塔特征显著,行业整体成长红利更适合通过ETF把握,而非押注单一公司。其次,ETF采用一篮子股票分散化配置,能有效规避个股经营风险,相比个股投资波动更小,适合普通投资者长期持有。最后,绿电产业链技术迭代快、个股分化大,ETF可以帮助投资者省去选股烦恼,并依托指数定期调整机制而自动新陈代谢,持续捕捉储能、智能电网等细分产业的新机遇。

(来源:天天基金网)