申万宏源:2月金融数据点评 信贷结构优化可持续吗?

摘要

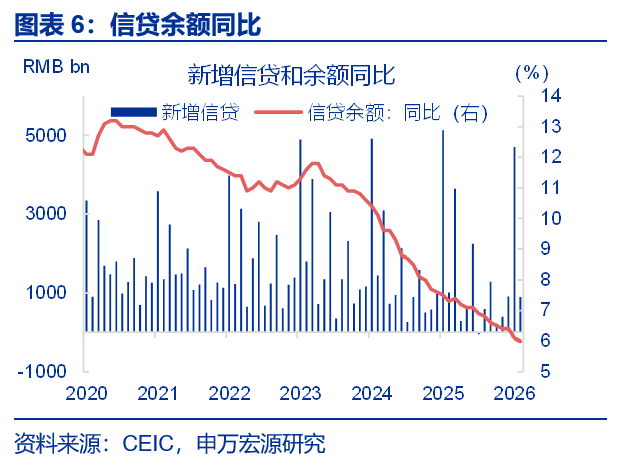

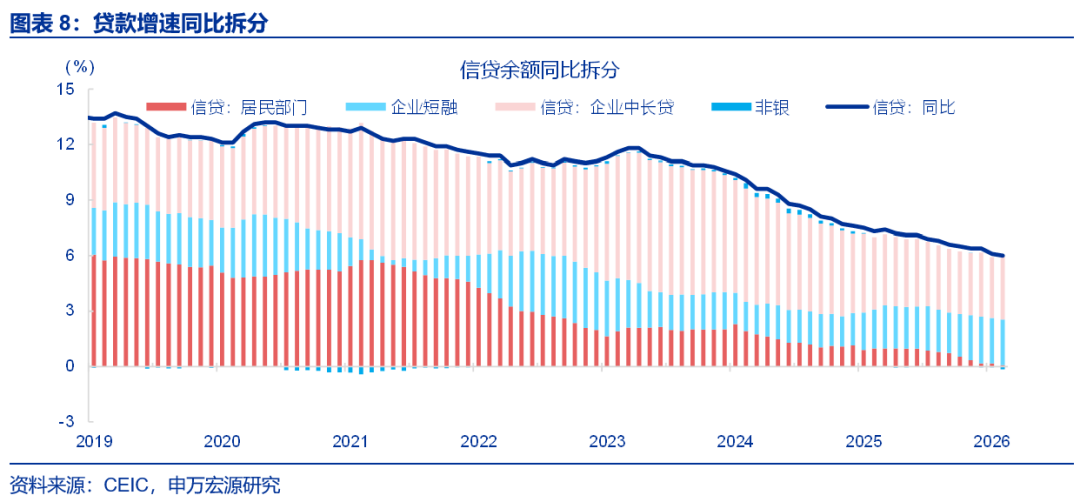

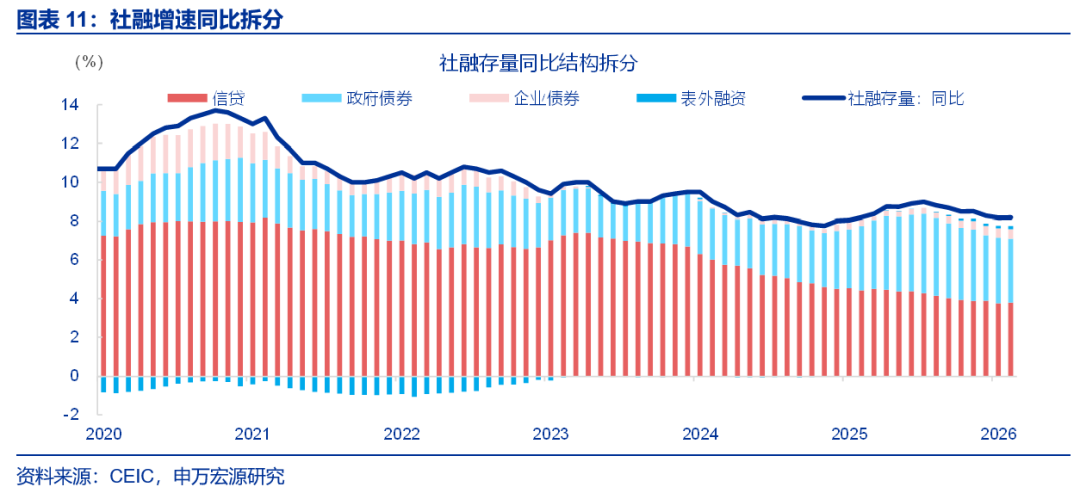

事件:3月13日,央行公布2026年2月中国金融数据,信贷余额同比增速下行0.1个百分点6.0%,社融存量同比持平于8.2%,M1同比上行1.0个百分点至5.9%。

核心观点:企业中长贷的可持续性仍有待观察

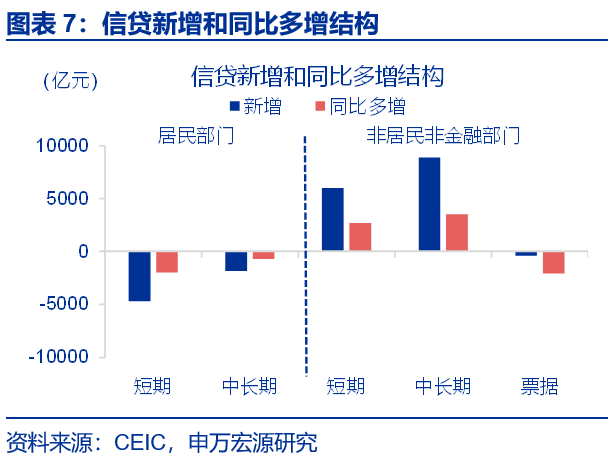

2月企业中长期贷款同比改善,或源于两大因素:一是1月信贷投放节奏更为均衡;二是去年初化债靠前发力形成的低基数效应。当月新增信贷同比少增1100亿元,主要受居民贷款、非银贷款同比少增拖累,企业中长期贷款则同比多增3500亿元。后续企业中长期贷款增长的可持续性,仍需观察需求修复斜率与上游成本上升速率。

社融开年连续两个月同比多增,支撑其增长的核心项由1月的政府债券切换为2月的人民币贷款。2月社融同比多增1461亿元,其中人民币贷款同比多增1956亿元,为主要拉动项。1月支撑社融的政府债券2月同比少增2903亿元,主要受2025年同期高基数影响。财政预算中,2026年政府债净融资增长有限,后续其对社融增速的支持力度或将趋弱。

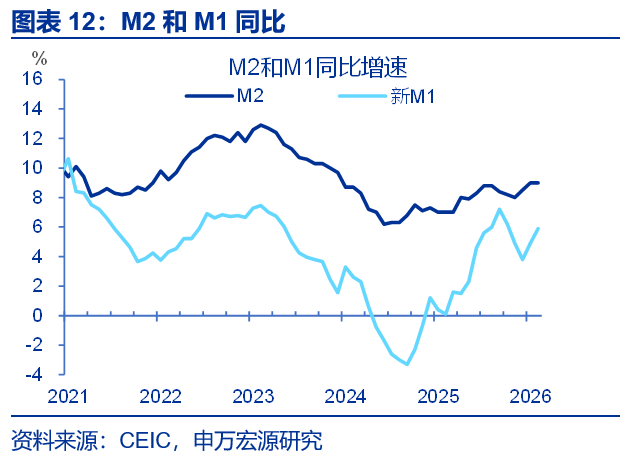

2月M1改善,或源于春节错位下居民活期存款的增长,而春节消费超预期释放,进一步放大该效应。从历史数据看,春节月份居民活期存款易走高,或与表外资产回表、企业发放年终奖及消费活化相关。2026年春节明显后置且消费超预期,居民活期存款增长可能成为M1改善的核心驱动力。M2增速保持平稳,或主要得益于财政支出力度加大、财政存款显著回落。

展望后续,货币政策将更显灵活高效,或紧跟经济形势适时出台增量政策。政府工作报告明确提出灵活高效运用降准降息等多种政策工具,保持流动性充裕,优化结构性工具等,释放出货币政策将适时熨平经济波动的信号。当前大宗商品价格波动加剧,对经济的影响尚未充分显现,政策层或持续跟踪形势,在适当时机加大支持力度,呵护宏观经济平稳运行。

常规跟踪:社融同比多增

2月新增信贷9000亿元,同比少增1100亿元。居民部门贷款同比多减2616亿元,其中短贷同比多减1952亿元,中长贷同比多减665亿元。企业贷款同比多增4500亿元,其中票据融资同比少增2043亿元,短贷同比多增2700亿元,中长贷同比多增3500亿元。

2月新增社融23792亿元,同比多增1461亿元。人民币贷款同比多增1956亿元,政府债同比少增2903亿元,企业债券同比少增181亿元,委托贷款同比多增47亿元,信托贷款同比多增639亿元,未贴现汇票同比多增1232亿元。

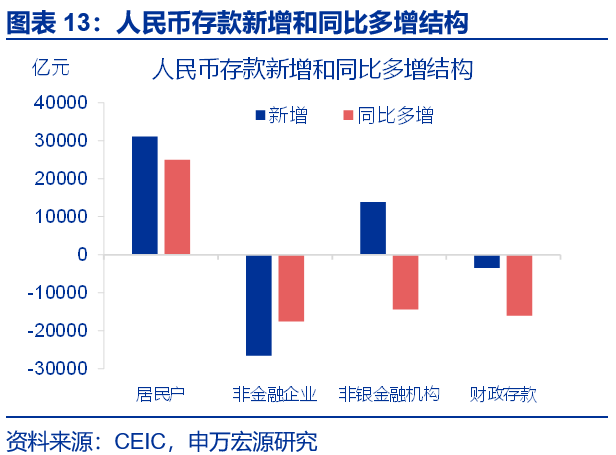

2月M2同比持平于9.0%,新口径M1同比上行1.0个百分点至5.9%。存款结构中,居民存款同比多增25000亿元,企业存款同比少增17605亿元,财政存款同比少增16076亿元,非银存款新增13900亿元,同比少增14400亿元。

风险提示

政策应对模式不确定性,政策传导机制不确定性

报告正文

事件:3月13日,央行公布2026年2月中国金融数据,信贷余额同比增速下行0.1个百分点6.0%,社融存量同比持平于8.2%,M1同比上行1.0个百分点至5.9%。

1.核心观点:企业中长贷的可持续性仍有待观察

2月企业中长期贷款同比改善,或源于两大因素:一是1月信贷投放节奏更为均衡;二是去年初化债靠前发力形成的低基数效应。2月新增信贷规模同比少增1100亿元,核心拖累因素为居民贷款、非银贷款同比分别少增2616亿元、2949亿元;与之形成对比的是,企业中长期贷款同比多增3500亿元。企业中长期贷款呈现向好态势,一方面受2025年年初化债靠前发力带来的低基数效应支撑,另一方面也或是信贷投放节奏更趋均衡的结果。后续企业中长期贷款增长的可持续性,仍需观察市场需求修复的斜率,以及上游成本上升的速率。

社融开年连续两个月同比多增,支撑其增长的核心项由1月的政府债券切换为2月的人民币贷款。2月社融同比多增1461亿元,其中人民币贷款同比多增1956亿元,为主要增长来源。1月支撑社融的政府债券,2月同比少增2903亿元,主要受2025年2月政府债净融资高基数影响。2026年预算内政府债净融资较2025年增长有限,后续其对社融增速的支持力度或将阶段性趋弱。

M1持续改善,部分源于春节错位对居民活期存款的影响,而春节假期消费超预期释放,进一步放大了这一效应。2015—2025年历史数据显示,春节所在月份居民活期存款易出现高增长,这与居民表外资产回表、企业发放年终奖等因素相关;若居民春节期间规划出游、消费等活动,还会进一步提升存款活化程度。2026年春节“后置”特征显著,叠加假期消费表现火爆,居民活期存款增长或是M1再度改善的核心原因。M2增速保持稳定,则大概率与财政支出力度加大、财政存款明显下降有关。

展望后续,货币政策将更显灵活高效,或紧跟经济形势适时出台增量政策。政府工作报告明确提出“灵活高效运用降准、降息等多种政策工具,保持流动性充裕”,“优化创新结构性货币政策工具,适当增加规模,完善实施方式”,释放出货币政策将适时熨平宏观经济波动的明确导向。当前大宗商品价格波动加剧,对经济的影响尚未充分显现,政策或持续跟踪形势,在适当时机加大支持力度,呵护经济平稳运行。

2.常规跟踪:社融同比多增

2月新增信贷9000亿元,同比少增1100亿元。分部门来看,居民部门贷款减少6507亿元,同比多减2616亿元,其中短贷同比多减1952亿元,中长贷同比多减665亿元。企业贷款新增14900亿元,同比多增4500亿元,其中票据融资同比少增2043亿元,短贷同比多增2700亿元,中长贷同比多增3500亿元。

2月新增社融23792亿元,同比多增1461亿元,主要来源于人民币贷款的改善。人民币贷款新增8484亿元,同比多增1956亿元,政府债新增14036亿元,同比少增2903亿元,企业债券同比少增181亿元,委托贷款同比多增47亿元,信托贷款同比多增639亿元,未贴现汇票同比多增1232亿元。

2月M2同比持平于9.0%,新口径M1同比上行1.0个百分点至5.9%。存款结构中,居民存款同比多增25000亿元,企业存款同比少增17605亿元,财政存款同比少增16076亿元,非银存款新增13900亿元,同比少增14400亿元。

风险提示

1)政策应对模式不确定性。外部不确定性较大,客观上导致我国政策应对模式也存在不同情况。此外,若房地产市场出现超预期变化,政策节奏与力度也会不同。

2)政策传导机制不确定性。由于经济结构出现不同以往的“大分化”,相应导致相同的政策可能传导效果是不同的,也会影响2026年具体政策的方向与规模。

(来源:天天基金网)