港交所再启重磅改革:拟放宽同股不同权门槛,保密申请扩大至所有新股

3月13日,香港交易所(HK0388)全资附属公司香港联合交易所有限公司(以下简称“港交所”)刊发咨询文件,就一系列有关提升香港上市机制竞争力的建议咨询市场意见。主要措施包括优化不同投票权上市规定,以及便利在海外上市的发行人来港上市等建议。与此同时,新规拟将保密提交上市申请的适用范围扩大至所有新申请人。

针对市场对保密申请扩大化是否影响港股透明度的疑虑,港交所上市主管伍洁镟对第一财经回应称,透明度不会因此受损。她解释称,秘密递交上市申请表,只是允许发行人在申请阶段不用立刻对外公布申请文件,一旦公司通过上市聆讯,仍必须尽早公布上市文件,即聆讯后资料集(PHIP)。增强版的退回机制不仅会公布被退回申请的保荐人名称,还将披露参与准备工作的所有专业机构。

据了解,港交所改革上市机制的咨询将为期8个星期,至2026年5月8日结束;在收集并分析了所有反馈意见后,港交所才会确定最终改革方案,以及方案实施的时间表。

同股不同权市值要求大幅降低

在同股不同权公司上市方面,港交所拟降低财务要求。A类标准市值门槛从400亿港元降至200亿港元,B类标准市值门槛从100亿港元降至60亿港元且收入门槛从10亿港元下调至6亿港元。

此前要求为,公司要么满足上市时市值门槛达400亿港元,要么实现经审计的最近一个会计年度收入不少于10亿港元并且市值不少于100亿港元。

在下调市值门槛的同时,港交所建议,上市时市值达400亿港元的申请人,其不同投票权比率上限可由当前的10:1提升至20:1,即每股不同投票权持股可享有不超过20票。同时,为保证持有不同投票权的股东与普通股股东利益一致,新规要求上市时不同投票权持有人须拥有至少6亿港元的股权。

港交所还建议优化同股不同权公司上市需要满足的“创新产业公司”要求,明确所有生物科技公司和特专科技公司都会自动被视为属于“创新产业公司”;并将“创新产业公司”分为两类——依靠科技创新的和依靠业务模式创新的,为依靠业务模式创新的公司制定了专门的量化标准,即业绩记录期内收入的复合年均增长率(CAGR)不低于30%,及拥有较高行业地位。

在海外已上市公司赴香港第二上市方面,咨询文件提出,海外公司在合资格交易所上市并且两年内保持良好合规纪录,赴香港第二上市的市值门槛由100亿港元降至60亿港元;同股不同权公司赴港第二上市,财务资格门槛降低至与主要上市门槛一致。

针对降低财务门槛是否会影响上市质量的疑问,港交所对第一财经记者表示,此次下调相关门槛并非降低对上市公司的质量要求,调整后的市值门槛仍远高于一般主板上市的最低要求。此外,港交所已配套设立一整套投资者保障措施及额外的公司治理要求,以形成有效制衡。

此次优化不同投票权上市规定,或与吸引更多新经济企业赴港上市有关。

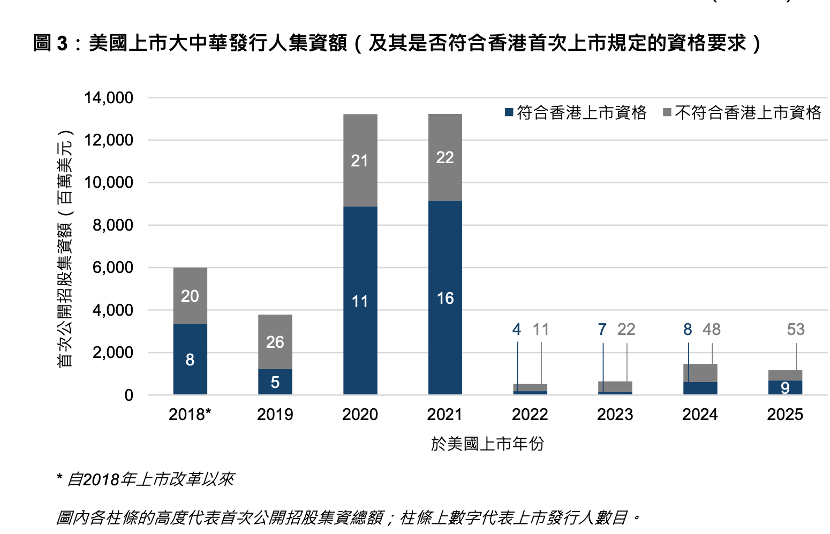

港交所数据显示,截至2025年底,在美国上市的大中华区域的发行人超过400家,合计市值达1.54万亿美元(约12.0万亿港元)。尽管其中大部分大型公司已在香港市场上市(占总市值的76.7%),但仍有377家公司未在港上市,合计市值达2.78万亿港元。

而根据香港此前上市规则,同股不同权企业在港上市需满足较高市值门槛,其中IPO市值须至少达400亿港元,或达100亿港元且最近一个财年收入不低于10亿港元,第二上市的市值要求与此一致。这些尚未在香港上市的公司中,有150家规模太小,不足以符合GEM的最低资格规定,因此无法在香港市场上市。

除中概股回港问题外,此次改革也有利于港交所成为东南亚发行人的亚洲上市中心。港交所统计数据显示,不少东南亚公司选择赴美而非香港市场上市。在2018年上市改革实施后赴美上市的22家东南亚公司中,大部分(14家,占比63.6%)来自新经济产业。此次优化将有助于这些发行人赴港上市。

(图片来源:港交所)

保密申请范围扩容

与现行规定相比,此次咨询建议为首次上市规定提供了更大的灵活性。

港交所建议,针对已商业化的生物科技及特专科技申请人,若其符合一般上市途径的财务资格,亦可选择在生物科技或特专科技章节下申请上市。此外,保密形式提交上市申请的适用范围将扩大至所有新申请人,允许任何申请人选择在递交申请时不立即登载申请版本,同时优化退回机制。

公开信息显示,2025年5月,港交所与香港证监会联合推出的“科企专线”机制,此前仅允许特专科技公司和生物科技公司以保密形式提交上市申请。此次调整意味着保密上市的范畴进一步扩大,从原本的科技类企业延伸至所有新申请人。

一名业内人士对第一财经表示,包括物流、家居制造、零售连锁、传统制造等行业的细分企业,曾因上市信息提前公开而出现竞争力受损或上市进程受阻的情况。若保密申请制度扩展至传统行业,相关企业在上市筹备阶段将获得更多信息披露缓冲期,有助于防范核心敏感信息泄露及上市窗口不确定性带来的潜在市场风险。

香港交易所上市主管伍洁镟称,此举是希望对所有公司一视同仁,同时亦是对标美国、新加坡等其他国际交易所的做法。

针对市场关于此举是否会影响港股透明度的担忧,伍洁镟对第一财经表示,秘密递交上市申请表,只是允许发行人在申请阶段不用立刻对外公布申请文件,一旦公司通过上市聆讯,仍必须尽早公布上市文件,即聆讯后资料集(PHIP),以此确保投资者有足够时间查阅。

伍洁镟指出,在新建议中,港交所计划在扩大保密递交适用范围的同时,强化退回机制。增强版退回机制不仅会公布被退回申请的保荐人名称,还将披露参与准备工作的所有专业机构,包括律师、银行、会计师和审计师,预计此举将加强惩戒效应,有助于确保上市文件的质量。

港交所方面表示,此次建议仅为上市公司提供多一种选择,企业仍可选择公开递交,即在提交申请时即披露文件;亦可选择保密递交,自主安排新股发售时间窗口,让投资者有充足时间评估分析公司表现。

动因为何?

港交所为何在此阶段推进系列改革举措?业内认为,这与多重因素的叠加有关。

一方面,近年来港交所上市企业结构发生显著变化,市场竞争持续加剧。港交所数据显示,截至2025年底,新经济相关行业占总市值的48.2%,占现货市场成交金额的59.4%。而2017年之前,这两个比例分别仅为14.6%和21.6%。新经济企业的崛起,对上市制度的适配性提出了更高要求。

另一方面,全球主要市场正加速改革,竞争压力传导至香港市场。伍洁镟表示,此次改革主要基于两方面的考虑。一方面是为回应市场需求。另一方面则是要主动对标国际标准。当前香港市场面临激烈的国际竞争,包括英国、美国、新加坡、澳大利亚等在内的多个资本市场近年来均已优化其上市制度,竞争力持续提升。香港市场必须与时俱进,积极检讨并提升自身竞争力。

公开资料显示,2024年7月,英国金融市场行为监管局对上市机制进行全面检讨,主要改革措施包括:将英国主板市场的“高级”和“标准”上市分类合并为单一类别,放宽上市资格规定,允许更灵活的不同投票权架构。2024年8月,新加坡金融管理局成立工作小组,就提升新加坡股票市场发展与竞争力提出可行建议,重点聚焦吸引上市申请、简化监管机制及提升流动性。美国证监会则于2025年3月发布新指引,将首次注册声明的保密提交程序适用范围扩大,涵盖再融资发行及SPAC并购交易。

对于本轮改革,此前市场已有多轮政策信号。香港财政司司长在2025-26年度财政预算案演辞中明确提出,为配合最新经济趋势和企业需求,联交所将审视上市要求及上市后的持续责任,检讨上市规例和安排,改善审批流程,并优化双重主要上市及第二上市门槛。(详见《同股不同权将修订、便利第二上市,港交所或再出新政撬动中概股回流》)

回顾来看,港股市场近8年来已经历多次大型改革。2018年,港交所进行了过去25年来第一次有重大意义的上市机制改革,在《上市规则》中引入了三个新章节。包括:18A章节,用来支持处于研发阶段尚未有营业收入的生物科技公司(即“18A公司”)在港交所上市融资;8A章节,允许拥有同股不同权(WVR)结构的创新型公司在港交所主板上市;19C章节,支持海外上市公司(以美国上市“中概股”为主)赴港第二上市。2023年,港交所再于《上市规则》中引入18C章节,用于支持尚未盈利或未达主板收益要求的特专科技公司(即“18C公司”)在港挂牌。

(实习生 朱凌捷对本文亦有贡献)