【IPO追蹤】數字健康未來可期?輕鬆健康再漲逾12%創新高原創

【IPO追蹤】數字健康未來可期?輕鬆健康再漲逾12%創新高

原創

3月12日,輕鬆健康(02661.HK)股價再度刷新歷史新高,截至午間收盤漲幅達12.1%,總市值突破250億港元。自3月9日被正式納入港股通標的名單以來,這家2025年12月登陸港交所的新股便開啟了新一輪上攻行情。

與此同時,AI醫療賽道熱度持續升溫。同板塊的方舟健客(06086.HK)和健康160(02656.HK)股價同樣表現強勁,截至發稿分別上漲4.48%及4.24%。二級市場的共振背後,是資金對「AI+健康」這條黃金賽道的重新定價。

在數字健康賽道,多數玩家仍在「燒錢換增長」的泥潭中掙扎,輕鬆健康卻交出了一份頗具含金量的成績單。

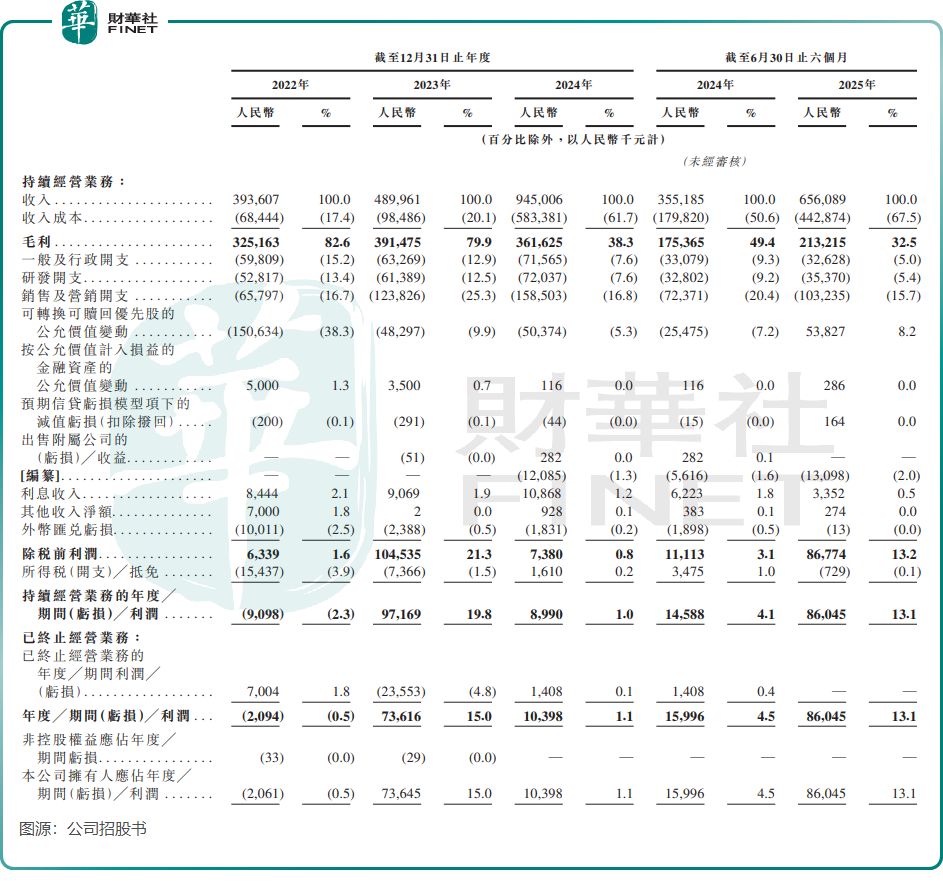

翻閱其招股書,一組數據格外醒目:2024年持續經營業務全年收入達9.45億元(單位人民幣,下同),同比激增92.9%;2025年上半年收入進一步攀升至6.56億元,同比增長84.7%。盈利端也相當亮眼,2025年上半年持續經營業務利潤約8604.5萬元,同比增長高達489.8%,同期持續經營業務期內利潤率提升至13.1%。

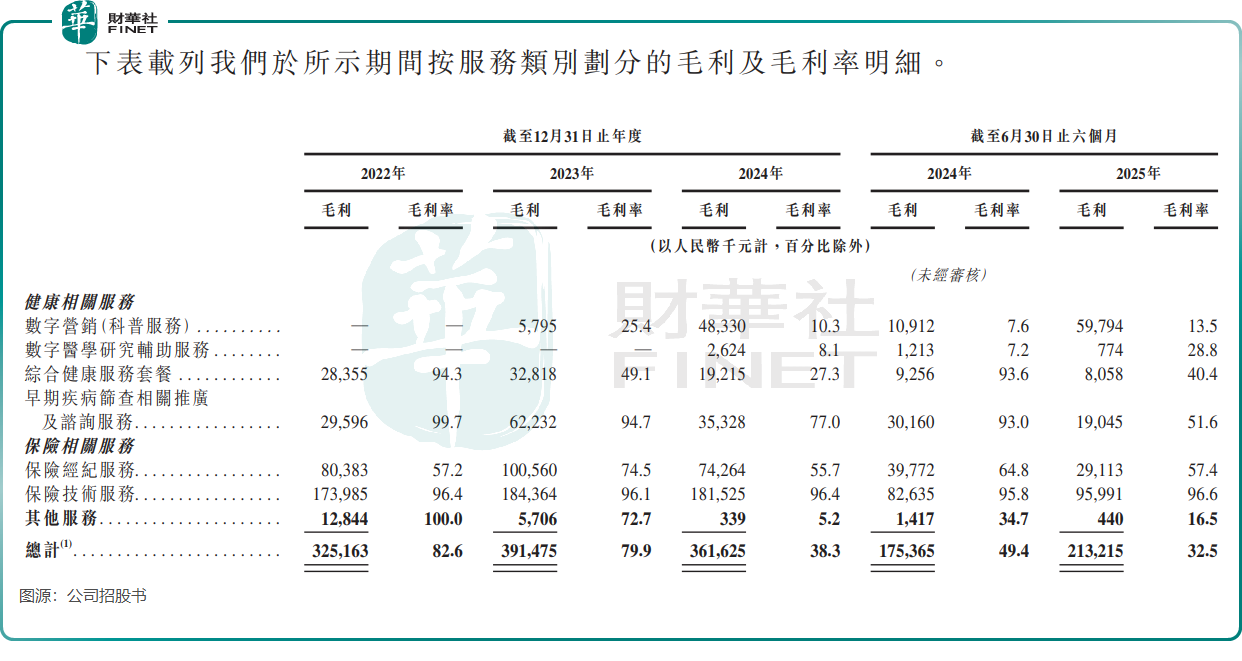

這種「規模增長+持續盈利」的成績,源於輕鬆健康的一場結構性變革。2022年時,保險相關服務還占據著其營收的81.5%;而到2025年上半年,數字綜合健康服務的收入占比已飆升至76.7%,完成從「配角」到「絕對主力」的逆轉。

曾經作為流量入口的「輕鬆籌」被剝離出上市主體,固然帶來了活躍用戶的短期波動,但也讓公司的業務底盤變得更加清晰。

然而,在亮眼數據的背後,輕鬆健康並非沒有隱憂。

首先是業務結構調整帶來的增長可持續性考驗。雖然數字健康服務收入占比大幅提升,但該業務板塊的毛利率水平與保險科技業務存在差異。

2022年公司82.6%的高毛利率核心依賴保險相關服務(同期毛利率79.2%),而2025年上半年整體毛利率降至32.5%,主要源於三重因素:一是收入占比67.7%的數字營銷(科普服務)毛利率僅13.5%,其內容創作、媒體合作等成本拉低整體盈利;二是非保險公司客戶占比上升,定製化需求推動外包服務採購成本增加;三是早期疾病篩查服務商業化後,線下執行與場地搭建等成本上升,該業務毛利率從2022年的99.7%降至2025年上半年的51.6%。

多重業務的毛利率結構性下移,共同導致公司整體盈利能力的階段性調整。2025年上半年,公司經調整淨利潤5117.9萬元,同比增長11.4%,這一增速遠低於營收增幅,某種程度上已反映出盈利結構的變化。

其次是用戶活躍度的真實情況。剝離輕鬆籌後,雖然核心健康用戶畫像更加精準,但截至2025年6月30日的累計註冊用戶達1.68億,這一數據包含大量早期通過輕鬆籌導入的流量。如何盤活存量、持續吸引新用戶,是公司面臨的長期課題。

最後是估值層面的考量。納入港股通後股價快速攀升,不到三個月市值突破250億港元,市盈率TTM已處於高位,達288倍。短期內資金情緒推動的成分較重,一旦市場風格切換或業績不及預期,回調壓力不容忽視。

對於輕鬆健康而言,二級市場的熱度終究會回歸冷靜,真正支撐長期價值的,依然是業績的持續兌現、技術的縱深突破,以及生態協同的深化。在AI與健康保障深度融合的時代,這家公司正在講述的故事,既有賽道的風口,也有落地的實錘。至於能否真正成為「中國版聯合健康」,時間會給出答案。而投資者需要做的,是在掌聲中保持一份清醒,看到光鮮背後的挑戰。

(来源:财华社)

相關文章

- 2小時前

- 【IPO追蹤】手回集團(02621.HK)盈喜,2025年成功扭虧為盈

- 3小時前

- 【IPO追蹤】廣合科技(01989.HK)啟動招股!瑞銀、保誠等參投1.9億美元

- 17小時前

- 【IPO前哨】傳愛爾眼科擬赴港IPO,謀求全球化布局?

- 20小時前

- 【IPO前哨】被拓竹搶走銷冠後,「3D打印老大哥」創想三維靠生態翻盤?

- 21小時前

- 【IPO追蹤】3天股價累漲超6成,健康160(02656.HK)解禁即將來襲!

- 昨天

- 【IPO追蹤】智能駕駛板塊升溫!圖達通(02665.HK)飆漲逾23%

- 昨天

- 一圖解碼:思格新能源「三顧」港交所 深耕分布式儲能領域 業績猛增

- 昨天

- 【IPO前哨】聚焦光通信高成長賽道!納真科技成色如何?

- 昨天

- 【IPO前哨】華明裝備(002270.SZ):電網「隱形冠軍」,賣「小開關」年賺7億

- 昨天

- 【IPO追蹤】納入港股通點燃行情?聚水潭(06687.HK)4天股價累漲50%