【IPO前哨】被拓竹搶走銷冠後,「3D打印老大哥」創想三維靠生態翻盤?原創

【IPO前哨】被拓竹搶走銷冠後,「3D打印老大哥」創想三維靠生態翻盤?

原創

去年8月衝刺港股市場未果後,中國3D打印行業的標桿企業--深圳市創想三維科技股份有限公司(下稱「創想三維」)近日更新了招股書,再度向港交所發起衝刺。

這家從深圳龍華走出來的獨角獸企業,若成功上市,將成為港股市場「消費級3D打印第一股」。但在聚光燈背後,是一個關於行業格局劇變、新王崛起與老將轉身的故事。

從深圳走出來的全球3D打印獨角獸

中國在全球3D打印領域正扮演著引領者的角色,而深圳則是這場變革的中心。市場研究機構CONTEXT的數據顯示,2024年以創想三維、拓竹科技、縱維立方、智能派為代表的「深圳四大天王」,合計掌握全球入門級3D打印機九成市場份額。

在這「四大天王」中,創想三維是資歷頗深的「老大哥」。2013年,陳春、敖丹軍、劉輝林、唐京科四位85後在3D打印行業展會上結緣;次年,他們在深圳龍華區一間僅20平米的辦公室開啟創業征程,同年便成功研發出公司第一台3D打印機。

四位充滿幹勁的年輕人,將創想三維快速推向了新高度。2015年,CR-7投入量產,上市當月淘寶銷量排名第一;真正讓公司一戰成名的,是2016年推出的CR-10機型。當時,海外品牌的產品售價仍在千美元以上,而CR-10以500美元左右的價格殺入市場,憑藉極致性價比成為全球爆款。這種用供應鏈優勢重構價格體系的打法,正是典型的「深圳智慧」。

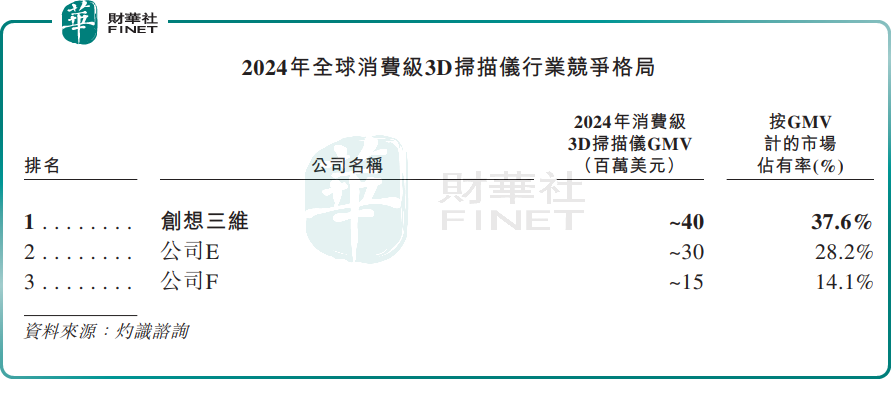

此後幾年,公司一路狂奔。根據招股書,2020年至2024年,公司累計出貨量達440萬台,占全球市場27.9%,成為全球消費級3D打印領域累計出貨量最大的企業。公司還是全球唯一一家同時提供消費級3D打印機、3D掃描儀和激光雕刻機的企業。其中,消費級3D掃描儀於2024年以約4000萬美元的GMV在全球市場排第一(37.6%),同期消費級激光雕刻機按GMV計位列全球第三。

在渠道布局上,創想三維很早就確立了全球化戰略。截至2025年12月底,公司擁有81家網店和2422家國內外經銷商及銷售團隊,覆蓋全球約140個國家和地區。值得關注的是,公司網店數量從2023年底的50家增至81家,直觀體現出自營渠道的擴張力度與戰略決心。

如此亮眼的成績,自然吸引了資本的關注。於2021年,公司完成A輪融資,引入了騰訊(00700.HK)、深創投、前海FOF等知名機構,投後估值達40億元(單位人民幣,下同)。截至IPO前,四位創始人合計持股81.98%,騰訊和深創投資本分別持股2.16%和4.32%。

新王崛起,老將轉身:被「黑馬」拓竹搶走王座

在創想三維發展得如日中天之際,行業格局卻正在悄然生變。

2024年,成立僅四年的「黑馬」拓竹科技憑藉約120萬台出貨量、29%的份額躍居單年榜首,創想三維當年出貨量則降至70萬台,市場占比16.9%。這是創想三維多年來首次在單年出貨量上被對手超越,顯示出其背後的競爭壓力正持續加大。

拓竹科技的創始人陶冶出身大疆,團隊集結了大疆、阿里巴巴(09988.HK)、字節跳動等科技名企的基因。與傳統出海路徑不同,拓竹科技以獨立站DTC(直面消費者)模式為核心,並以驚人速度迭代產品線,從而實現高溢價與全球化快速擴張。根據深圳特區報,2025年,拓竹科技年營收已突破百億元,遠超同期創想三維為31.27億元的收入,堪稱消費級3D打印領域的現象級存在。

面對新王的挑戰,創想三維正在構建一個更立體的業務生態。公司已從單一的3D打印機硬件製造商,轉型為覆蓋「硬件+耗材+軟件+服務」的全產業鏈玩家,形成多元收入支撐。

3D打印機仍是創想三維的核心基石,但市場份額面臨承壓的困境。2024年,打印機收入為14.16億元,與上年基本持平,2025年增長至17.85億元,增幅26%。值得注意的是,收入增長並非靠銷量增長,而是售價的提升,3D打印機的銷量從2023年的87.07萬台降至2025年的74.24萬台。不過,招股書解釋稱,銷量下滑主要源於公司聚焦更高端產品線,推高平均售價。從數據看,這一策略確實在見效:公司綜合毛利率穩定在31%左右。

真正成為第二增長曲線的,是3D掃描儀業務。這塊業務收入從2023年的4153萬元飆升至2025年的3.66億元,增長極為迅猛。耗材業務同樣表現亮眼,收入從2023年的1.36億元增至2025年的4.18億元。

軟件與社區層面,公司打造了專注於3D打印內容的全球在線社區創想雲。截至2025年底,該平台註冊用戶超570萬,3D模型庫超270萬個,按註冊用戶數計為全球最大的3D打印線上社區。2025年,公司還推出了專注於3D創意成品的海外電商平台Nexbie,進一步完善從創意生成到成品交易的閉環。

面對拓竹科技等強勁對手,創想三維並非沒有翻盤之機。其手中握有三張關鍵底牌:一是龐大的存量用戶基本盤;二是全產業鏈的生態協同效應;三是廣泛的渠道布局,這使其在非核心用戶群體中具備更強的滲透力。而真正的勝負手不在於從拓竹科技手中搶回多少份額,而在於能否將累計出貨量的存量優勢轉化為耗材與服務的增量現金流。若能跑通這一邏輯,即便單年出貨量未能重回第一,創想三維依然是這個行業最具價值的玩家之一。

營收破30億,利潤為何「消失」了?

全球消費級3D打印市場正處在高速增長期,對行業龍頭而言充滿想象空間。數據顯示,按GMV計,2024年市場規模達41億美元,預計到2029年將增長至169億美元,年複合增長率33.0%。

作為行業龍頭,創想三維在過去幾年充分享受了市場紅利。2023年至2025年,公司營收從18.83億元增至31.27億元。分業務看,3D掃描儀和耗材的增速遠超整體,業務結構正在優化。

但利潤表卻呈現另一番景象:期內利潤從2023年1.29億元降至2024年8866萬元,2025年更是錄得1.82億元虧損。

不過,這筆虧損背後有一個特殊原因--IPO前向投資者發行股份及派付股息產生了2.4億元的一次性支出。若剔除該因素,公司2025年經調整淨利潤為9238.5萬元,但仍同比下降5%,顯示出公司的實際盈利能力仍在下滑。

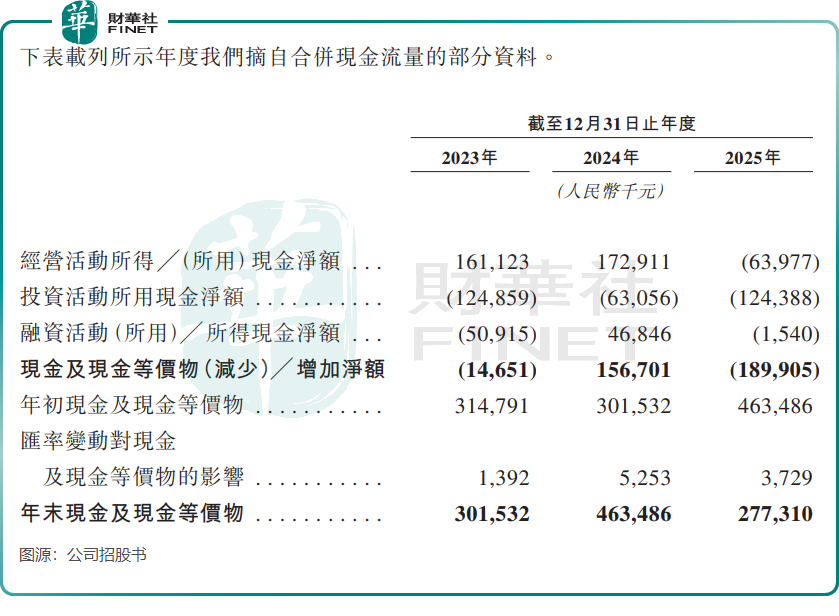

真正值得警惕的信號,藏在現金流量表里。

2025年,公司經營活動現金流淨額首次轉負,錄得-6397.7萬元。主要原因是存貨激增至6.34億元(同比增長44.7%),貿易應收款增至3.38億元(同比增長50.2%),存貨周轉天數拉長至98.3天,資金占用壓力顯著增加。

這意味著,公司賺到的錢越來越多地沉澱在庫存和應收賬款里,而沒有轉化為現金。對於一家正在衝刺IPO、需要向市場證明自我造血能力的企業而言,這無疑是一個需要密切關注的指標。

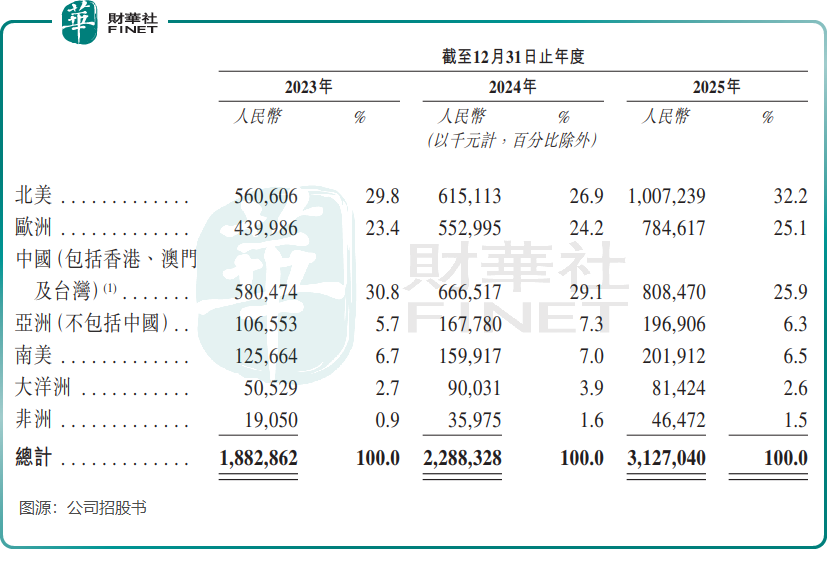

而另一個潛在風險,藏在營收貢獻最大的區域市場裡。

2025年,北美地區貢獻營收10.07億元,占總收入的32.2%;其中美國市場銷售收入8.88億元,占總營收的28.4%。目前,公司產品出口美國主要須繳納35.0%至40.8%的關稅,公司指,其通過調整建議零售價將關稅上調帶來的影響轉嫁予客戶。

公司在招股書中表示,「預期美國關稅政策的相關變動不會對業務及財務狀況造成重大不利影響」。這或許得益於公司全球化渠道布局帶來的靈活調配能力,但在貿易摩擦持續的背景下,這一風險仍值得留意。

總結

站在港股IPO的門檻前,創想三維的故事既有確定性,也有挑戰性。

確定性來自其在消費級3D打印領域的先發優勢、全產業鏈布局帶來的多元收入支撐、以及全球市場持續擴容的時代紅利。挑戰則來自競爭格局的劇變、盈利質量的波動、以及營運效率的下滑。

拓竹科技的崛起並非偶然,它代表了一種更具互聯網思維、更懂用戶運營的新打法。當行業從「賣硬件」向「賣服務」轉型,創想三維的生態故事能否真正落地,仍有待市場的進一步驗證。

(来源:财华社)

相關文章

- 51分鐘前

- 【IPO追蹤】3天股價累漲超6成,健康160(02656.HK)解禁即將來襲!

- 5小時前

- 【IPO追蹤】智能駕駛板塊升溫!圖達通(02665.HK)飆漲逾23%

- 6小時前

- 一圖解碼:思格新能源「三顧」港交所 深耕分布式儲能領域 業績猛增

- 7小時前

- 【IPO前哨】聚焦光通信高成長賽道!納真科技成色如何?

- 昨天

- 【IPO前哨】華明裝備(002270.SZ):電網「隱形冠軍」,賣「小開關」年賺7億

- 昨天

- 【IPO追蹤】納入港股通點燃行情?聚水潭(06687.HK)4天股價累漲50%

- 昨天

- 【IPO追蹤】納入港股通後,臥安機器人(06600.HK)一度漲超17%

- 昨天

- 【IPO追蹤】西普尼(02583.HK)一度漲超40%!超級反彈不可持續?

- 昨天

- 【IPO追蹤】美格智能(03268.HK)上市表現平淡,估值太高?

- 昨天

- 一圖解碼:港股IPO一周回顧 5家遞表4家過聆訊 A+H陣營再擴容