OpenAI和英伟达,终究还是到了这一步

图片由AI生成

AI顶流们正在加紧“梭哈”芯片。

Meta、OpenAI和Anthropic等公司今年以来已签下了数千亿美元订单。

凭此赚得盆满钵满的,自然还是“卖铲人”。

在本周ASIC芯片龙头博通公布的财报中,一季度(2025年11月至2026年1月)AI半导体收入84亿美元,同比大涨106%;Q2预期环比再涨27%达107亿美元,同比将暴增143%。

此前,英伟达的业绩更是炸裂,公司同期总营收已达681亿美元,同比增长73%,新财季营收预期更是增至780亿美元,预计同比增长77%。核心指标全都大幅刷新纪录。

这些公司的掌舵者也对未来一致乐观。

博通CEO陈福阳说,明年,公司光AI芯片营收就能超过1000亿美元,比上个财年的公司总营收还高出至少五成。

英伟达CEO黄仁勋说,在截至2026年底的五个季度中,公司主力芯片Blackwell和下一代芯片Rubin的订单至少有5000亿美元,这个数字是英伟达此前年收入的两倍还多。

表面上看,“狂飙突进”仍在加速,甚至每一次破纪录都像是新的指数级增长曲线的起点。

但在风光背后,从芯片到云,从大模型到应用,一系列技术、产业与社会的变化正在发生,某种约束已若隐若现:Scaling Law(缩放定律)和通用GPU多年来的统治地位受到挑战,云厂商巨额Capex(资本开支)的验证时间窗口收窄,“定制化”和“个性化”等分布式需求愈发吃重,让集中式的迅猛增长有落潮之虞。

一边狂赚千亿,一边“友谊破裂”

作为AI大模型时代并驾齐驱的造浪者,今年以来,英伟达与OpenAI之间的关系明显松动。

年初,媒体爆出英伟达不满OpenAI的商业策略,欲大幅削减投资。此后,又有消息称,OpenAI对英伟达最新芯片在推理环节的表现不满,会继续探索替代方案。

传言难以证实,但英伟达在OpenAI新一轮融资中出资300亿美元,相较此前的千亿美元投资方案明显缩水。

在3月4日的摩根士丹利TMT会议上,黄仁勋亲口表示,这次投资“可能是最后一次”,去年11月被他称为“一代人仅有一次机会”的千亿美元合作大概率会不了了之。

为什么会突然发生这样的转变?背后有些行业趋势值得探讨。

首先是,Scaling Law和GPU性能提升飞轮,已有触顶迹象。

计算机科学家伊利亚·苏茨维克(Ilya Sutskever)已表示,此前Scaling Law能够主导大模型发展,是因为预训练的道路走通了。谁的大模型喂得越饱,就显得越聪明。但随着大模型领域竞争白热化,高质量、结构化的公开数据实际上已被吃尽。

光有算力不足以支撑这条路走到头。

业界对Scaling Law的未来,有很多讨论,比如转向后训练,转向推理时扩展,或者改进Transformer核心架构。

但拆解这些方法,其关键词多与“提升效能”、“合理分配算力”和“特定领域针对性优化”相关联,实际上,也意味着预训练阶段的性能跃迁不会再现。

GPU面临的境况是相似的。

在Scaling Law时代,成熟度高、通用性和灵活性强、适合大规模并行运算的GPU,无疑是大模型的最佳搭档。其性能在近十年间飞速进化,是大模型能力提升和规模化复刻的重要动力。所以,尽管英伟达产品售价极高,毛利率常年在75%左右,还是屡屡供不应求。

半导体行业知名研究机构SemiAnalysis分析称,芯片领域先进制程的演进速度已明显放缓,典型案例是台积电3nm带来的性能增幅与成本增加已不成正比。

全球计算联盟GCC数据也显示,摩尔定律放缓正导致AI芯片性能增幅下滑,2018-2022年间,AI芯片性能年均提升50%,到2023-2025年已降至20%以下(未计入尚未量产投入市场的新一代产品)。

而就在2025年,追求特定场景下更极致的性能,功耗更低、体积更小、量产后成本更优的定制化AISC芯片强势崛起。

以谷歌TPU的市场良好反馈为标志,其市占比开始向GPU发起挑战。而包括Meta、亚马逊、微软乃至OpenAI等都在加紧自研AISC芯片,2026年预计就将迎来量产和商业化的集中爆发期。

资料来源:各公司官网、野村证券、公开报道;作者制表

这条技术多元化路线的核心,又是“定制化”“高效能”“低延迟”和“性价比”,实际就是通用硬件效率狂飙的阶段已经落幕。

从这个视角再来看,OpenAI与英伟达之间隐现的“友谊裂痕”,所谓不满芯片推理表现,是因为GPU不再能通过“暴力破局”来“包打天下”。而所谓对商业策略有疑义,则是在大模型能力“无限增长”故事讲不下去后,希望确证能有可观商业回报维持其需求的稳定。

是谁在给英伟达们“泼冷水”?

当然,性能增幅放缓绝不意味着需求会骤降,反而可能推动更加平稳、持续的增长。而在2025年“DeepSeek冲击波”中,描述效率优化往往导致消耗总量增加的“杰文斯悖论”也屡被提及。

不过,前提是尽快切换到更加“细水长流”的发展模式,而目前AI产业的惯性动能,却与此存在一定错位。

最核心的,是拼命压缩时间周期可能带来的系统性病灶。

早期以GPU为主的AI芯片,迭代周期约为18-24个月。随着AI热潮来临,需求方竞争压力加剧,对迭代速度的渴求愈发极端,这让英伟达和谷歌等将芯片迭代周期压缩到“年更”。

但即使这样还是不够。

目前,顶尖大模型基本每三个月就要迭代一次。SemiAnalysis创始人迪伦·帕特尔(Dylan Patel)此前在参与The MAD Podcast with Matt Turck播客节目时表示,即使芯片厂商将迭代周期压缩到半年,也无法很好适配模型进步的速度,也难言确保自身优势。

即使芯片和模型的性能增幅双双放缓,这种“赛跑”也未见稍显的迹象。

而考虑到前文提到的制程、技术演进等方面的瓶颈,以及美国能源供给方面愈发紧迫的硬性约束,结果可能演变成跑着跑着增长动能断档,甚至双双“撞墙”,让原本可能在斜率放缓中更加平衡的供需被打破。

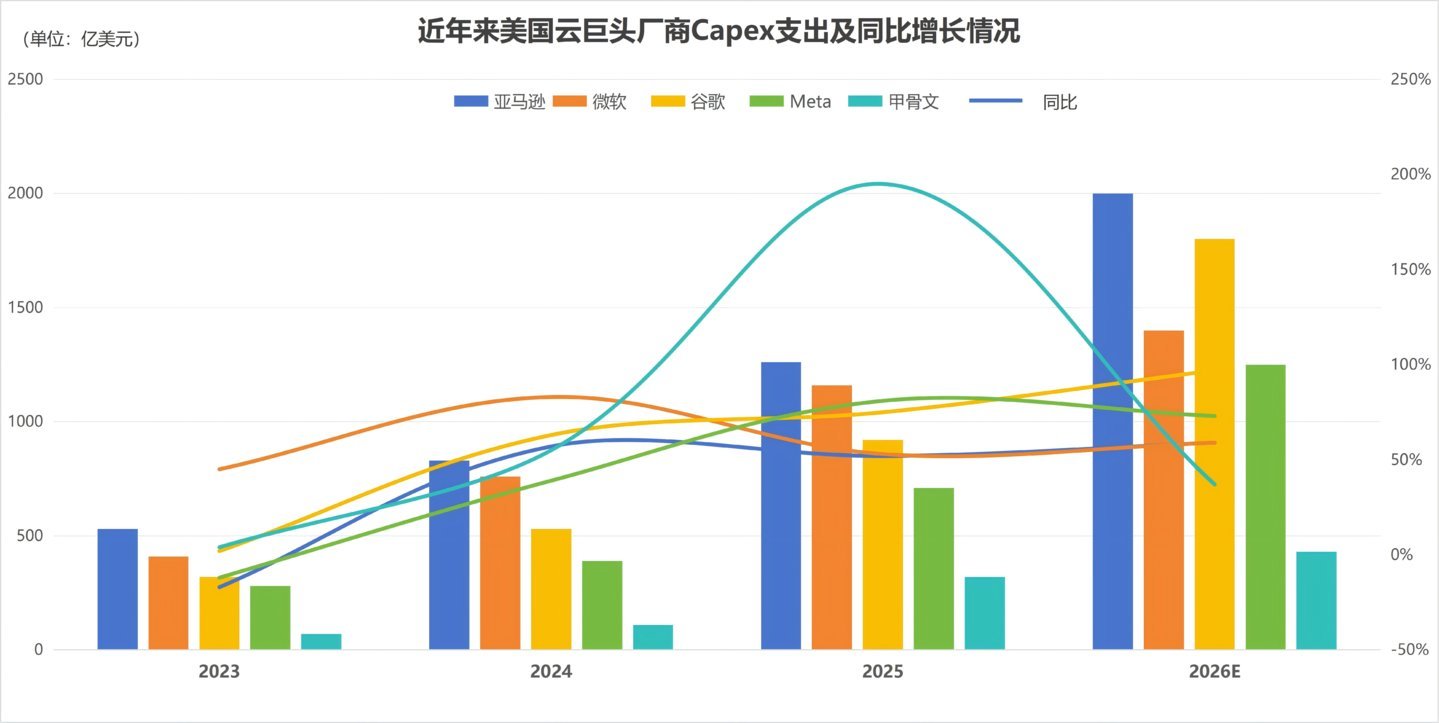

更不可小觑的是这种“赛跑”对Capex的依赖。处在芯片与模型之间,被这种“你追我赶”来回拉扯的云厂商,承担了最集中的资本支出,他们往往同时也涵盖AI业务,投资与回报都面临风险和压力。

根据亚马逊、微软、谷歌、Meta和甲骨文这五大云厂商披露的信息,其2026年Capex总额将超过7000亿美元。

数据来源:公司财报及电话会议;作者制图

按照较为传统的算力基础设施五年折旧周期来计算,大约对应1400亿美元的AI销货成本,这对AI行业目前的ARR(年度经常性收入)来说是天文数字。虽然OpenAI预计2026年ARR能够突破450亿美元,Anthropic也有望达到类似规模,但这两巨头本身的市占比已接近八成,即使不考虑利润,行业的净收入也很难支撑资本开支。

而正是由于芯片和模型迭代速度越来越快,市场对折旧周期的计算也产生了疑惑。

知名投资人“大空头”迈克尔·伯里(Michael Burry)自去年起,就一再“炮轰”当下的折旧周期不符合实际,认为如今AI芯片的实际经济价值可能在2-3年内就会因技术过时而大幅衰减。

虽然此类观点争议颇多,但如果大模型和芯片的“赛跑”继续,甚至还要加速,那么,有关折旧周期的质疑只会越来越多。

而且,资本端的超额支出,往往以Scaling Law和大模型性能的继续跃迁为由。从前文提及的趋势来看,Scaling Law的退潮,也会让Capex的狂飙不再“师出有名”。

2025年下半年至今,云巨头的投资回报率(ROI)愈发成为市场瞩目的核心指标,美股对缺乏利润增长的Capex往往报以抛售,典型如微软,其公布的财报营收、净利均超预期,但股价随即暴跌10%。

而芯片企业即使持续创造新的纪录,但以去年11月英伟达市值从5万亿高点回落为节点,市场始终未给出匹配增速的估值溢价,空头声音反而愈发显眼。

这些,也构成了时下盛行的“AI泡沫论”的核心焦虑。

不过,值得注意的是,相较于泡沫本身的存在与规模,人们看待和对待其方式,可能更加重要。

当市场持续不给单纯的拼规模、拼速度以正向反馈后,这一趋势更可能会以几次阵痛为代价放缓步伐。

目前芯片大厂和部分大模型、云厂商对未来两年已有明确规划,迭代速度和支出规模可能仍然维持高位,高盛也预测2025至2027年是AI服务器出货量增长最迅猛的三年,其中增速峰值出现在2026年。

但在这之后,全产业链的增长可能都会面临结构性放缓。

如果只在商业和技术层面考虑,对AI增速形成影响的变量还有很多,但最近两大标志性热门事件,为AI产业的发展,蒙上了一层不确定性阴影。

其中一个就是,Citrini Research的《2028全球智能危机》(The 2028 Global Intelligence Crisis)。

报告几乎是以“近未来科幻”的方式,描述了从2025年末起Agent(智能体)登堂入室开始,直到2028年人类社会在新的AI时代可能面临的窘境。

图片来源:CitriniResearch

报告本身是虚构,且先进技术替代人类工作种类,也不是什么新鲜论调,但是,当下的时点讨论这个问题,却意外引发空前共鸣。

毕竟,就在2026年初,OpenClaw、Anthropic的Claude Cowork及一系列Agent插件的出现,将AI的“替代力”十分直接地摆上了台面。

在种种预警和焦虑下,人类社会加以反制AI吗?

AI发展得越快,替代性危机的发酵就可能越快,但AI落地真实工作场景的实战能力和可持续性,却需要进一步探索,但显然,我们正在看到的景象是,大小公司集体AI化的步调已经加快了。

(来源:新浪科技)