别花冤枉钱了!Web3 玩家的 OpenClaw 最全装机技能合集

作者:KarenZ,Foresight News,感谢前同事 @Tosisyphus 为本文查漏补缺。

原标题:给 AI 开个外挂,Web3 玩家的 OpenClaw 装机技能合集

OpenClaw 登顶 GitHub 星标榜,Claude Code 成为 Agent 开发顶级首选之一。

但真正决定代理实力的,很大程度上在于你给它装上的技能栈。选对技能和工具,才能让 AI 代理真正跳出「聊天框」,成为 Web3 世界里自动执行、实时分析、安全操作的得力助手。

但要注意,当前多数技能 /CLI 仍属早期实验版本,可能存在未知漏洞、请求过高权限等的问题。强烈建议在独立设备或云服务上测试使用,切勿用于大额资金交易,安全始终是首要前提。

当然,你也需要对代理祛魅,保持理性认知。AI 代理不是魔法,它需要你筛选适合自己的技能组合、探索多代理协作以及不断的训练和引导,然后持续进化,而非开箱即完美。理解其能力边界,才能玩出进阶自定义工作流,让 OpenClaw 真正成为你的专属智能装备。

通用

在进入 Web3 黑暗森林前,你的 Agent 首先需要具备上网、搜索、自我审查和进化的基础能力。

安全

Skill Vetter

Skill Vetter 是一个针对 AI 代理的安全技能审查工具,在从 ClawdHub、GitHub 或其他来源安装任何技能之前,Skill Vetter 会检查是否存在危险信号、权限范围和可疑模式,帮你把安全隐患挡在门外。

https://github.com/openclaw/skills/blob/main/skills/spclaudehome/skill-vetter/SKILL.md

搜索

x-research

别再手写 curl 命令了。@frankdegods 开发的 x-research Skill 把 X API 封装好了,你的 Agent 可以自动搜推文、监控大佬账户、拉取帖子甚至可以按互动量排序来过滤噪音。

https://github.com/rohunvora/x-research-skill

Multi Search Engine

Multi Search Engine 技能集成了百度、微信、谷歌、DuckDuckGo 等 17 个搜索引擎,甚至包含 WolframAlpha 计算引擎。重点:无需 API Key,白嫖党的胜利。

https://github.com/openclaw/skills/blob/main/skills/gpyangyoujun/multi-search-engine/SKILL.md

Brave

Brave 最近发布的 Brave MCP 服务器利用 Brave Search API 提供网络、本地商家、图片、视频和新闻的搜索服务,以及 AI 驱动的摘要功能。此外,Brave 还发布了使用 API 和 AI 编码代理的多项官方技能,包括新闻搜索、视频搜索、图片搜索等技能。

https://github.com/brave/brave-search-skills

Tavily

Tavily Agent Skills 包括搜索实时网络、拉取最新文档和页面、研究以及引用来源等技能。

https://github.com/tavily-ai/skills

执行

Agent Reach

帮你读网页、搜索推文、浏览时间线、发推、搜 Reddit、刷小红书、提取 YouTube 和 B 站的字幕、配 Boss 直聘等。

https://github.com/Panniantong/Agent-Reach

Apify Agent Skills

Apify 针对 Claude Code 上的代理技能包 Apify Agent Skills,使 Claude Code 可以直接访问 Apify Actors,以进行网络抓取、数据提取和自动化。Apify 代理技能搞定 Instagram、Facebook、TikTok、YouTube、谷歌地图、谷歌搜索数据;分析跨平台的定价、内容、广告和市场定位;监测品牌声誉;发现社交平台上的新兴趋势;开发、调试和部署 Apify Actor 等。

https://github.com/apify/agent-skills

美股分析

Day1Global-Skills

Day1Global-Skills 是由来自 Day1Global 的@starzq 和@Rubywang 提交的美股财报分析 Skill,覆盖 16 个分析模块、6 种投资哲学视角、多方法估值矩阵、反偏见框架和可执行决策体系。

其中,16 个分析模块包括收入质量、盈利能力、现金流、前瞻指引、竞争格局、核心 KPI、产品与新业务、合作伙伴生态、高管团队、宏观政策、估值模型、筹码分布、长期监控变量、研发效率、会计质量、ESG 筛查等;6 种投资哲学视角包括质量复利(巴菲特 / 芒格)、想象力成长(Baillie Gifford/ARK)、基本面多空(Tiger Cubs)、深度价值(Klarman/Marks)、催化剂驱动(Tepper/Ackman)、宏观战术(Druckenmiller)。多方法估值矩阵包括 Owner Earnings、PEG、反向 DCF、魔法公式、EV/EBITDA 行业对标、EV/Revenue + Rule of 40。

https://github.com/star23/Day1Global-Skills

自我进化

Self-Improvement Skill

让你的 Agent 具备「反思」和「学习」能力。该技能会将学习成果和错误记录到 Markdown 文件中,下次执行代码时自动修正。越用越顺手。

https://github.com/peterskoett/self-improving-agent/blob/master/SKILL.md

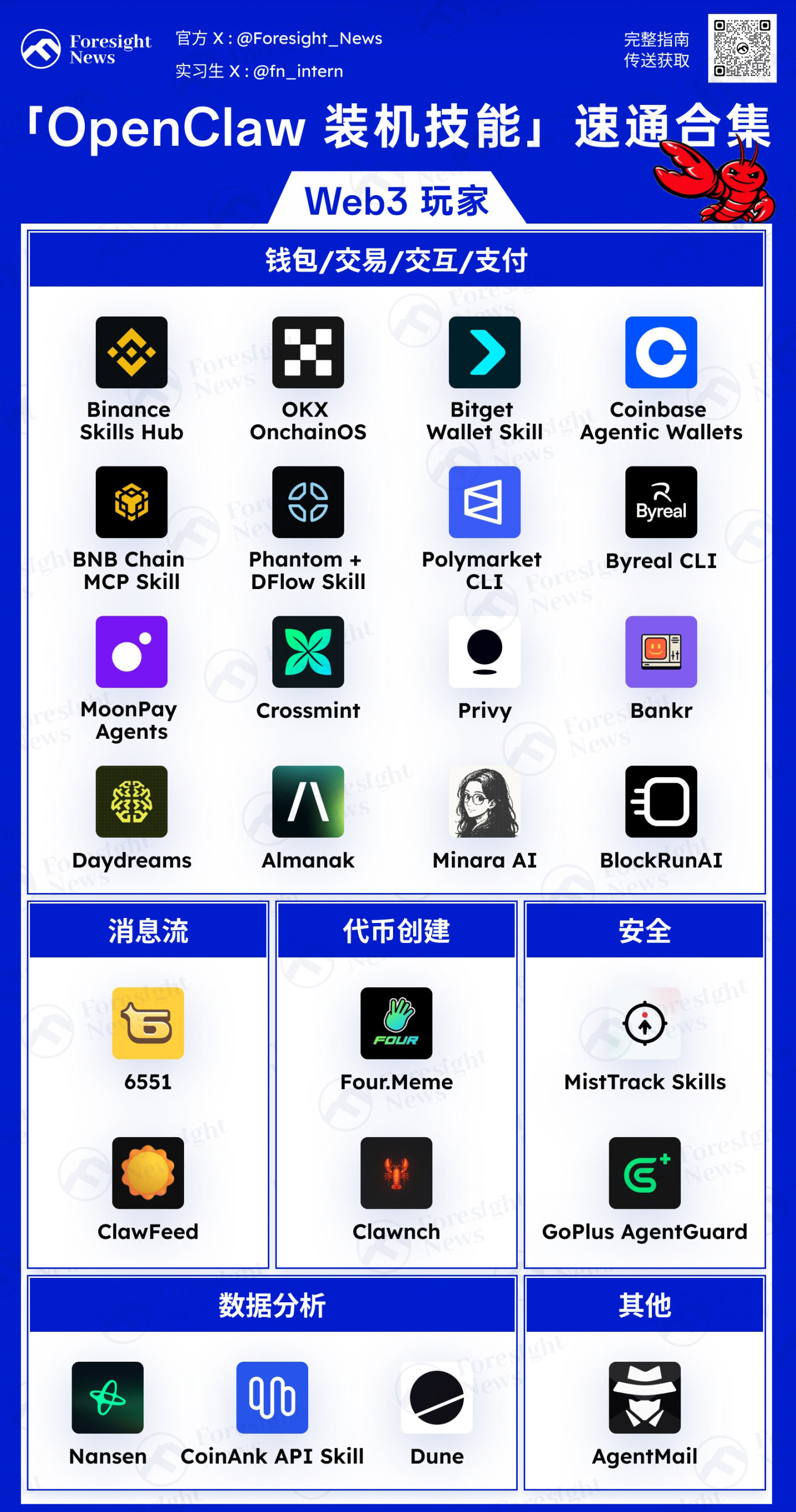

Web3 玩家

安全

MistTrack Skills

慢雾发布的 MistTrack Skills 用于加密货币地址风险分析、AML 合规检测和链上交易追踪。

https://github.com/slowmist/misttrack-skills

除此之外,为应对破坏性操作、提示词注入、供应链投毒和高危业务逻辑执行等智能体专属风险,慢雾安全团队还写了一份OpenClaw 极简安全实践指南,供代理部署配置。

GoPlus AgentGuard

AgentGuard 是一个面向 AI 代理的实时安全防护层,会自动扫描每个新技能,在危险操作执行前将其阻止,并追踪每个操作是由哪个技能发起的。

https://github.com/GoPlusSecurity/agentguard

钱包 / 交易 / 交互 / 支付

Binance Skills Hub

币安和币安钱包已推出首批 7 个 AI Agent 技能,覆盖币安钱包数据与币安现货 API,任意 Agent 通过统一接口可获得币安级别的市场洞察、交易执行与安全风控能力。7 个技能包括:中心化交易所现货、地址洞察、代币详情、市场榜单、Meme Rush、交易信号、代币合约审计。

https://developers.binance.com/cn/skills

Bitget Agent Hub

Bitget Agent Hub 引入了一套官方打包的 MCP 工具包。该工具包基于 Bitget 的 API 开发,使 AI 代理能够通过标准化接口安全地访问交易数据和执行功能,通过自然语言交易、查询和管理加密货币投资组合。

Bitget Wallet Skill

Bitget Wallet 官方发布 Bitget Wallet Skill 支持用自然语言查询多链代币信息、检查合约安全、监测巨鲸动作、分析 K 线趋势、发现跨链套利机会、推送预警、半自动交易等。

https://github.com/bitget-wallet-ai-lab/bitget-wallet-skill

OKX OnchainOS

OKX 在 3 月 3 日上线 OKX OnchainOS,原生自研的 OKX Wallet、OKX DEX 底层能力栈现在开放给开发者以及 AI Agent。OKX OnchainOS 有多个技能,支持跨 60 多个区块链的代币搜索、市场数据、钱包余额查询、兑换执行和交易广播。

https://github.com/okx/onchainos-skills

Coinbase Agentic Wallets

Coinbase 在 2 月份专为自主代理构建了一个钱包基础设施 Agentic Wallets,可以赋予代理钱包权限,让代理无需人工干预即可管理资金、持有身份信息并在链上进行交易。Agentic Wallets 内置多项技能和 x402 标准。

https://github.com/coinbase/agentic-wallet-skills

BNB Chain MCP Skill

BNB Chain 官方表示将为 BNB Chain MCP 服务器提供一系列 AI 代理技能,第一个 Skill 为 BNB Chain MCP Skill,支持读取链数据和智能合约;执行交易和管理钱包;注册链上代理身份(ERC-8004)等。

https://github.com/bnb-chain/bnbchain-skills/blob/main/skills/bnbchain-mcp-skill/SKILL.md

Phantom Connect + DFlow Skill

该技能支持使用自然语言提示词开发一个功能齐全的 Solana 应用程序,其中包含钱包、兑换、预测等内置功能。

https://github.com/DFlowProtocol/dflow_phantom-connect-skill/blob/main/skill/SKILL.md

Byreal CLI

Byreal CLI 是一个带有 Copy Farm 功能的 AI 代理技能,支持查询资金池、代币、TVL,分析资金池年化收益率和风险,开仓、平仓、认领 CLMM 仓位、代币兑换、钱包和余额管理。

https://github.com/byreal-git/byreal-cli/blob/main/skills/byreal-cli/SKILL.md

Cobo

Cobo WaaS Skill 支持开发者在 AI 编程助手中通过自然语言直接调用 Cobo WaaS(钱包即服务) 2.0 API。开发者可通过对话方式完成创建钱包、调试与故障排查、发起转账等操作,并自动生成可执行的 SDK 代码;同时支持快速搭建交易所基础能力或 Web3 支付流程,减少工具切换与文档查阅成本。

https://github.com/CoboGlobal/developer-site/blob/master/v2/guides/overview/cobo-waas-skill.mdx

Polymarket CLI

Polymarket CLI 支持浏览预测市场、下单、管理仓位以及与链上合约交互。Polymarket CLI 是一个命令行工具,虽不是 Skill 技能,但既可通过终端操作,也可作为 JSON API 用于脚本和代理。

https://github.com/Polymarket/polymarket-cli

MoonPay Agents

MoonPay Agents 是一个非托管软件层,为 AI 代理提供 54 种加密货币专用工具,涵盖 17 项关键技能。MoonPay Agents 允许 AI 代理通过 MoonPay CLI 管理钱包、执行交易并自主进行交易 。17 项技能包括管理身份验证和钱包操作的 moonpay-auth 技能、使用法币购买加密货币的 moonpay-buy-crypto 技能、跨链兑换技能、x402 请求技能等。

https://support.moonpay.com/en/articles/586583-moonpay-cli-for-ai-agents

Crossmint lobstercash

Crossmint 构建的 lobstercash 是一个针对 OpenClaw 的支付解决方案,允许代理可以持有和发送资金、使用银行卡购物以及进行跨链交易。

https://www.lobster.cash/docs/skill-compatibility-guide

Privy Agentic Wallets

Privy 的 Privy Agentic Wallets 技能支持代理使用 Privy 创建和管理智能钱包,也可用于在以太坊、Solana 和其他区块链上进行自主链上交易、钱包创建、策略管理和交易执行。当涉及 AI 智能体加密钱包的请求、服务器端钱包操作或自主交易执行时,Privy 会触发。

https://clawhub.ai/tedim52/privy

Uniswap

Uniswap 在 2 月份发布了一套 AI 开发工具包,包括部署连续清算拍卖 (CCA) 智能合约、通过交易 API、通用路由器或智能合约集成 Uniswap 兑换交易、使用 viem 将 EVM 区块链集成到 TypeScript/JavaScript 应用程序中等。

https://github.com/Uniswap/uniswap-ai/tree/main/docs/skills

Bankr Skills

Bankr Skills 是由 Bankr 和其社区发布的一个技能库,其中,支持复杂的 DeFi 操作、ENS 域名管理,甚至能给你的 Agent 注册一个链上身份(ERC-8004)。

https://github.com/BankrBot/skills/blob/main/bankr/SKILL.md

Daydreams

Daydreams Skills Market 支持使用 x402 构建付费 Lucid Agent 的技能,使你的代理拥有代理商务工具、技能和钱包,并且可以实现自主(赚取 USDC 以从自己的钱包支付推理费用)。

https://github.com/daydreamsai/skills-market

Almanak

DeFi 智能代理平台 Almanak 在 3 月将 Almanak SDK 和策略构建器代理技能完全开源,允许任何人或代理在 12 条区块链和 20 多个协议(包括 Aave、Hyperliquid、Polymarket 等)上构建、回测和运行金融策略。

https://github.com/almanak-co/sdk/blob/main/skills/almanak-strategy-builder/SKILL.md

Minara AI

Minara AI 在 2 月末为 OpenClaw 和其他定制代理发布了 Minara Skill v2,支持代理内置数字钱包、在用户确认后允许存入和提取任何代币,使用 USDC 付款,在任何链上兑换代币,做多或做多永续合约操作(基于 Hyperliquid)、分析预测市场赔率等。Minara AI 官网显示其获得了 Circle 的支持。

https://x.com/minara/status/2026854767499387266

BlockRunAI

BlockRunAI 是一个面向 AI 代理、基于 x402 的按需付费经济层。AI 代理能够发现服务、使用 USDC 支付并自主执行,无需 API 密钥,也无需订阅。

BlockRunAI 发布的智能 LLM 路由器技能 ClawRouter,可以将每个请求路由到来自 OpenAI、Anthropic、Google、DeepSeek 等 41 个模型中最经济实惠的模型。ClawRouter 称可节省 67% 的推理成本。

https://github.com/BlockRunAI/ClawRouter

代币创建

Four.meme Agent Skill

根据 Four.Meme 最新发布的 AI Agent 路线图,第一阶段会发布 Agent Skill Framework,帮助用户的代理接入 Four.Meme 的代币创建与内盘交易;第二阶段将部署可执行型 AI Agent,并上线 LLM Chat 交易功能;第三阶段让 AI 建立可识别的身份体系,让代理在特定结构中运行与参与资产创建。

https://x.com/fourdotmemezh/status/2028817549690024169

Clawnch

Clawnch 是一个专为 AI Agent 设计的 Token Launchpad 平台。其中,Clawncher 技能支持在 Base 上部署 ERC-20 代币,支持 Uniswap V4 池、MEV 保护和可配置的费用分配。

https://clawn.ch/er/skill.md

数据分析

Nansen

Nansen Skills 组合包括聪明钱、代币搜索等。

https://x.com/ASvanevik/status/2028322184972870022

https://skills.sh/?q=nansen

Dune

Dune MCP server 可以连接到 AI 编码客户端,可以使 AI 代理能够直接、结构化地访问 Dune 工作流:在同一对话中发现正确的表、创建和运行查询、检查结果以及创建可视化。

https://docs.dune.com/api-reference/agents/mcp

CoinAnk API Skill

CoinAnk API Skill 覆盖加密货币市场 K 线、ETF、HyperLiquid 巨鲸、多空比、资金费率、爆仓、订单流等 18 大类,支持数据监控或自动警报功能 。

https://github.com/coinank/coinank-openapi-skill

消息流

6551

6551 的 X + 全网新闻源 MCP + SKILL 支持直接连上 X 数据、50+ 实时新闻平台以及链上数据,并支持 24h 监控、分析、触发 TG 提醒。

https://github.com/6551Team/opennews-mcp/blob/main/openclaw-skill/opennews/SKILL.md

https://github.com/6551Team/opentwitter-mcp/blob/main/openclaw-skill/opentwitter/SKILL.md

ClawFeed

AI 驱动的新闻聚合工具,应对信息过载,每 4 小时 / 每日 / 每周 / 每月自动生成结构化简报,精选来自 Twitter 和 RSS 的优质内容。

https://github.com/kevinho/clawfeed

https://clawfeed.kevinhe.io/#4h

其他

AgentMail

AgentMail 技能允许经纪人通过编程方式创建电子邮件收件箱,并使用 USDC on Base 通过 x402 进行在线支付。

https://skills.sh/agentmail-to/agentmail-skills/agentmail

结语

OpenClaw 很大程度上可以看作是一个智能容器,这些 Skills 和工具才是灵魂。当然 DYOR,安全第一。

现在,去「武装」你的 Agent 吧。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush

(来源:比推)