下半年利潤糟糕表現拖垮股價,周黑鴨(01458.HK)跌超7%!原創

3月4日盤後,周黑鴨(01458.HK)提交一份「增利不增收」的2025年盈利預告。

2025年全年總收入預計在25.2億元(單位人民幣,下同)至25.5億元之間,同比僅增長2.8%至4.0%;但利潤卻實現1.5億元至1.65億元,同比激增52.7%至68.0%。

公告披露後,周黑鴨股價不漲反跌,截至發稿跌幅為7.64%,創下2025年1月中旬以來的新低。這與競爭激烈的市場環境,以及下半年糟糕表現脫不開關係。

滷味江湖大分化,三巨頭冰火兩重天

滷味行業的分化態勢在2025年進一步加劇。行業頭部公司中,煌上煌(002695.SH)受益於原材料成本下降及費用管控,預計淨利潤同比增長73.57%至123.16%;絕味食品(603517.SH)則遭遇滑鐵盧,出現上市以來首次年度虧損,預計淨虧損1.6億元至2.2億元,收入同比下滑12.09%至15.29%;周黑鴨位於兩者之間,實現了利潤修復,但業績不穩定的問題依然存在。

相較於上半年利潤翻倍,下半年周黑鴨利潤卻出現變臉。

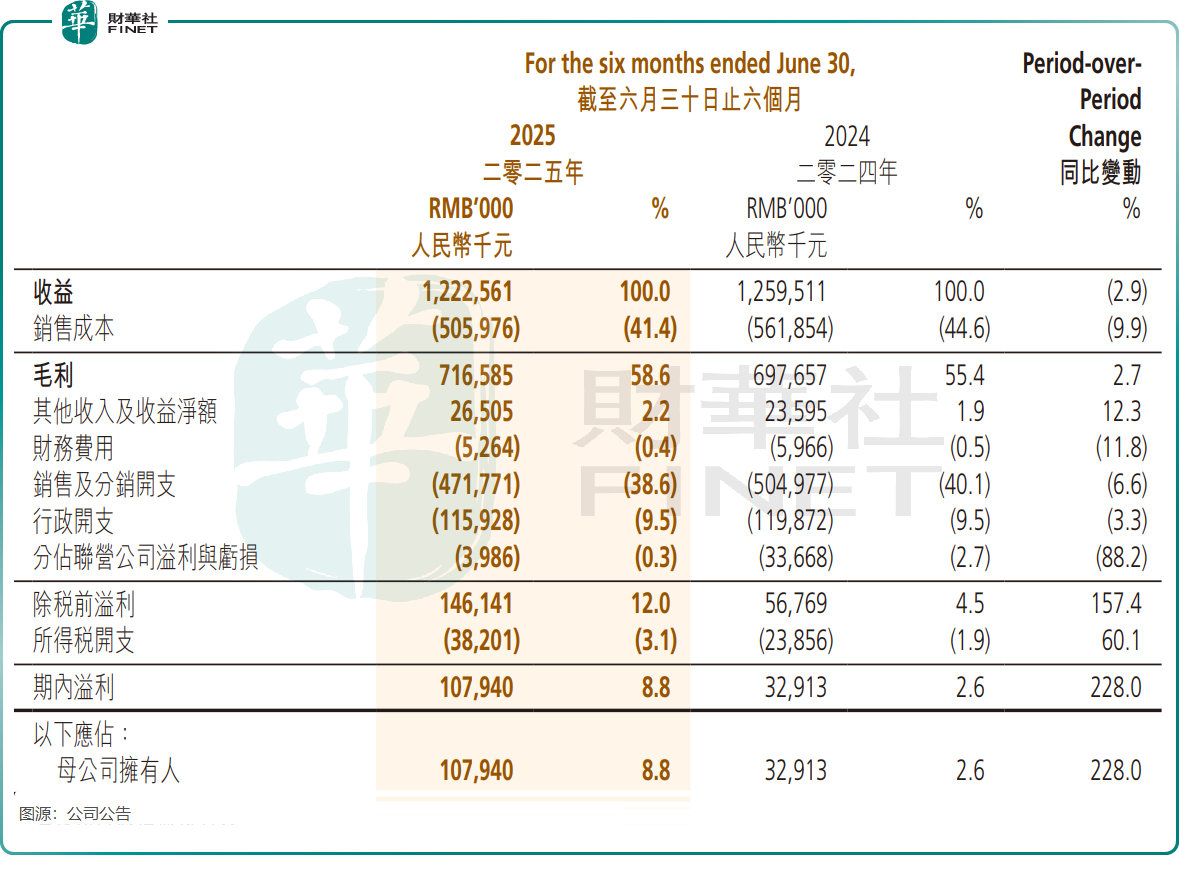

2025年上半年,周黑鴨營業收入為12.23億元,同比下滑2.93%,淨利潤為1.08億元,同比增長228%。根據預告數據推送,下半年收入為12.97億元至13.27億元,同比增長8.9%至11.4%;下半年淨利潤為0.42億元至0.57億元,同比減少35.7%至12.7%。如此不難看出,下半年收入迎來穩健增長,利潤卻出現大幅下滑情況,反映出下半年周黑鴨盈利面臨著巨大壓力。

根據長江證券此前對周黑鴨2025年淨利潤作出的2億元盈利預測,此次公布的財報數據明顯低於該機構的預期。在該機構2025年中期財報點評研究報告中,預計2025至2027年公司歸母淨利潤將分別達到2.00億元、2.30億元和2.66億元。

分化的背後,或反映出行業增長邏輯的變化及自身轉型尚處於陣痛期。

2018年前後,國內滷味行業從高速擴張期轉入存量競爭階段。消費者選擇趨於理性,新興渠道分流明顯,產品同質化問題突出,以往依靠門店擴張驅動增長的模式逐漸失效。

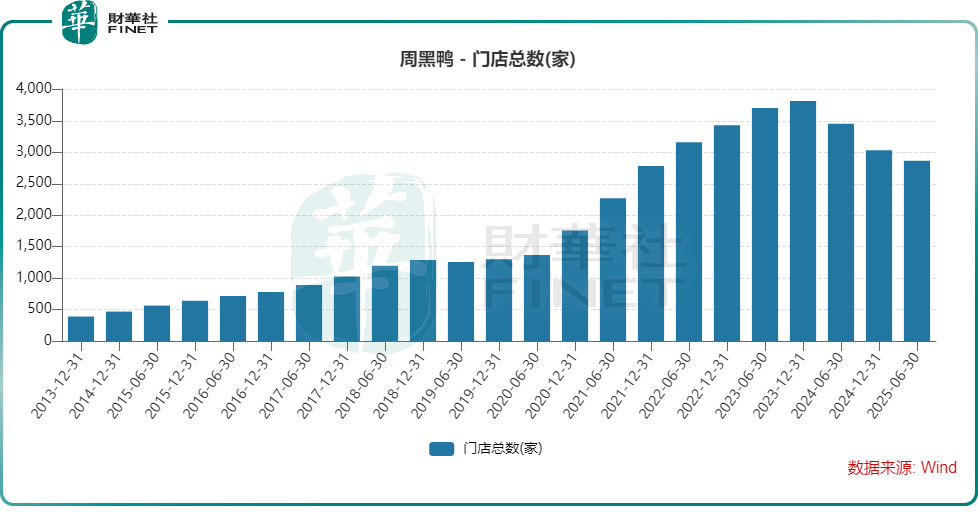

行業變天的那幾年時間中,周黑鴨面臨增長挑戰,收入和利潤持續波動。在這期間,公司依然保持擴張,門店數量一度突破3800家,但規模增長並未帶來相應的利潤提升,陷入「規模不經濟」的困境。

2024年創始人周富裕回歸後,周黑鴨從「規模擴張」到「質效優先」的戰略急轉彎,也折射出滷味行業從增量狂奔進入存量博弈的深刻變革。同時,反映出公司進入轉型陣痛期。

「質效取捨」的戰略轉向

創始人周富裕回歸後對公司戰略進行了一系列調整,其調整方向主要集中在三個方面。

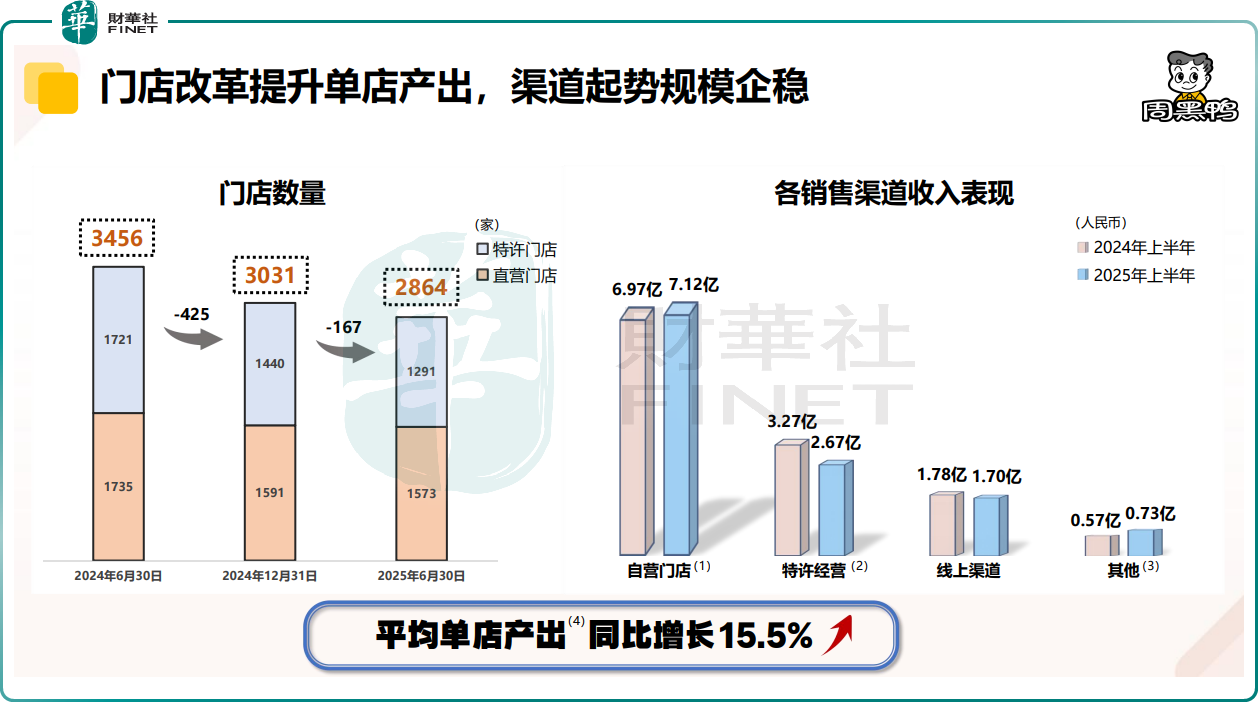

首先是門店策略的調整。公司對現有門店進行梳理,砍掉低效店鋪:2024年淨減少785家,2025年上半年再淨減少167家,門店總數從峰值回落至2025年6月末的2864家。

同時,公司的資源向機場、高鐵站等交通樞紐店集中,多舉措精進門店經營質量。推介材料數據顯示,2025年上半年,公司盈利門店占比提升,平均單店產出同比增長15.5%。此外,周黑鴨嘗試出海,首批東南亞門店已在新加坡、馬來西亞落地,聚焦華人聚居區與旅遊熱點,旨在謀求第二增長曲線。

其次是渠道結構的調整。公司成立渠道事業部,在直營模式之外加大加盟商篩選力度,並拓展商超、會員店等流通渠道。目前,其已與山姆、永輝(601933.SH)、胖東來等達成合作,推出定製滷料包、風味鴨肉醬等產品。

線上線下融合方面,利用爆品策略與平台資源,2025年上半年公司外賣終端銷售額約3.8億元;公域到店(抖音+美團)終端銷售額超8000萬元;截至2025年6月底,公司註冊會員數新增245萬,會員銷售占比超60%。此外,周富裕親自加入直播帶貨賽道,不斷為線下門店引流。

再次是產品與業務的延伸。在保持甜辣麻核心風味的基礎上,周黑鴨嘗試推出醬板鴨、滷魷魚等新品類,開發區域限定川香麻辣鴨脖,並孵化飲品品牌「丫丫椰」,拓展「滷味+飲料」消費場景。此外,公司進入複合調味品賽道,與四川申唐成立合資公司,推出「嘎嘎香」系列滷料包,業務範圍從滷味零售向調味品供應延伸。

改革初顯成效,轉型陣痛仍未消散

周黑鴨大刀闊斧的改革成效已逐步顯現,於2025年上半年,周黑鴨毛利率從上年同期的55.4%提升至58.6%,淨利潤率從2.6%飆升至8.8%,母公司擁有人應占溢利同比增長228%;銷售及分銷開支同比減少6.6%,行政開支下降3.3%,成本端有所收窄。

上述數據顯示,「質效優先」策略在利潤端有所體現。但下半年利潤變臉或反映出陣痛期仍未消散。下半年「增收不增利」是否與門店拓展及銷售策略調整存在關聯,尚需等待周黑鴨完整年報的披露或公司管理層的進一步說明。

但可以預見的是,當前滷味行業處於存量競爭階段,周黑鴨後續仍面臨多重不確定性:消費市場的恢復節奏、同業競爭壓力、以及加盟擴張與直營管控之間的平衡等。2024年以來的調整,在短期內改善了公司的利潤表現和單店效率。但流通渠道和調味品新業務能否成為新的增長點,尚需時間驗證。周黑鴨的轉型路徑,為行業提供了一份可供觀察的案例。

未來,周黑鴨能否將短期的利潤改善轉化為可持續的收入增長,流通渠道及調味品業務能否貢獻穩定增量,仍有待觀察。

(来源:财华社)

上一篇新聞

相關文章

- 15分鐘前

- 【聚焦兩會】政府工作報告定調2026年財政政策

- 33分鐘前

- 資本風向標:富時羅素中國指數調整有何看點?

- 1小時前

- 【異動股】下半年利潤大幅下滑!西部水泥(02233.HK)股價重挫超23%

- 3小時前

- 特朗普雙線博弈:美聯儲權力洗牌、以及中東戰事

- 4小時前

- 【大行報告】思博瑞投資管理:中東緊張局勢加劇市場不確定,債市避險需求提升

- 5小時前

- 【IPO前哨】瞄準糖尿病等黃金賽道,五和博澳底色如何?

- 19小時前

- 【百強透視】統一企業中國(00220.HK)2025年成績單:營利雙增,仍有隱憂

- 19小時前

- 【聚焦兩會】婁勤儉:科創成為香港經濟發展的新引擎 繼續出台惠港政策

- 19小時前

- 鈦動科技遞表港交所:AI營銷領跑者的成色與隱憂

- 19小時前

- 【IPO追蹤】港股智駕新股集體重挫,發生了什麼?