谋新篇开新局|“十四五”胜利收官,中国式现代化迈出新的坚实步伐!

谋新篇开新局|“十四五”胜利收官,中国式现代化迈出新的坚实步伐!

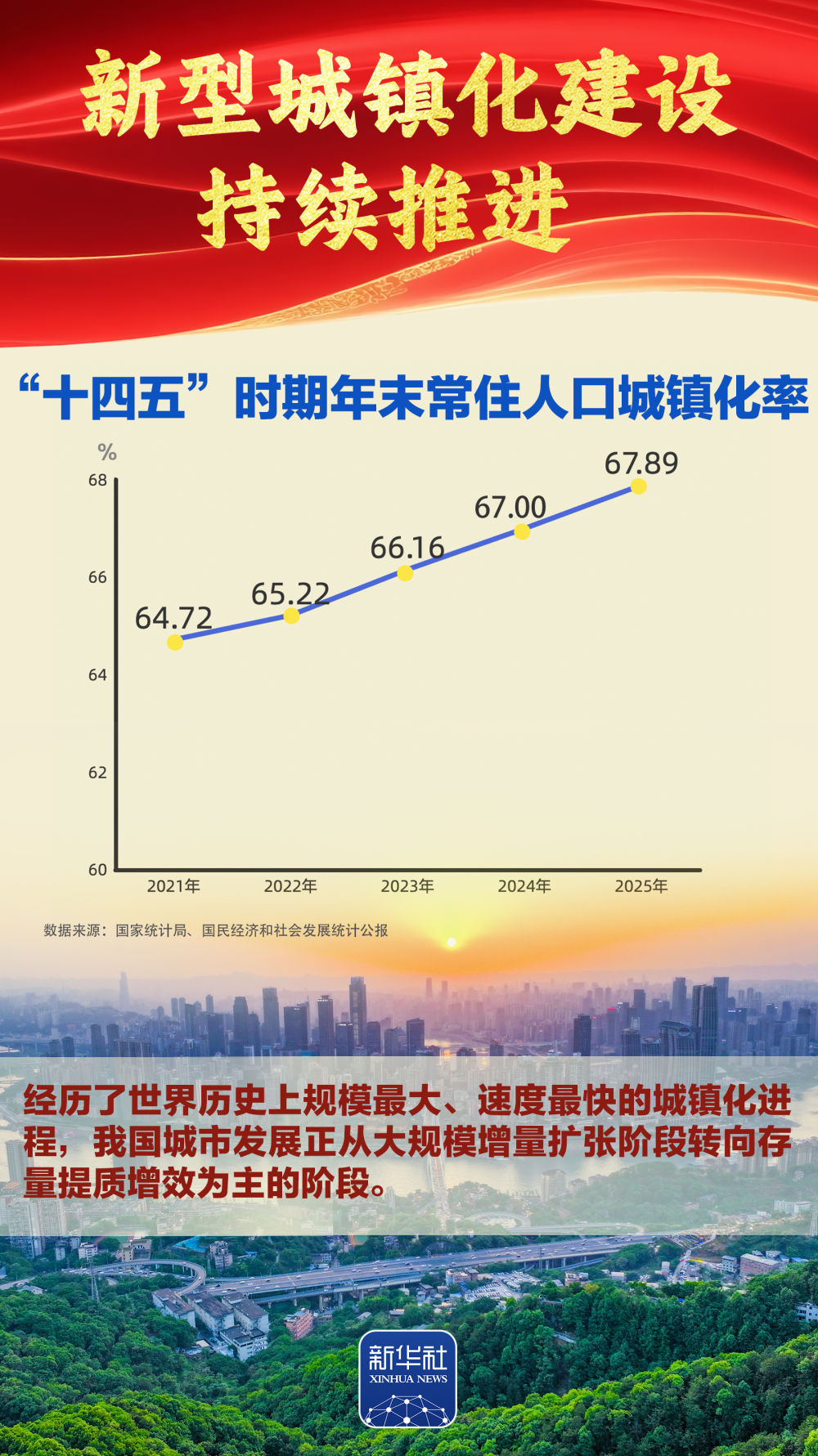

“十四五”胜利收官,“十五五”崭新开局。我国经济总量完成“四连跳”,跃上140万亿元大关,经济实力、科技实力、综合国力跃上新台阶,中国式现代化迈出新的坚实步伐,第二个百年奋斗目标新征程实现良好开局。2026年全国两会召开,举世瞩目。我们梳理出九组数据,一起感受胜利收官的壮阔历程、启新开局的高光时刻。

策划:令伟家

统筹:陈知春、曹建礼

文案:刘雅萱、杨淑君

制作:刘雅萱、杨淑君

(来源:中证网)