MiniMax把难题留给了对手

整体来看,2025年MiniMax收入7903.8万美元,较去年同比增长158.9%。剔除掉股份支付、金融负债公允价值变动和上市开支这些项目后,经调整净亏损2.51亿美元,较去年同期亏损扩大了2.7%。

如果用一个主题词来描述MiniMax的2025年,那可能是“效率”。财报里的几个关键数据,反映了去年MiniMax提效的任务主线。

销售及分销开支4036.9万美元,较去年同期减少40.3%,印证了MiniMax曾提到的“放弃C端DAU流量指标”。研发费用2.53亿美元,较去年同期增长33.8%,远低于收入增长幅度,说明是研发具有回报比,有效研发的每分钱都花在了刀刃上。

毛利的增幅也超越了收入增长,较去年同比增长437.2%。毛利率相比去年,实现翻倍提升。

而这一切都要归功于,由模型性能提升和Token用量指数级增长,由此带来了一系列的连锁反应。

昨晚,首次出席电话业绩会的闫俊杰,全中文交谈,言语偶有磕绊,略带着一些紧张。面对MiniMax未来走向何方,却十分笃定,“从大模型公司,向AI时代的平台型公司迈进”。

闫俊杰提出了一个计算公式:AI时代平台公司的价值≈智能密度× Token吞吐量。

这个公式本质上定义了一种全新的价值结算体系,既颠覆了互联网时代的公司价值评估逻辑,也在为其瞄定价值坐标。

MiniMax三部曲

一路走来,MiniMax经历了三部曲,分别是AI原生应用、大模型厂商再到未来的AI平台。

在起步阶段,MiniMax以主打情感陪伴的AI应用产品Talkie/星野,打入到了市场中。

AI应用在初期,为MiniMax获取了流量关注和品牌知名度。彼时,大家对这家公司的初印象便是,区别于ChatGP的新形式应用,且在C端迅速积累起可观用户规模的国内玩家。

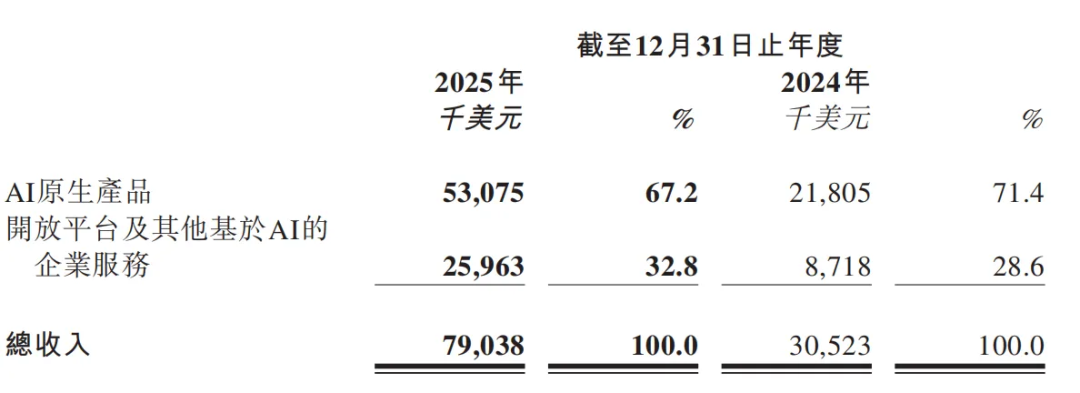

从招股书来看,正是C端的AI应用撑起了MiniMax的估值。2024年MiniMax总收入3052万美元,To C产品收入占了71.5%。该阶段的Talkie/星野是营收主力,收入为1946万美元,营收占比高达63.7%。

来到2025年前三季度,AI应用产品占总收入比重仍高达71.1%,海螺AI成为了增长的第二曲线,收入增长至1746万美元,占总营收的32.6%。

在MiniMax上市前,营收的爆发式增长大部分要归功于C端的AI应用。但一个不可忽视的事实是,To C赔本赚吆喝,而To B才是实打实的“现金牛”。

从2023年到2025年前九个月,AI原生产品的毛利率从-380.2%的严重亏损,一路攀升到4.7%。C端产品不再纯粹烧钱拉新,开始具备自我造血能力。这对于依赖C端流量起家的MiniMax来说,是跑通商业模型的第一步。

相较而言,To B侧业务收入的表现一直很稳健,毛利率维持在70%到75%左右,成为了公司的利润稳压器。

结合2025全年财报来看,决定MiniMax从大模型厂商走向AI平台公司的转折点,发生在2025年Q4。

在Q4的加持下,AI原生产品收入营收占比从去年的71.4%降至67.2%。同时,开放平台及其他基于AI的企业服务收入,营收占比也从去年的28.6%增长至32.8%。

To B收入占比的提升,说明MiniMax不再只追求C端产品的用户活跃度,而是通过向企业客户输出模型能力、解决方案来获取稳定现金流,这是一种更务实的商业化路径。

至此,从大模型厂商到AI平台型公司的路径显示,MiniMax初步结束了烧钱换增长的阶段。

大模型厂商的核心盈利模式是通过API或基础模型赚钱,或靠C端应用吸引流量。而AI平台公司既拥有自营的原生产品,又拥有高毛利的B端服务平台。

Q4的数据证明了,MiniMax试图在探索一条“高低搭配”的生存法则:低毛利的AI原生应用产品,负责抢占市场、积累用户数据和迭代模型能力;高毛利业务的B端服务,负责赚钱养活公司、覆盖高昂的研发和算力成本。

平台,有什么不同?

闫俊杰在过往的发言中一直在强调一个词——独特。对应到MiniMax的发展过程,是不断地做取舍。

MiniMax有三个明显的坚持方向。第一坚持全模态的研发,包括语言、视频、语音、音乐等主要模态。

闫俊杰在财报会上表示,第一个阶段是通过技术积累,把每个模态都做出来,都能单独跑通。第二步是目前所正在经历的阶段,在跑通的基础上,把模态尽可能地整合在一起,形成新的突破。新的成果将会体现在今年下半年推出的M3模型系列和海螺3系列。

第二是坚持全球化,从第一款产品Talkie即是如此。一开始便出海的决定,不仅让MiniMax躲过了直面自大厂的挑战,也让其模型和产品在海外积累起了知名度,在开源的助推之下,拉动Token消费和商业化变现。2025年财报显示,MiniMax营收中超过70%收入,来自国际市场。

第三个坚持是追求性价比,最突出体现就是大模型在效果、价格和速度上的平衡。这一点在大模型训练中也有凸显,MiniMax倾向于简单的架构和算法,去解决极致的问题。闫俊杰也提到,去年主要寻求训练的效率,今年将会转向追求更高的研发效率和模型迭代效率。

选择是取舍的一种形态,而另一种表现形式则是拒绝。例如,不做移动端的通用型个人助手,不在投流营销上过多消耗。

MiniMax要转型为AI平台公司的口号,实际在重新定义AI时代的价值范式。

互联网平台的核心逻辑是连接和匹配。其价值在于降低信息不对称,提高交易效率。

这里面有几个核心的决定因素,网络效应、规模效应和数据壁垒。落实到具体指标,看什么?用户的MAU/DAU、每个用户的收入和平台的货币化率,本质上是关于流量的生意。

当AI时代的最小单位变为Token后,AI的内生逻辑成为了智能的生成与分发。

闫俊杰认为,AI时代平台公司的价值≈智能密度×Token吞吐量

智能密度是平台能力的上限,决定了能解决多复杂的问题。开发者生态是平台能力的广度,基于平台开发Agent和应用,将智能注入各行各业,是抬高Token吞吐量的核心力量。

互联网通过流量,来实现规模效应,摊薄成本。AI时代则体现为“数据-模型-体验”,用户越多,产生的数据反馈越多,模型迭代更快、智能密度更高,以此来吸引更多开发者和客户,从而实现更大的Token吞吐量。

这意味着,流量的计算方式将不再是核心。AI公司的财报里,日均Token调用量、算力消耗量成为了更有潜力的指标。

当在财报电话会上,不再只谈流量,而是能清晰地阐述智能提升,如何带来API调用量的增长,以及Token成本下降如何引起更广泛的商业化落地时,也许才到了证明AI平台公司的时刻。

Token的杠杆效应

MiniMax和大模型创业公司的红利,来自智能速度提升带来的时间窗口,Token则是加之于身的最大杠杆。

OpenClaw的热度,从春节延续至今。

大厂方面,阿里云通义实验室推出了个人智能体工作台CoPaw,主打“本地+云端”统一体验和多频道对话。而百度智能云推出OpenClaw一键部署服务。春节前夕,百度App也正式支持一键调用OpenClaw,用户在百度智能云完成部署后,通过搜索框或消息中心即可调用。

创企一侧,月之暗面和MiniMax分别推出了桌面端Claw产品。这些产品功能大同小异,一方面降低了部署的门槛,另一方面支持打通最常使用的办公软件。

MiniMax和月之暗面,在这波“龙虾潮”中初尝红利,直接拉动付费用户群体增长。

MiniMax电话业绩会透露,M2系列文本模型在2026年2月的平均单日Token消耗量,已增长至2025年12月的6倍多,其中来自编程套餐的Token消耗量增长超过10倍。这体现在2026年一季度报表中,将非常可观。

闫俊杰认为OpenClaw,“是一个长期趋势的开端,而非一次性的短期红利”。不过,行业的增长并非简单的线性外推,而是呈现出阶梯式的形态。

在这种阶梯式增长的格局下,要想能抓住每次行业演进中的机会,核心在于对智能迭代本质的理解,基于此提前布局研发资源,并且清晰定义每一代模型。

闫俊杰预判了三个富有增长性的场景,被其称之为“超级PMF”。

AI编程将迎来L4至L5级别的智能,AI将从“工具”走向“同事级”协作;各职业的workspace办公场景,是一个覆盖范围更广,市场空间更大的场景,会比编程更加复杂;AI创作工具将能够生成“直出可交付”的中长内容,甚至出现流式、实时输出的新形态。

按照上面的预判,有两个事情非常清晰,Token量级可能出现1-2个数量级的增长;春节期间的大考仅是暂告一段落,今年还会上演继续上演模型卡位之战。

全模态的融合值得期待,意味着模型对世界的理解,将从盲人摸象走向通感认知。每一次交互的智能含金量,相较之前都会有明显提升。

当模型能够同时处理视频、音乐等高信息密度模态时,单位时间内的数据吞吐量将指数级增长。毕竟,一个视频Token量要远超普通文本。届时,开发者和创作者基于全模态能力构建应用,能够进一步拉高日均Token调用量。

MiniMax率先握紧了定义AI的“麦克风”。

接下来,难题留给了智谱、月之暗面、阶跃星辰们。

(来源:新浪科技)