美伊冲突升级、霍尔木兹海峡面临关闭 这些国内化工品种上涨

中东局势升级,霍尔木兹海峡的航道面临关闭,正影响着国内化工市场。

3月3日,国内多种化工商品期货收涨,甲醇、塑料、聚丙烯、乙二醇涨停,对二甲苯、苯乙烯、沥青涨超4%。

当地时间2月28日,美国和以色列发动对伊朗的军事打击。当晚,伊朗伊斯兰革命卫队宣布,禁止任何船只通过霍尔木兹海峡。

霍尔木兹海峡位于阿拉伯半岛,介于伊朗和阿曼之间,是波斯湾通往印度洋的唯一海上通道。海峡航道宽度仅为双向两英里,它是全球能源供应链上的关键节点,同时也是大宗化工品进出口的重要闸门。

作为对中东地区进口依赖度较高的品种,国内甲醇市场正面临成本上涨和供给受阻的双重压力。

隆众资讯甲醇分析师赵琤琤分析指出,中东地区是全球甲醇的主要流出地,当地市场高度依赖出口,主要流向东亚、印度、欧洲及东南亚。

据申银万国期货分析,约1200万吨甲醇海运经霍尔木兹海峡,一旦封锁或航运停摆,甲醇贸易将受到重大影响。

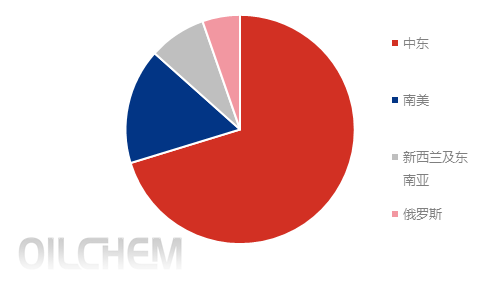

中东地区是中国进口甲醇的核心供应地。据隆众资讯数据,2025年,中国来自中东地区的进口甲醇约999.27万吨,占中国进口总量的69.37%。

中国甲醇进口货来源结构,图片来源:隆众资讯

金联创数据显示,2025年,伊朗甲醇对华出口量873万吨,占中国进口量的60.42%。

但中国甲醇整体进口依赖度并不高。2025年,中国甲醇进口1440.54万吨,进口依存度12.42%。

卓创资讯甲醇分析师薛菲告诉界面新闻,目前沿海重要下游工厂原料库存理论是可以维持一个月以上。理论上,可以用南美洲、东南亚和欧洲等地甲醇替代中东货物,但以上总量仅占到年度进口总量的28%,南美洲、东南亚总量无法完全进口弥补缺口,当前内地可售货源有限,亦无法填充沿海供应缺口。

价格方面,申银万国期货指出,伊朗以低价天然气制甲醇,是全球价格“地板”。冲突推高原油及天然气价格,全球甲醇生产成本同步抬升。运输方面,战争保险费将暴涨,海运成本失控,进一步推高进口到岸价。

薛菲称,短期市场走势主要受情绪和预期因素驱动。 在供应偏紧、下游刚需补货以及市场看涨情绪的共同作用下,预估短期内国内甲醇价格将延续走高,远月基差相应走强,价格波动或将维持2300-2600元/吨区间波动。

同时,甲醇价格的持续上涨沿产业链自上而下传导,推高了下游多个化工品的成本。

薛菲指出,醋酸、甲醛、MTBE等产品跟随原料甲醇价格相应推涨。

其中,以甲醇为主要原料的醋酸和聚甲醛行业受冲击尤为明显。随着原料成本大幅抬升,相关工厂生产成本显著增加,行业利润空间被明显压缩。若成本压力持续累积,将倒逼相关企业上调产品价格,甚至寻求替代原料以转嫁成本压力。

霍尔木兹海峡的航道关闭,也对国内硫磺市场产生直接冲击。

隆众资讯显示,3月3日,镇江港主流颗粒硫磺参考价4400元/吨,较前一工作日价格上行140元/吨。

硫磺是重要的化工原料,主要在油气生产及炼化过程伴生。中东地区凭借丰富的油气伴生硫磺资源,长期占据中国硫磺进口的核心地位。

隆众资讯硫磺分析师司斌指出,霍尔木兹海峡作为全球最重要的能源和硫磺运输通道之一,也是中东硫磺出口至亚洲市场的核心航线,其通航安全直接决定了国际硫磺的供应效率与成本。

“中国硫磺进口依赖度较高,其中一半以上进口来自中东市场。”卓创资讯硫磺分析师刘振鹏告诉界面新闻。

司斌亦指出,过去五年,中东地区出口至中国的硫磺数量在中国年度总进口量中的占比在44%-61%之间波动,2025年中国从中东地区进口的硫磺数量占整体进口量的56%左右。

价格方面,短期来看,企业补货需求与地缘情绪将推动市场向好运行,国内硫磺价格上涨。

司斌分析称,国内3月主要港口进口船期偏少,港口库存仍有下降预期,国内商户入市补货的意愿将会提升。这其中,不乏春节长假后存在刚性补库需求的下游企业。

随着上述采购意向的相继落地,硫磺现货市场成交有望逐步回暖,从而为价格上行提供支撑。

与此同时,国际市场上中东硫磺市场价格也找寻到新的支撑点,为后续国内市场提供一定的价格托底效应。

中长期来看,司斌分析指出,冲突发展态势、霍尔木兹海峡通航情况、下游需求复苏进度及印尼采购动态等多重变量,将共同决定市场走向。

从国内库存角度来看,刘振鹏分析称,卓创资讯统计的样本预估,截至2月末国内整体社会库存总量约在400万吨,而国内正常月度消费量在160万-170万吨,产量在90万-100万吨。

刘振鹏表示,理论上,在仅消耗社会库存及国产资源、无进口补充的情况下,国内硫磺可维持约6个月。若考虑到加拿大及日韩的进口资源,维持时间将进一步延长。

硫磺是基础化工原料,其下游需求主要集中于化肥领域,消费占比超过50%,广泛用于生产磷铵及复合肥。

刘振鹏称,硫磺价格每上涨100元/吨,磷肥生产成本将相应增加约50元/吨。但磷肥的主要原料成本构成仍以磷矿石和合成氨为主,硫磺占比相对有限。同时,为应对硫磺价格高位运行,部分磷肥企业会采购冶炼酸等相对低价的硫酸作为替代原料,以缓解成本压力。

硫酸同样是硫磺的重要下游产品。刘振鹏指出,硫磺价格每上涨100元/吨,硫磺酸的生产成本将增加约33元/吨。值得注意的是,硫酸生产过程中伴有蒸汽副产,可在一定程度上对冲成本上升带来的影响。

此外,烯烃、芳烃等基础化工产品的生产成本与原油价格高度正相关,油价上涨将直接推高其生产成本。

以苯乙烯为例,作为一种重要的基础化工原料,其由苯和乙烯两种石化原料反应制得。

隆众资讯分析指出,原油价格与苯乙烯价格之间存在较强的关联性。近期中东地缘风险升温推动原油价格走强,进而带动整个石化产业链成本上移。在此背景下,苯乙烯市场短期看多情绪升温,期现货价格同步上扬。

(来源:天天基金网)