【IPO前哨】22年A股老兵闖關港股:京新藥業(002020.SZ)的創新藥賭局原創

【IPO前哨】22年A股老兵闖關港股:京新藥業(002020.SZ)的創新藥賭局

原創

國內精神神經與心腦血管領域的老牌藥企京新藥業(002020.SZ)近日向港交所發起衝刺,若成功登陸,將成為又一家實現「A+H」雙重平台上市的生物科技企業。

這家在A股紮根22年的藥企,正站在從仿製藥為主向仿創結合轉型的關鍵節點,其覆蓋原料藥-藥物-醫療器械的全產業鏈布局,既承載著投資者的期待,也面臨著行業轉型期的多重考驗。

作為資本運作的「老兵」,京新藥業在資本運作方面經驗豐富。Wind數據顯示,自2011年以來,公司已通過六次定向增髮累計淨募資超32億元人民幣,用於投入產能提升、研發創新及收併購領域。如今沖刺港股,既是對其全產業鏈布局的一次檢閱,更是為創新轉型尋求資本助力的重要舉措。

從原料藥到全產業鏈布局

京新藥業的發展軌跡,恰好印證了中國製藥產業三十年的演進歷程。公司最初聚焦中間體與原料藥領域,隨後逐步向下游延伸至藥物領域,如今已構建起覆蓋仿製藥、創新藥、中藥、生物製劑、原料藥及醫療設備的多元化產品組合,形成了全產業鏈協同的布局。

在產品端,公司上市產品組合涵蓋40多種獲批藥品的多規格銷售,其中左乙拉西坦片(吉易克®)、鹽酸普拉克索片/緩釋片(索普樂®)等四款仿製藥占據市場第一的份額,成為穩定的業績基本盤。

仿製藥業務中,精神科與神經科、心血管與腦血管藥物構成京新藥業的核心板塊,憑藉廣泛的市場覆蓋和規模效應,為京新藥業提供了持續的現金流支撐。原料藥業務方面,公司具備全球供應能力,為自身制劑生產提供成本優勢的同時,也面向全球下游廠商銷售。醫療設備業務則在細分領域占據重要地位,是中國唯一一家通過FDA現場檢查的醫療顯示企業,質量體系符合全球醫療行業最高合規要求。

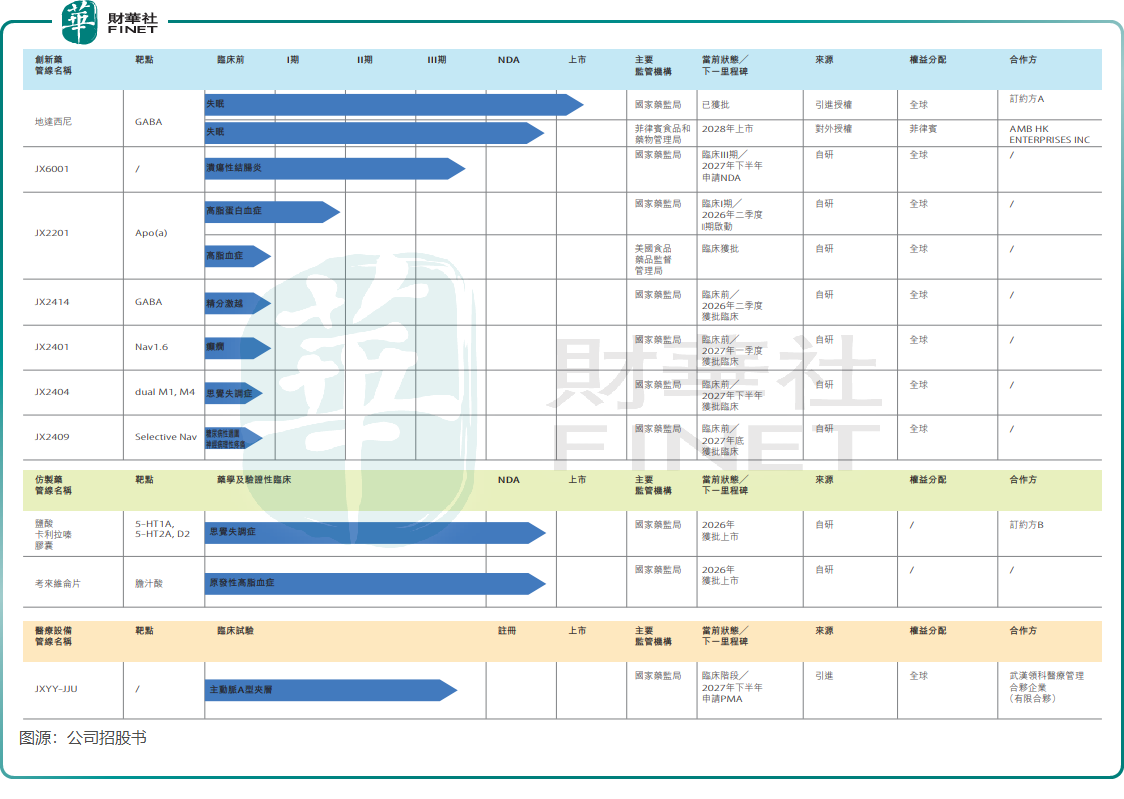

創新轉型方面,京新藥業正邁入兌現期。2023年推出用於治療失眠症的創新藥地達西尼(京諾寧®),該藥物於2024年11月列入國家醫保藥品目錄,成為其轉型創新藥企的重要里程碑。在研管線中,用於治療高脂蛋白(a)(Lp(a))水平的JX2201的II期臨床試驗方案已在中國取得倫理批准,預計2026年第一季度在中國完成I期臨床試驗。

對於生物科技企業而言,全產業鏈布局帶來的協同效應不容忽視。原料藥業務可為製劑生產提供穩定供應,有效控制生產成本;製劑業務的市場渠道可為醫療設備業務提供流量入口;而各業務板塊產生的現金流,又能反哺研發投入,形成「生產-銷售-研發」的良性循環。這種協同優勢,使得京新藥業在行業競爭中具備較強的抗風險能力,造血能力較強。

邁向創新藥俱樂部,是喜是憂?

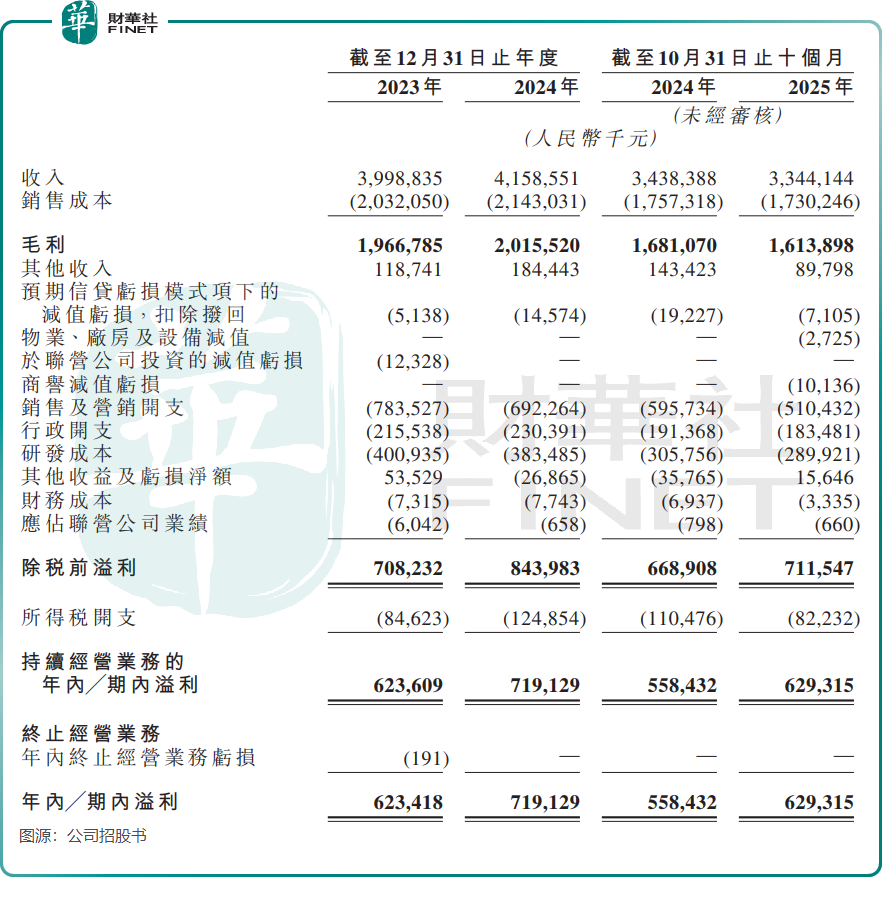

京新藥業的商業模式頗具特色:用仿製藥走量創造收入和現金流,用原料藥業務控制生產成本,用規模效應攤薄各項費用,再通過滾動式擴張積累資金投入創新藥的研發。這種模式讓公司保持了穩定的現金流和較強的盈利能力,2023年至2024年,公司期內利潤從6.23億元增至7.19億元,2025年前十個月同比進一步提升至6.29億元,純利率從2023年的15.6%持續提升至2025年前十個月的18.8%。

但在亮眼業績背後,轉型陣痛已然顯現。公司收入在很大程度上仍依賴仿製藥業務,而隨著集采政策的持續推進,仿製藥市場正從「黃金時代」步入「微利整合期」。2025年前十個月,公司藥物收入同比下降4.8%至20.09億元,主要因部分藥物納入帶量採購後平均售價下降,儘管創新藥地達西尼的銷售增長部分抵消了這一降幅,但仍未能完全填補老產品價格下滑和銷量萎縮帶來的業績壓力。

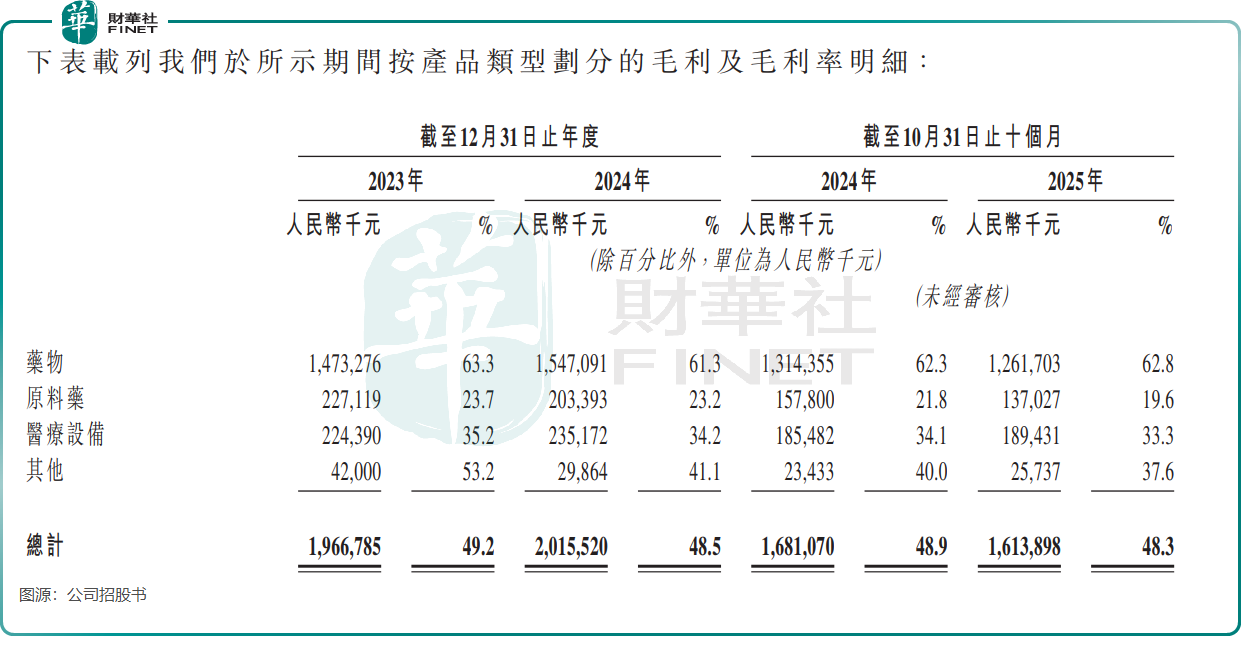

從行業層面看,挑戰更為嚴峻。一方面,集采政策持續擠壓利潤空間。公司多款產品已納入國家或省級帶量採購計劃,雖中標帶來銷量提升,但價格大幅下降對收入和毛利率造成顯著影響。2024年,公司藥物毛利率已從2023年的63.3%降至61.3%,2025年前十個月為62.8%,反映出集採帶來的盈利壓力。

另一方面,「品種同質化」導致存量競爭加劇,仿製藥企業紛紛尋求轉型,市場競爭日趨激烈。原料藥業務同樣面臨考驗,2025年前十個月,公司原料藥收入同比下降3.8%至6.98億元,核心品類喹諾酮類抗感染原料藥面臨需求端萎縮和價格下行的雙重壓力,令其原料藥毛利率從上年同期的21.8%降至19.6%。這一趨勢不僅影響原料藥業務本身,更向上游蔓延,壓縮整體產業鏈的利潤空間。

從創新能力來看,京新藥業目前仍處於「中間態」。

2023年、2024年、2025年前十個月,公司研發成本分別為4.01億元、3.83億元和2.90億元,研發投入規模呈現收縮態勢,且占收入比重在2024年及2025年前10月均不足10%,遠未達到典型創新藥企的水平。公司重磅創新品種尚在培育期,除地達西尼已實現商業化外,其他在研項目仍處於臨床階段,未來能否形成持續的創新產品矩陣,仍存在不確定性。

港股趕考:資本助力下的轉型破局

衝刺港股對京新藥業而言,既是融資渠道的拓寬,更是轉型發展的戰略機遇。根據招股書披露,本次港股上市募資淨額將用於四大方向:資助產品及在研藥物的研發活動;強化營銷網絡及拓展關鍵治療領域市場;資助潛在收併購及技術引進以擴充管線;補充營運資金及其他一般企業用途。

這一募資規劃精準指向公司當前的核心需求:加大研發投入以加速創新管線推進,緩解創新藥品種單一的現狀;強化營銷網絡以提升地達西尼等創新藥的市場滲透率,挖掘增量空間;通過收併購及技術引進快速擴充產品管線,彌補自主研發的時間成本。

值得注意的是,京新藥業具備穩健的財務基礎支撐轉型。截至2025年10月31日止十個月,公司流動比率為1.62,與2023年持平,顯示出良好的短期償債能力;經營活動現金流淨額持續為正,2025年前十個月達7.13億元,為研發投入和業務擴張提供了保障。同時,公司債務結構合理,截至2026年1月15日,借款總額降至1.94億元,無重大或然負債,財務風險處於可控範圍。

但投資者仍需關注多重風險。政策層面,醫保政策及集中採購機制的持續變化可能進一步擠壓公司利潤空間;業務層面,創新藥研發周期長、風險高,臨床試驗失敗或商業化不及預期將影響轉型進程;市場層面,公司海外業務占比在2025年前十月已提升至21.4%,匯率波動及海外市場競爭可能帶來新的挑戰。此外,公司貿易應付款項周周轉天數從2023年的47.7天增至2025年前十個月的70.7天,客戶付款週期延長也對現金流管理提出更高要求。

對於京新藥業而言,港股上市不是終點,而是轉型破局的新起點。在仿製藥增長乏力、創新藥競爭加劇的行業環境中,公司能否通過「A+H」平台獲得資本助力,持續提升研發投入,培育出更多重磅創新品種,將決定其能否真正躋身創新藥企行列。這場轉型趕考之路,既考驗著公司的研發實力和商業化能力,也檢驗著其應對行業變革的適應能力。

未來,京新藥業的價值將更多取決於創新轉型的成效。若能實現從「仿製藥現金牛」到「專利藥玩家」的成功跨越,其全產業鏈優勢將進一步放大;若轉型不及預期,則可能陷入「仿製藥增長承壓、創新藥尚未頂梁」的尷尬境地。對於投資者而言,這家老牌藥企的港股之旅,既是一次價值重估的機遇,也需要警惕轉型過程中的不確定性風險。

(来源:财华社)

相關文章

- 4小時前

- 【IPO追蹤】股價一度飆升逾35%,智匯礦業(02546.HK)有何利好?

- 前天

- 一圖解碼:特銳德衝刺「A+H」國內充電網龍頭 年賺超9億

- 2月27日

- 【IPO追蹤】兆威機電啟動招股,高瓴、拓斯達等基石認購6.52億港元

- 2月27日

- 【IPO追蹤】美格智能開啟招股,計劃3月10日上市

- 2月27日

- 一圖解碼:錦欣康養赴港IPO 聚焦醫養結合賽道 平均入住率近85%

- 2月26日

- 【IPO前哨】漢方制藥:獨家「神藥」撐起大梁,兩兄弟100%控股!

- 2月25日

- 一圖解碼:綠雲軟件赴港IPO 住宿業數字化行業領導者 客戶留存率超97%

- 2月24日

- 埃斯頓赴港上市:龍頭的全球化野心與財務隱憂

- 2月23日

- 【IPO前哨】德蘭明海轉道港股:高毛利與隱憂併存的DTC儲能之路

- 2月23日

- 港股IPO開年高景氣:科技賦能煥新顏、質效把控守底線