美以伊冲突持续发酵!军工股集体强势 融资客最新抢筹股曝光(名单)

军工概念3月2日早盘表现强势,航天装备、地面兵装、军工电子、航空装备、航海装备等涨幅靠前,其中中天火箭、观想科技、华如科技、雷科防务涨停;中无人机、成电光信、富吉瑞、航天南湖、捷强装备、北方长龙大涨超10%。

美以伊冲突持续发酵

消息面上,中东地区局势急剧恶劣。综合新华社等多家媒体报道,美以于2月28日袭击伊朗,而后以色列和美国在中东的多处军事基地遭到伊朗还击,沙特、阿联酋、卡塔尔、科威特、巴林、约旦等国受到影响,伊朗最高领袖哈梅内伊在袭击中死亡。

目前,美以和伊朗双方的冲突仍在继续,且有波及进一步扩大的风险。3月2日,据央视新闻报道,英国、法国和德国领导人当地时间3月1日发表联合声明,表示可能对伊朗采取“必要的防御行动”。而位于塞浦路斯南部的阿克罗蒂里英国空军基地,在当地时间3月1日传出强烈爆炸声。

另据CCTV国际时讯报道,当地时间3月2日凌晨,以色列北部多个地区拉响警报。以色列军方发言人称拦截了一枚从黎巴嫩发射的火箭弹。黎巴嫩真主党随即发表声明称向以色列发射火箭弹。目前,以军正轰炸黎巴嫩首都贝鲁特南郊,当地传出爆炸声。

地缘冲突催生军贸增量

中国银河证券表示,当前国际社会的分裂与对立态势持续升级,全球地缘格局的不稳定性显著攀升,预计 “十五五”期间这一趋势或将延续,相关区域国家的军备采购需求或将迎来大幅增长。其中,对于欠发达国家,中俄装备具备较高性价比,是不二选择。但俄罗斯尚处于地缘冲突中,军工产业链重构需要时间,而我国近年国际地位不断提升,凭借较高的自主化率和完整的供应链或将填补部分新增需求空白。

东方证券也表示,中东紧张局势加速有望提升该地区的整体军费支出和军贸进口。此外,从依靠单一来源到供应多元化的转变也成为中东地区国家保障国防安全的核心诉求,我国军贸份额有望得到提升,对高端装备、防御性装备和高效费比常规武器装备的需求有望增加。

具备超千亿的市场空间?

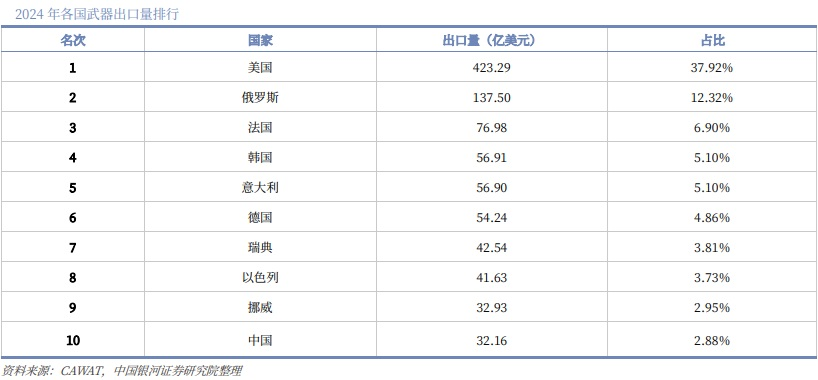

中国银河证券引用俄罗斯国际武器贸易分析中心(CAWAT)数据,2024年全球军贸市场1116亿美元(yoy+15.2%),其中美国和中国分别为423.3和32.2亿美元(约220亿人民币),占比37.9%和2.9%。随着中国装备名声鹊起(2025年印巴冲突擦亮中国装备名片),基于当前增长趋势和地缘政治变化,中国银河证券假设未来5-10年,全球市占率有望提升至10-15%,空间约1000亿-1500亿人民币,空间广阔。

行业景气度反转?

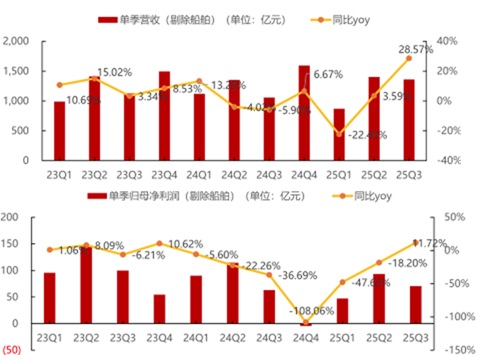

军工板块自身也趋势向好,方正证券表示,军工行业景气度反转趋势已经确立。2025年作为“十四五”收官之年,亦是军工行业景气度拐点之年,行业基本面完成触底反弹。剔除船舶板块后,行业2025前三季度单季整体营收、盈利实现同比止跌回升,且逐季改善明显,行业景气度反转趋势已经确立。前瞻指标回升也预示着行业迎来新一轮景气上行:下游主机厂预收款+合同负债同比高增,表明行业订单已加速下单;中上游存货增速显著,业绩转化动能充足。

据方正证券统计,2025年前三季度国防军工核心标的实现营收5382.92亿元,同比增加6.35%;实现归母净利润296.06亿元,同比减少4.55%,降幅明显收窄。剔除船舶板块后,行业单季度营收、盈利实现同比增速止跌回升,且逐季改善明显。2025年第三季度(不含船舶标的)营收同比增长28.57%,增速创2023年以来最佳;单季度归母净利润实现近7个季度首次同比正增。

图片来源:方正证券

2026年融资净买前20

具体看个股,2026年以来不少军工股被杠杆资金抢筹。其中年内上市新股电科蓝天被杠杆资金融资净买入9.01亿元。中航光电紧随其后,被融资净买入7.45亿元。三角防务、菲利华、中国船舶也被融资净买入居前,均超过5亿元。

这部分杠杆资金抢筹股中,三角防务、海兰信、航发控制、国博电子、泰豪科技2026年以来涨幅明显,均超过30%。

中国银河证券表示,2026年聚焦军工产业链上游、军贸、两机和装备智能化机会。短期看,2026年作为“十五五”首年,主机端有望开启新一轮备货周期,军工产业链上游或将率先受益,订单端牵引最早于2025年末启动。中期看,军贸需求迎重大拐点,带动装备总需求“量价”齐升,主机和关键分系统厂商显著获益。AI对发电侧的强劲需求有望带动燃机产业链持续强势。长期看,聚焦2027年建军百年重要节点,国防开支有望维持7%左右的较高增速,叠加新一代主战装备迭代加速和新质战斗力需求跃升,行业高景气有望延续。

(来源:天天基金网)