浙江温州乔路铭IPO:前五大客户贡献近100%收入

DoNews3月1日消息,3月5日,北交所上市委将召开审议会议,对乔路铭科技股份有限公司的IPO申请进行审核,公司计划募集资金6.58亿元,保荐机构为东方证券股份有限公司,律师事务所为北京国枫律师事务所,会计师事务所为中汇会计师事务所(特殊普通合伙)。

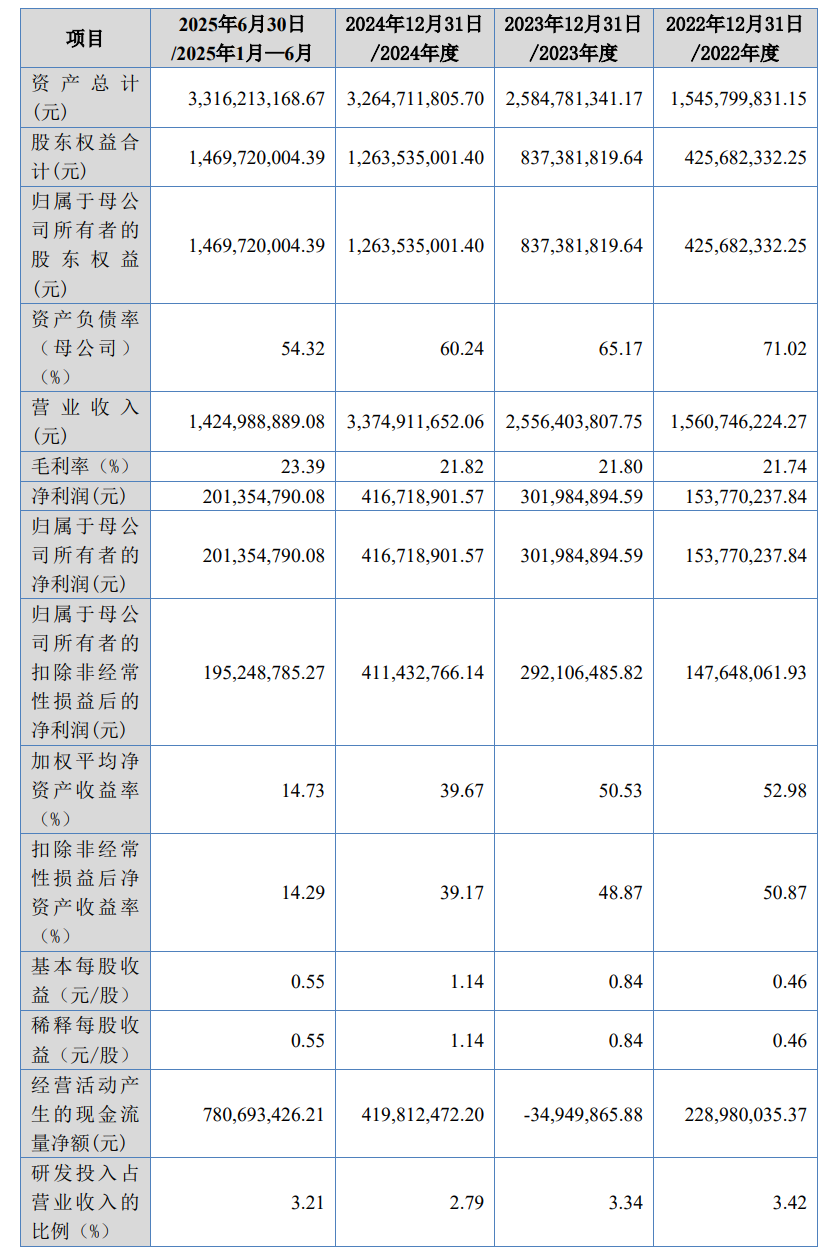

乔路铭是一家为比亚迪、吉利等整车厂提供汽车内外饰件的供应商,2022年至2024年收入从15.6亿元增长至33.7亿元,业绩增长主要受新能源汽车行业爆发带动,而非自身技术突破。

公司客户集中度极高,前五大客户收入占比接近100%,且对比亚迪、吉利等客户依赖尤为明显,同时产品单价持续下降,显示议价能力较弱。

此外,公司曾通过实控人控制的关联公司作为销售通道与主机厂交易,涉及数亿元规模,监管重点关注是否存在收入真实性或利益输送问题。

公司资产负债率较高,应收账款规模较大,属于典型重资产制造型企业,成长性高度依赖下游车企销量,未来业绩存在一定不确定性。

乔路铭,公司位于浙江省温州市,是一家专业从事汽车饰件的研发、生产和销售的高新技术企业,主要产品包括汽车内饰件、汽车外饰件及配套模具。

报告期内(2022年至2025年上半年),乔路铭的营业收入分别为15.61亿元、25.56亿元、33.75亿元、14.25亿元;净利润分别为1.54亿元、3.02亿元、4.17亿元、2.01亿元。

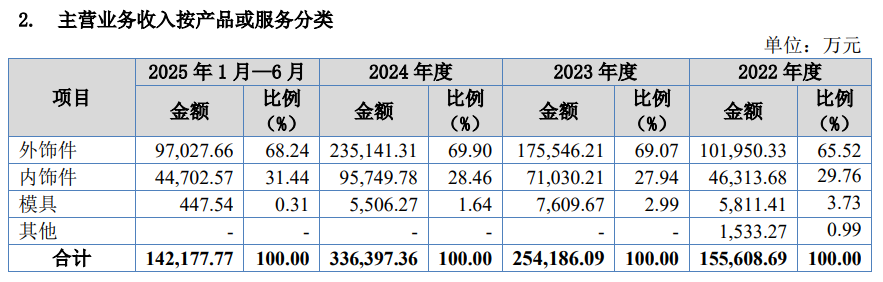

报告期内,公司主营业务包括内饰件、外饰件和模具等,其中内外饰件收入占主营业务收入的比例分别为95.28%、97.01%、98.36%和99.68%,是公司的主要产品。

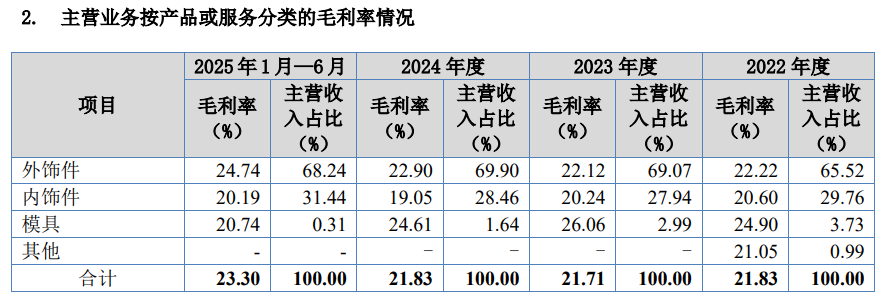

报告期内,公司主营业务毛利率分别为21.83%、21.71%、21.83%和23.30%,2025年1-6月,公司主营业务毛利率提高1.47%。外饰件毛利率报告期内分别为22.22%、22.12%、22.90%和24.74%。

报告期内,公司的模具销售收入占比较小且呈现下降趋势,销售占比分别为3.73%、2.99%、1.64%和0.31%。公司模具销售毛利率分别为24.90%、26.06%、24.61%和20.74%。

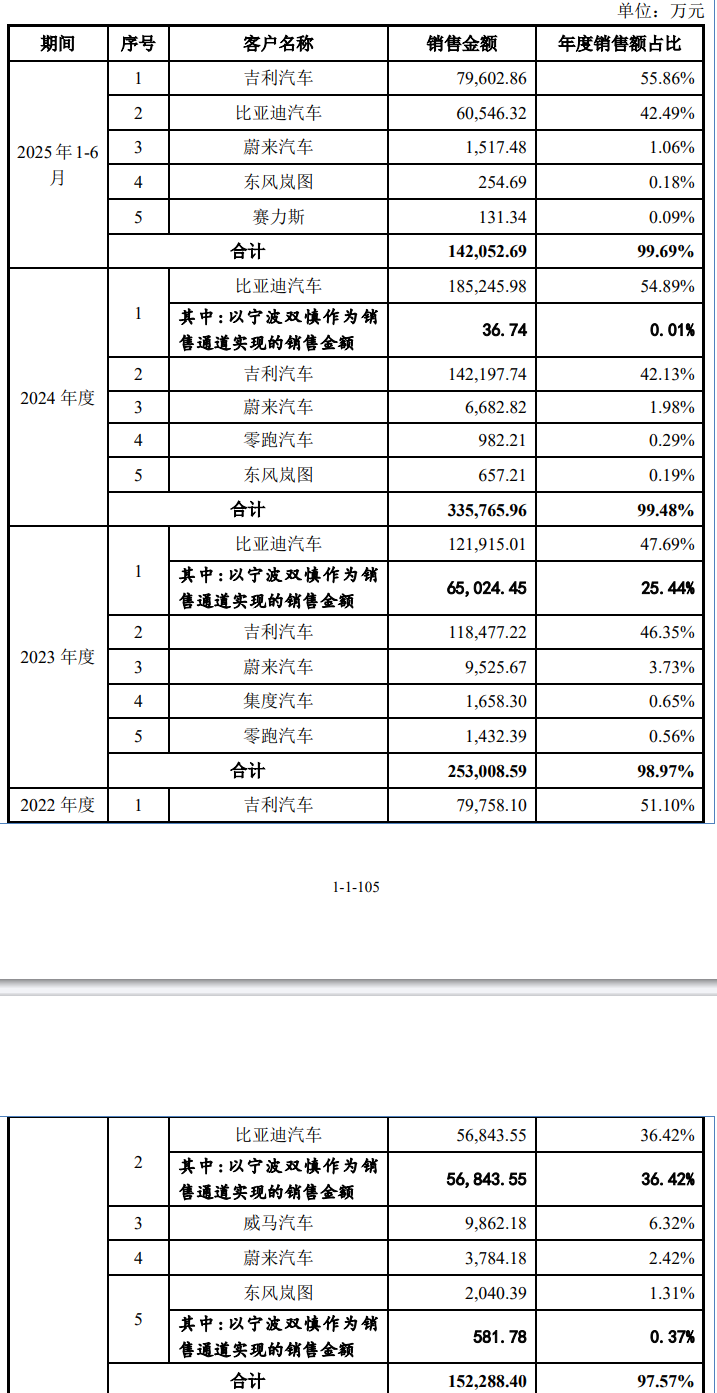

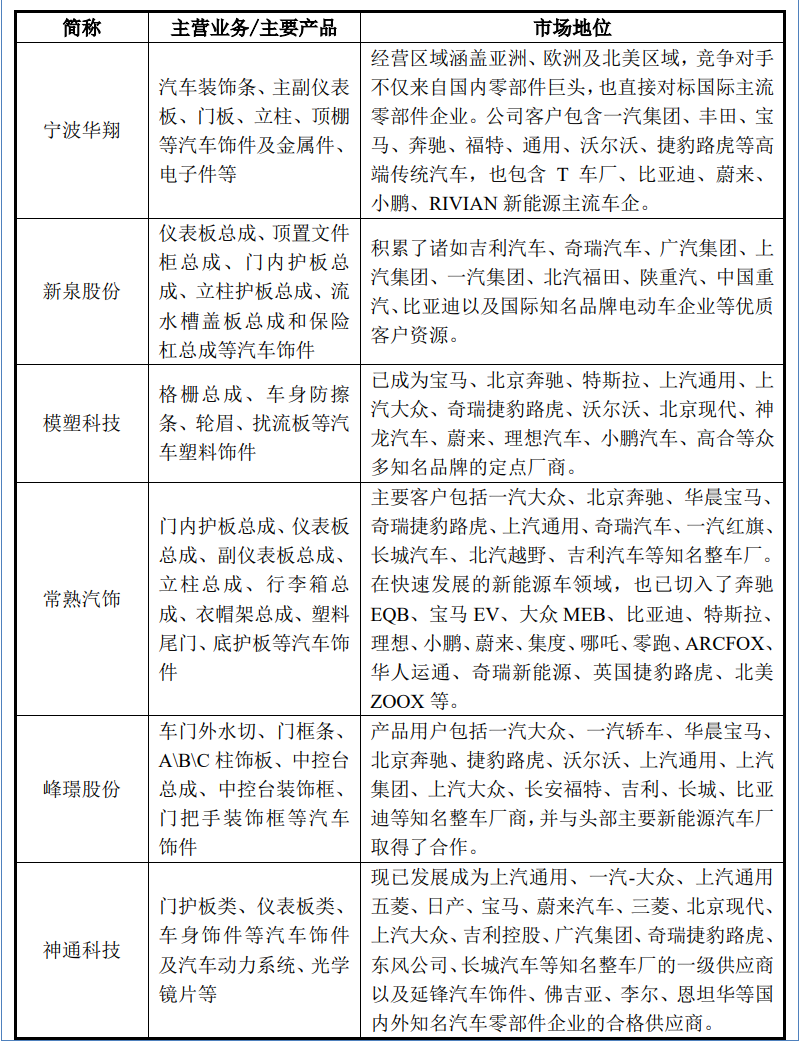

报告期内,公司前五名客户均系国内外知名的汽车整车厂商。公司客户集中度水平较高主要系汽车零部件行业特有经营模式导致,符合行业经营特征及公司业务模式,具备合理性。

发行人较早通过了主要客户的合格供应商认证并保持良好合作关系,2022年至2024年,发行人向前五大客户销售呈稳定增长趋势,发行人与主要客户的合作具备稳定性和持续性。

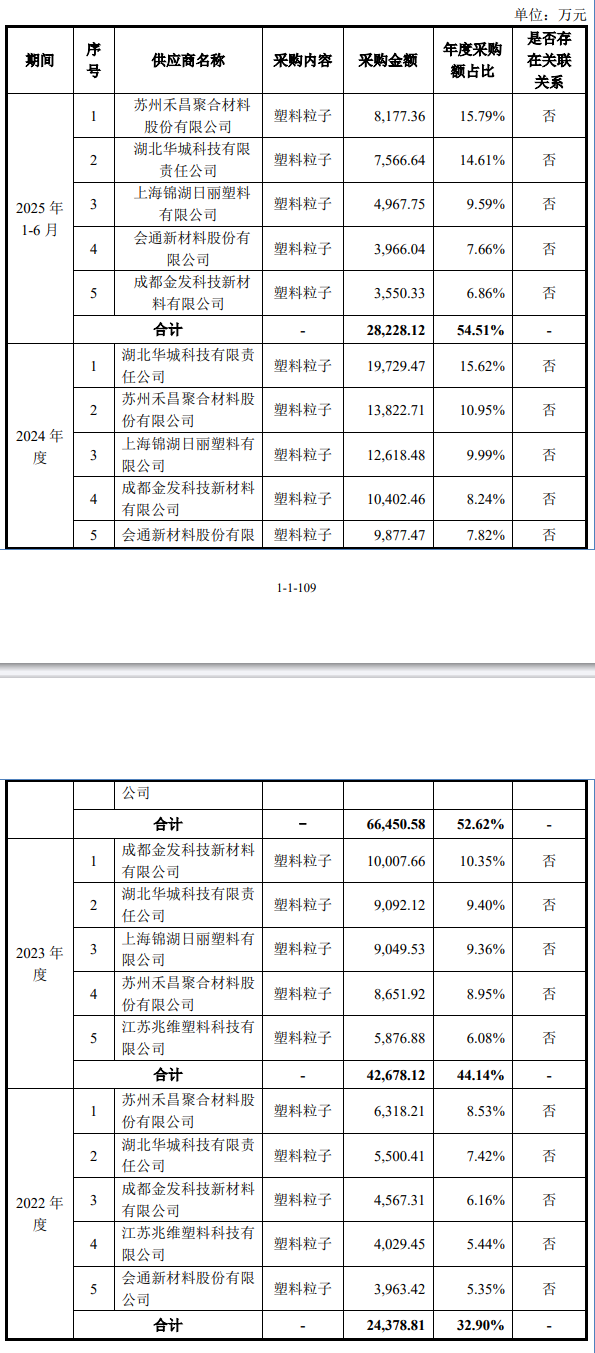

报告期内,发行人供应商相对稳定,发行人不存在向单个供应商的采购比例超过采购总额50%的情况,也不存在严重依赖少数供应商的情况。

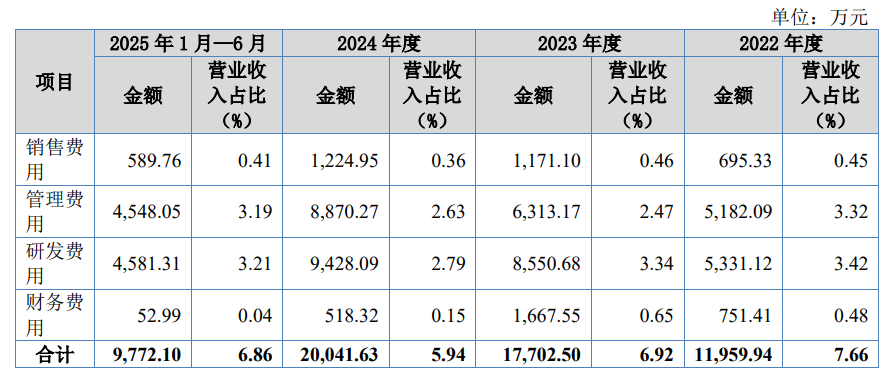

报告期各期,公司期间费用分别为11,959.94万元、17,702.50万元、20,041.63万元、9,772.10万元,占比分别为7.66%、6.92%、5.94%、6.86%。伴随经营规模快速扩大,公司期间费用总体呈现增长态势,各期期间费用率保持平稳。

报告期各期,公司销售费用的金额分别为695.33万元、1,171.10万元、1,224.95万元及589.76万元,占各期营业收入的比例分别为0.45%、0.46%、0.36%及0.41%。

报告期各期,发行人管理费用分别为5,182.09万元、6,313.17万元、8,870.27万元及4,548.05万元。

报告期内,公司研发费用分别5,331.12万元、8,550.68万元、9,428.09万元、4,581.31万元,占营业收入比例分别为3.42%、3.34%、2.79%、3.21%。

报告期各期,公司财务费用的金额分别为751.41万元、1,667.55万元、518.32万元及52.99万元,占各期营业收入的比例分别为0.48%、0.65%、0.15%及0.04%。

(来源:DoNews)