港交所業績創新高,但美中亦有不足原創

港交所業績創新高,但美中亦有不足

原創

2025年對於香港交易所(00388.HK)而言,應是一個值得滿意的豐收年。港股新股募資額強勢登頂全球第一,日均成交額近乎翻倍,南下資金佔比突破四分之一。然而,在光鮮的全年成績單背後,2025年第四季顯露出「美中不足」:各項交易指標環比顯著回落,盈利增速放緩。站在2026年的門檻上,面對美聯儲政策的不確定性、美股巨型獨角獸的虹吸效應以及港股內部IPO擴容帶來的估值壓力,港交所在享受政策紅利的同時,正迎來一場關於韌性與發展質量的深度大考。

高光時刻:2025年全球募資王者的崛起

數據是最有力的證明。2025年全年,港交所共迎來119只新股上市,較2024年的68家大幅躍升75%。更令人震撼的是募資規模:全年總募資額達到2,869億港元,同比飙升226%,一舉超越紐交所和納斯達克,奪得全球新股募資額第一的桂冠。

上市結構進一步優化:

新經濟主導:新經濟行業新股募資額佔比高達66%,顯示港股作為新興科技企業融資首選地的地位進一步鞏固。

第18章系列發力:共有21家公司通過第18章系列規則上市,其中5家為特專科技公司(第18C章)。這一制度創新成功吸引了硬科技企業,打破了傳統盈利門檻的限制。

巨頭回歸與出海:年度重磅案例頻出。寧德時代(03750.HK)以410億港元的募資額、紫金黃金國際(02259.HK)以287億港元的募資額,雙雙躋身全球新股集資額前五。這不僅提升了市場流動性,更極大地提振了投資者信心。

來源地多元化:港股的「朋友圈」進一步擴大,成功吸引了來自哈薩克斯坦、新加坡、泰國和阿聯酋等「一帶一路」沿線及新興市場的發行人,國際化色彩愈發濃厚。

除了IPO,存量上市公司的再融資需求也在2025年得到充分釋放。全年再融資籌集資金5,146億港元,其中比亞迪(01211.HK)(435億港元)和小米(01810.HK)(426億港元)的巨額融資案,彰顯了龍頭企業在港融資的強大能力。

交易端更是全面開花:

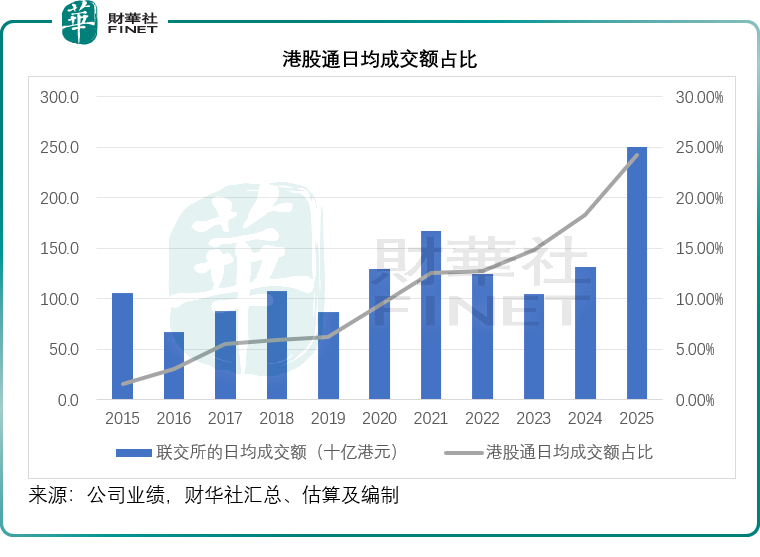

現貨市場:聯交所日均成交額達2,498億港元,同比增長89.53%。

互聯互通:北向交易日均成交額增長41.51%至2,124億元人民幣;港股通(南下資金)表現最為搶眼,日均成交額激增151.24%至1,211億港元。

南下資金的重要性或進一步上升,港股通佔香港市場成交額的百分比進一步提高至20%以上,根據我們的估算,2025年整體佔比或達到24.24%,相較2024年或為18.29%。

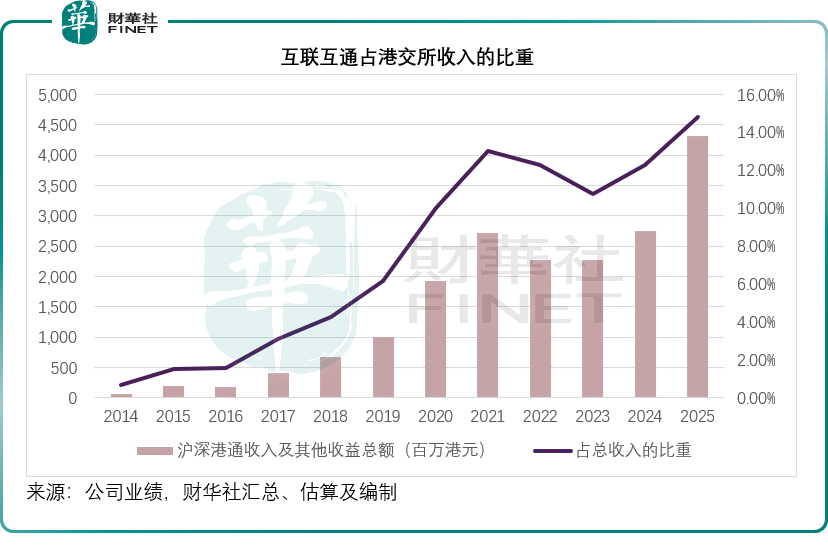

2025年滬深港通2025年全年收入同比增長57.33%,至43.17億港元,佔港交所總收入的比重由2024年的12.26%進一步上升至14.80%。

商品市場:LME(倫敦金屬交易所)收費交易金屬合約日均成交量全年增長7.98%,尤其在銅、鎳、鋁等品種上交投活躍。

得益於交易量的井噴,港交所2025年財務表現強勁。2025年,港交所的主要業務收入同比增長31.83%,至271.03億港元,公司資金的投資收益同比增長6.98%,至18.70億港元;EBITDA同比增長40.02%,至227.96億港元;股東應佔溢利同比增長36.05%,至177.54億港元。

隱憂浮現:2025年第4季的「不足」

儘管全年數據亮眼,但深入剖析2025年第四季的財報細節,我們留意到市場熱度在年末出現了明顯的退潮迹象。這種「前高後低」的走勢,為2026年的開局蒙上了一層陰影。

2025年第4季數據顯示,港股市場的交投情緒顯著降溫:

第4季聯交所日均成交額為2,298億港元,雖同比仍有增長,但按季大幅下滑19.76%,且低於全年平均水平。

互聯互通交易遇冷:北向交易日均成交額按季下降13.99%;更為嚴峻的是,港股通日均成交額按季暴跌30.69%。這表明作為去年最大增量資金的南下資金,在年末選擇了獲利了結或觀望。

受此影響,2025年第4季,港交所的主要業務收入僅66.65億港元,按季下降10.94%,同比增速也放緩至10.77%,遠低於全年增幅31.83%。

值得注意的是,第4季的股東應佔溢利為43.35億港元,按季下降11.53%,雖然整體利潤仍保持同比增長14.68%,但這一增長在很大程度上依賴於公司資金投資收益的爆發——該單項收益按季大增125.20%至5.72億港元。若剔除投資收益的擾動,核心交易業務在第4季的實際盈利能力或面臨較大挑戰。

在全線收縮的背景下,LME商品市場成為第4季的唯一亮點。收費交易金屬合約日均成交量同比大增17.37%,或主要得益於鋁、銅等基本金屬在年末的交投轉強。這印證了港交所多元化戰略中,商品板塊作為「穩定器」的作用正在顯現。

戰略縱深:生態構建與政策紅利

面對市場波動,港交所在2025年併未止步於交易數據的追逐,而是在生態建設上深耕細作,為長遠發展築牢護城河。

結算與固收生態圈:戰略投資迅清結算(購入20%股權),併與金管局深化合作,旨在打通固收及貨幣產品的堵點,提升香港作為離岸人民幣樞紐的功能。

商品版圖擴張:LME倉儲網絡新增認可交割地點,進一步深化中東業務聯系,試圖在全球供應鏈重構中佔據更有利的節點。

政策順風車:2026年最新的香港財政預算案釋放了強烈利好信號,包括優化上市制度、擴大互聯互通、建立國際黃金交易市場(有望讓港交所切入貴金屬賽道),以及在數字資產、家族辦公室和財富管理領域的佈局。這些舉措將為港交所打開新的增長曲線。

目前,港交所手中握有超過400宗正在處理中的上市申請,儲備項目充裕,為2026年的IPO市場提供了堅實的支持。

2026年展望:風暴眼中的挑戰與抉擇

進入2026年,港交所雖手握好牌,但其所面臨的外部環境卻愈發復雜。

1)宏觀逆風:全球流動性的「緊箍咒」

若美聯儲維持高利率或收緊流動性,將直接推高全球資金成本,導致新興市場資金回流美國。港股作為高度開放的市場,對美元流動性極為敏感。

在新任政府與日本央行的拉鋸下,日元幣值的劇烈波動可能引發大規模的套利交易平倉潮,進而衝擊包括港股在內的新興市場股市,造成短期內的流動性枯竭和資產價格劇烈震盪。

2)獨角獸虹吸效應:美股的強力競爭

2026年可能是全球科技巨頭的上市大年。SpaceX、Anthropic極大概率登陸美股,OpenAI也有上市計劃。這些萬億級估值的超級獨角獸,將對全球資本產生巨大的虹吸效應。

全球有限的風險偏好資金可能優先流向這些美股標的,導致新興市場(包括港股)面臨「失血」風險。

若美股科技股因巨頭上市而估值重塑,港股同類科技股的估值體系也將受到壓制,增加新股發行的難度。

3)內部隱憂:供給過剩與估值稀釋

2025年港交所IPO的爆發式增長是一把雙刃劍。

2026年若繼續維持高強度的IPO發行(尤其是那400多宗儲備項目集中釋放),而二級市場承接力因宏觀環境減弱,可能導致供需失衡。

快速擴容下,上市公司質量難免參差不齊。若新股持續破發或業績變臉,將打擊投資者信心,導致市場整體估值中樞下移。

結語:在波動中尋找確定性

2025年是港交所的高光之年,它用全球第一的募資額證明了其作為中國資產與世界資本連接器的核心價值。然而,第4季的回調併非偶然,它是市場對過度樂觀情緒的修正,也是對即將到來的2026年挑戰的預演。2026年以來,恒生指數累計上漲2.93%,與美股的整體表現相若,道指今年以來累漲2.95%,標普500指數累漲1.47%;但恒生科技指數則累跌7.37%,跑輸美股表現,納斯達克指數僅累跌0.39%。

不過,我們也留意到,今年以來港股市場的日均成交額仍較為強勁。根據Wind的數據估算,截至2026年2月26日,港股市場的日均成交額或為1,996.51億港元,較上年同期高出21.99%,也較前兩個月(即2025年11月和12月)高出25.35%。

對於港交所而言,2026年的關鍵詞將是"韌性"。一方面,需充分利用財政預算案的政策紅利,加速黃金交易、數字資產等新賽道的落地,減少對傳統股票交易的單一依賴;另一方面,需在IPO節奏把控上更加精細化,平衡融資需求與市場承載力,避免「大水漫灌」後的估值坍塌。

在全球資本博弈加劇、美股巨頭虎視眈眈的背景下,港股市場或許難以重現2025年前三季的狂熱,但只要堅守制度創新、深化互聯互通、服務好實體經濟,港交所依然能在風暴眼中找到確定的航向。

(来源:财华社)