英偉達業績再超預期,黃仁勳對前景底氣足原創

英偉達(NVDA.US)截至2026年1月25日止的2026財年第4財季營收、經營溢利和自由現金流再創新高。

業績再創新高

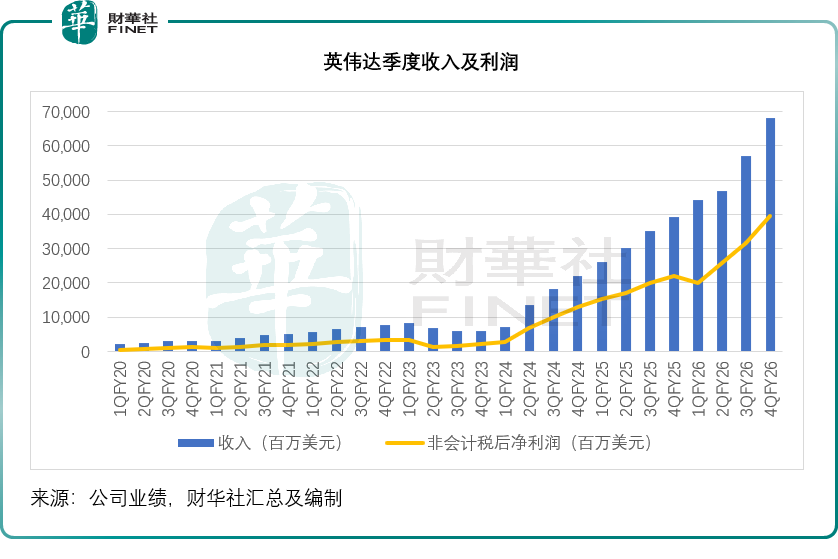

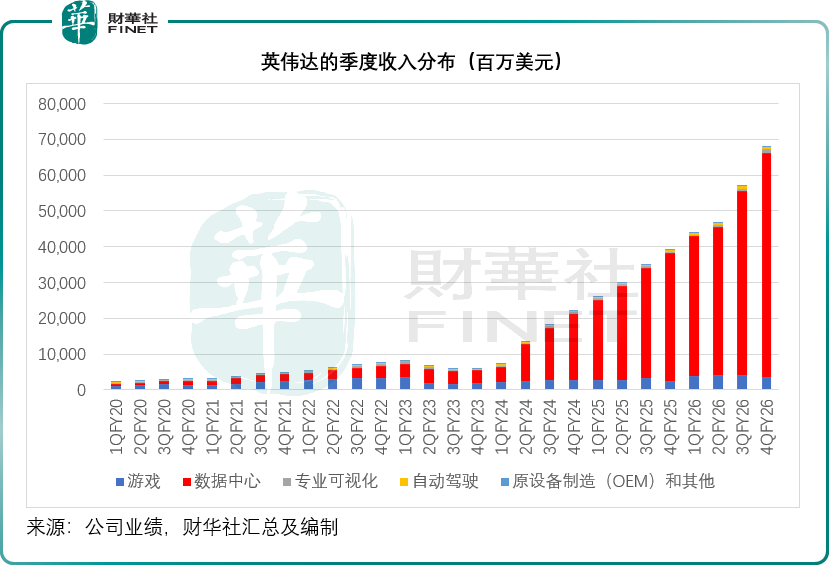

其中季度收入同比增長73.21%,至681.27億美元,高於市場預期的662.1億美元。第4財季數據中心營收按年增長75.14%,至623.14億美元,占總收入的比重由上年同期的90.46%進一步上升至91.47%,主要受到Blackwell的強勁增長和Blackwell Ultra的爬坡推動,Grace Blackwell系統約占其數據中心季度營收的三分之二。

管理層透露,其客戶群體多樣且不斷擴大,包括雲服務提供商、超大規模企業、AI模型製造商、企業和主權國家。而隨著推理部署的增長和訓練需求的增加,市場對其Blackwell架構的需求持續走強,向加速計算的過渡以及AI在現有超大規模工作負載中的注入,持續推動其增長。

遊戲業務季度營收同比增長46.50%,至37.27億美元,得益於Blackwell的強勁需求和供應的改善,不過管理層預計,儘管終端需求依然強勁,但是供應限制或成為其新一季及以後遊戲業務的阻力。

專業可視化業務營收首次突破10億美元大關,按年增長158.51%,至13.21億美元,其推出了具有72 GB快速內存的RTX Pro 5000 Blackwell工作站,專為運行LLM和代理式工作流的AI開發者設計。

自動駕駛業務季度收入按年增長5.96%,至6.04億美元,由自動駕駛解決方案的強勁需求驅動。英偉達最近推出了全球首個開放的推理、視覺、語言、行為模型、仿真藍圖和數據集組合Alpamayo,讓車輛也能思考。

Robotaxi出行量呈指數級增長,來自Waymo、特斯拉(TSLA.US)、Uber、文遠知行(00800.HK)和Zoox等公司的商業車隊,以及許多其他公司,預計將從2025年的數千輛汽車在未來十年內擴展到數百萬輛,創造了一個有望產生數千億美元收入的市場。這一擴張將需要數量級的更多算力,而每一家主要OEM和服務提供商都在英偉達的平台上進行開發。其會繼續通過新的NVIDIA Cosmos和Isaac GR00T開放模型與框架推進機器人技術發展,為包括波士頓動力等在內的領先公司提供英偉達驅動的機器人和自主機器並加速工業物理AI的應用。

季度非會計毛利率按年提升1.70個百分點,按季提升1.55個百分點,至少75.17%;季度非會計準則經營溢利按年增長80.70%,至461.07億美元;季度非會計準則淨利潤則按年增長79.24%,至395.52億美元;非會計準則每股攤薄後盈利為1.62美元,高於市場預期的1.53美元。英偉達於第4財季產生了349.02億美元的自由現金流,全年自由現金流達965.75億美元。

未來毛利率或將保持在75%的水平

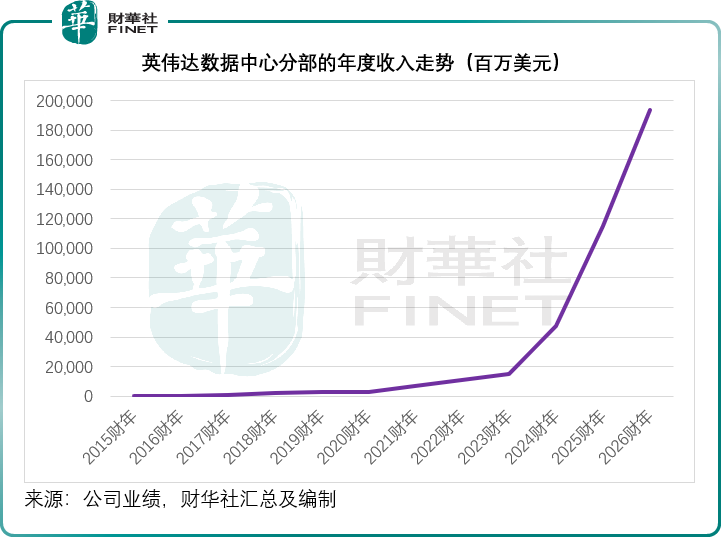

全年來看,英偉達營收按年增長65.47%,至2,159.38億美元,其中數據中心業務的年度收入達到1937.37億美元,占其總收入的89.72%,同比增長68.19%。首席財務官(CFO)Colette Kress表示,自2023財年ChatGPT出現以來,其數據中心業務規模已擴大了近13倍,見下圖。

2026財年非會計毛利率為71.31%,或主要因為第1財季毛利率受到中國營收等的影響,非會計準則淨利潤同比增長57.54%,至1,169.97億美元,但從其第4財季業績可以看到,毛利率已攀升至75%以上。

2026財年,其主權AI業務同比增長超兩倍,達到300億美元以上,主要由位於加拿大、法國、荷蘭、新加坡和英國的客戶推動。

長期來看,她預計主權AI機會的增長速度至少與AI基礎設施市場持平,因為各國在AI上的支出將與其GDP成比例。

不過Kress透露,雖然英偉達面向中國客戶的少量H200產品已獲美批准,但尚未產生任何收入,而且尚不清楚是否允許進口到中國。她提到,英偉達在中國地區的競爭對手正在取得進展,為了維持在AI計算領域的領先地位,美國必須吸引每一位開發者,並成為包括中國在內的所有商業企業的首選平台。

展望未來,她預計2026年日曆年,英偉達的營收將實現環比增長,超過其之前預計的水平,並相信有充裕的庫存和供應承諾以應對未來需求,甚至可涵蓋2027日曆年的出貨。

英偉達上個月發布了Rubin平台,該平台由六款新芯片組成:Vera CPU、Rubin GPU、NVLink 6交換機、ConnectX-9 SuperNIC、BlueField-4 DPU和Spectrum-6以太網交換機。與Blackwell相比,該平台將使用四分之一的GPU數量來訓練MoE模型,並將推理token成本降低高達10倍。英偉達已在幾天前向客戶出貨了首批Vera Rubin樣品,並有望在今年下半年開始生產出貨。基於其模塊化、無電纜的托盤設計,Rubin將相對於Blackwell提供改進的可靠性和可維護性,並將成為雲端模型構建者的部署首選。

對於2027財年第1季業績展望,Kress強調包括以股代薪費用在內而不包括中國數據中心計算潛在收入,季度營收將達到780億美元,大部分增長將由數據中心業務驅動,非會計準則毛利率預計達到75%,全年來看,她預計英偉達的毛利率將保持在75%的水平;非會計準則季度運營費用預計為75億美元。

在回答分析師問題時,管理層也提到,毛利率最重要的單一槓桿實際上是向客戶提供代際領先的產品,只要英偉達能夠實現代際性的、遠超摩爾定律的每瓦性能提升,提供每美元性能,遠遠超過系統的成本和定價,就可以繼續維持毛利率,也因此英偉達的策略是每年交付一整套AI基礎設施,今年就推出了六款新芯片,Rubin下一代也將如此,致力於提供多倍的每瓦性能和每美元性能提升。

黃仁勳不擔心客戶支出見頂

黃仁勳在業績發布會上透露了最近幾項大交易的細節,包括繼續與OpenAI就合作協議進行磋商;Meta(META.US)正在部署數百萬顆Blackwell和Rubin GPU、NVIDIA CPU以及Spectrum X以太網,用於訓練和推理;英偉達與Anthropic建立合作夥伴關係,並向其公司投資100億美元,Anthropic將在Grace Blackwell和Vera Rubin系統上進行訓練和推理。

在被問及當前大型科技巨頭的雲資本開支已接近7,000億美元,英偉達是否擔心這些巨頭未來資本開支進一步增長難度加大會限制其增長,黃仁勳表示對這些巨頭的現金流增長有信心,因已看到代理AI的轉折點,以及代理在世界各地和企業中的適用性,而這正產生驚人的算力需求,在這個AI新世界中,算力就是收入,這對英偉達來說都是機遇。

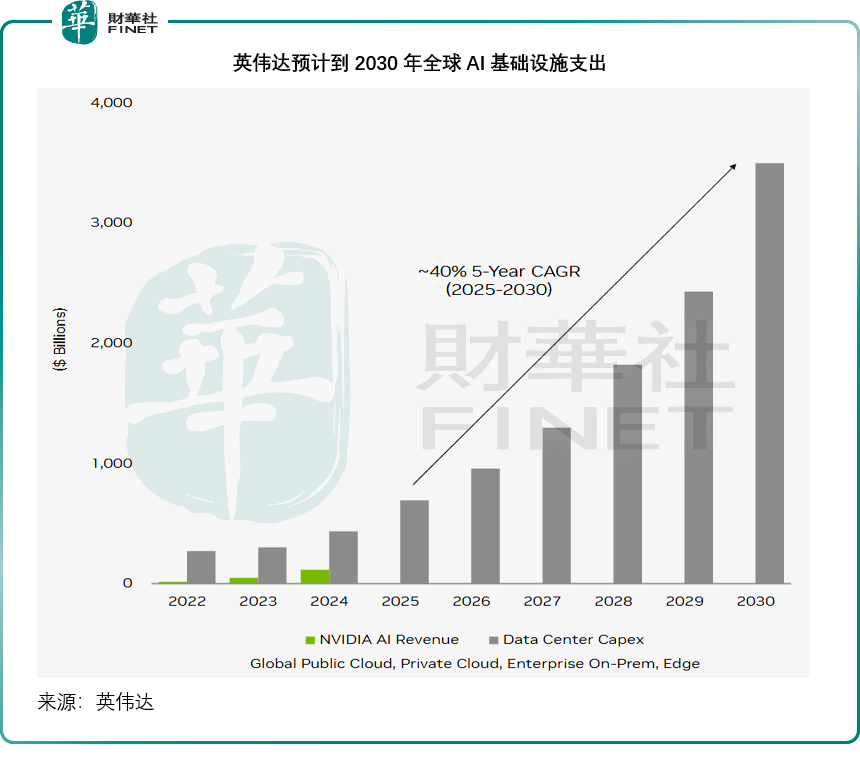

管理層預計,到2030年,AI基礎設施支出或達到3-4萬億美元,見下圖。

隨著AI的演變,算力仍是關鍵所在。

黃仁勳透露,其前五大客戶為CSP(雲服務供應商)或超大規模企業,約占收入的50%,不過英偉達和與各種類型的公司進行合作,包括AI模型供應商、平台上的供應商。

管理層強調,英偉達的優勢在於:1)客戶多樣性;2)生態系統優勢;3)與OpenAI、Anthropic、XAI、Meta等建立的合作關係,使得世界上每個開源模型都在其平台上進行測試和強化。這就創造了客戶的多樣性,平台的多樣性,以及在每個國家的可用性,以把握客戶需求強勁增長的機遇。

(来源:财华社)

上一篇新聞

相關文章

- 前天

- 特朗普關稅政策再掀波瀾,稅率不降反升!

- 2月6日

- AI狂潮退去?六巨頭財報揭示理性時代的來臨

- 2月5日

- 「減肥藥雙雄」表現分化!禮來跳空漲逾10%,發生了什麼?

- 2月5日

- 谷歌的AI野心藏在資本開支預算里

- 2月4日

- AMD超預期業績難破估值困局?

- 1月30日

- 【窺業績】嘗到「AI+教育」甜頭,好未來強勢扭虧,股價大漲18%

- 1月30日

- 營收利潤雙高,蘋果的未來卻有點懸?

- 1月29日

- 巨頭集體「不務正業」,AI真能救未來?

- 1月28日

- 「脆皮」波音披露業績:回暖信號顯現,利潤端隱憂仍存

- 1月23日

- 英特爾的「短期陣痛」與「長期看點」