846家公司获机构调研 超300家机构“盯上”1家公司

数据显示,今年以来(截至2月22日),846家上市公司披露了机构投资者调研记录。其中,大金重工获机构调研家数最多,达318家。2月以来,天顺风能获237家机构调研,是2月接受机构调研家数最多的上市公司。

846家公司获机构调研

今年以来(截至2月22日),846家上市公司披露机构投资者调研记录。其中,大金重工获机构调研家数最多,达318家。

今年以来机构调研家数居前十A股上市公司

从2月情况来看,天顺风能获237家机构调研,是2月以来接受机构调研家数最多的上市公司。

本月以来机构调研家数居前十A股上市公司

在调研天顺风能时,机构较为关注公司2026年出货量、名义产能情况等问题。

天顺风能表示,2025年至2026年,国内海风招标和开工加速,尤其是广东区域,叠加欧洲、东南亚、日韩全球海风需求共振,未来市场需求将持续增长,行业预计迎来新一轮机遇。

机械设备等行业获关注度较高

调研行业方面,源达信息证券研究所最新数据显示,1月14日至2月13日的一个月内,机构对机械设备、电子、医药生物、基础化工的关注度较高。

2月9日至2月13日的一周,机构对机械设备、汽车、基础化工、电子的关注度较高。

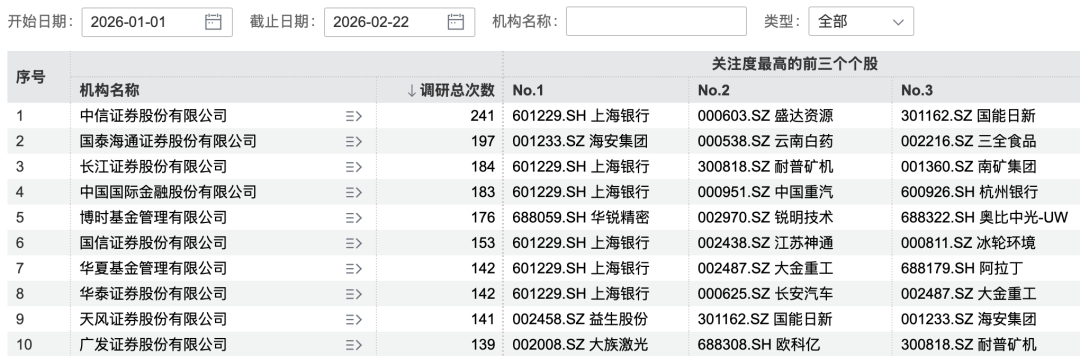

今年以来,上千家机构调研A股上市公司。其中,中信证券调研总次数最多,超200次。

今年以来机构调研总次数排名前十

今年以来,基金公司调研较为青睐银行股。

今年以来基金公司调研总次数排名前十

(来源:天天基金网)