多个重要指数涨幅超50%!农历蛇年A股完美收官 马年如何走?

农历乙巳蛇年的A股市场交易已正式收官,虽然中途有所起伏,但整体仍录得近些年来较完美表现,市场整体量价齐升。

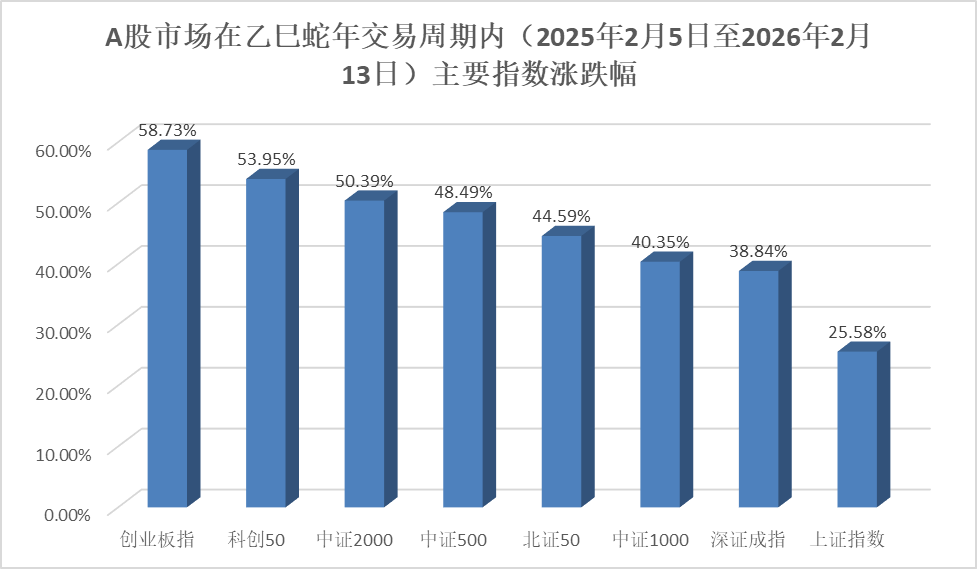

统计数据显示,在刚刚过去的A股市场蛇年交易周期内(2025年2月5日至2026年2月13日),主要指数不同程度上涨,其中上证指数累计上涨25.58%,深证成指上涨38.84%,创业板指涨势凌厉,其间累计大涨58.73%。

在反映不同规模股票表现的代表性指数中,中证2000指数表现凌厉,该指数在上述蛇年交易周期内累计涨幅达到50.39%。资料显示,中证2000指数选取市值规模较小且流动性较好的2000只证券作为指数样本。另外,在上述蛇年交易周期内,中证500指数累计上涨48.49%,中证1000指数累计涨幅则为40.35%。

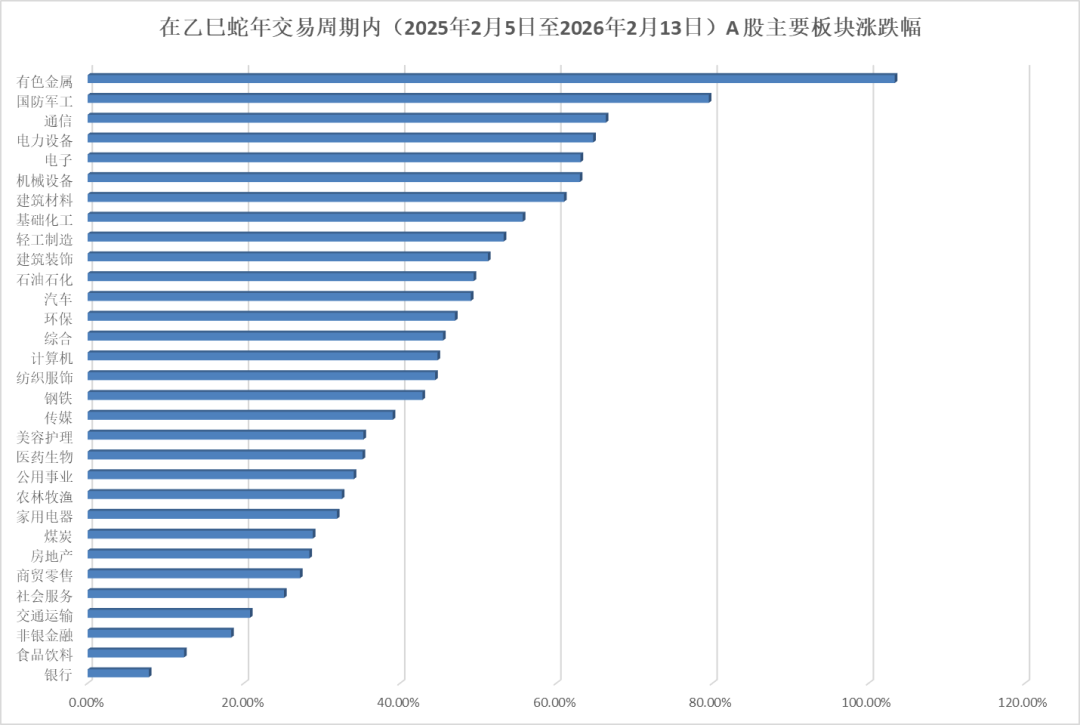

从行业板块表现来看,主要板块在上述蛇年交易周期内呈现普涨格局。据Wind统计口径,若按照申万一级行业划分,有色金属板块表现一骑绝尘,其间累计涨幅超过100%。国防军工板块居于其次,其间累计涨幅接近八成。通信、电力设备、电子、机械设备、建筑材料、基础化工、轻工制造、建筑装饰等板块表现也较好,其间累计涨幅均超过五成。银行板块表现较弱,其间累计涨幅不足10%。此外,上述统计期内,食品饮料、非银金融、交通运输、社会服务、商贸零售等板块表现也相对滞后。

具体个股表现方面,上述农历蛇年A股交易周期内,有超过4600只A股实现上涨, 占到全部A股总数近九成,其中逾700只A股实现翻倍。

总体而言,A股市场在农历蛇年牛股辈出。这里面,上纬新材、天普股份、嘉美包装、ST亚振、宏和科技、鼎泰高科、飞沃科技、*ST宇顺、胜通能源在A股蛇年交易周期内累计涨幅超过500%。另外,超捷股份、翔鹭钨业、芯原股份、中钨高新、锋龙股份、炬光科技、永鼎股份、东芯股份、菲林格尔、臻镭科技、亚翔集成、腾景科技、顺灏股份、源杰科技、长飞光纤、德才股份、致尚科技、华盛锂电在A股蛇年交易周期内累计涨幅则超过400%。

不过,在硬币的另一方面,也仍有部分股票跌势惨烈。据Wind统计口径,*ST奥维、*ST岩石、*ST汇科、*ST长药、*ST立方、*ST云创、ST葫芦娃、*ST精伦、*ST万方、ST新动力等股票在A股蛇年交易周期内累计跌幅超过50%,上述股票清一色为风险警示类股票。由此可见,即便是在牛市的环境中,也需要留意市场的结构性风险。

东莞证券发布的研究报告认为,从核心支撑逻辑来看,当前A股估值仍处于历史合理区间,叠加政策面持续释放积极信号、 宏观经济复苏基础不断夯实,市场中长期向好的趋势并未改变。

展望马年,东莞证券认为,随着各项利好因素逐步落地发酵,A股有望逐步摆脱短期波动,迎来企稳回升的积极态势。操作层面,该机构建议投资者保持理性判断,合理控制仓位比例,采取均衡配置的稳健策略,可聚焦基本面扎实、盈利确定性高的核心资产,以及景气度抬升的成长赛道。

前海开源基金首席经济学家杨德龙认为,马年投资的机会和风险是并存的,要坚持价值投资底线,从基本面出发,去看相关公司值不值得投资。

(来源:天天基金网)

关联资讯:

上交所:本周对*ST岩石、*ST正平等异常波动退市风险警示股票 以及天普股份等严重异常波动股票进行重点监控