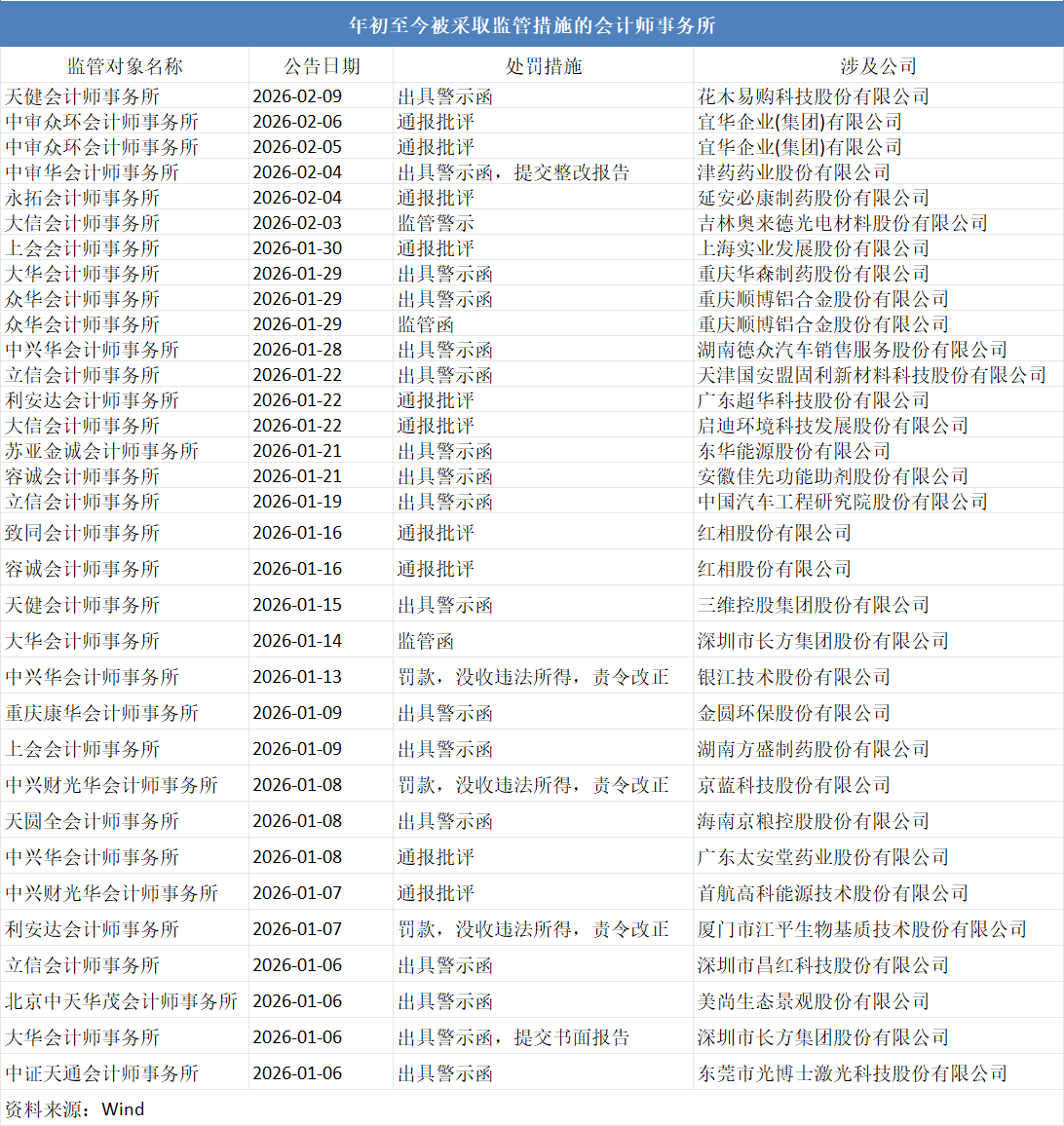

开年以来19家会计所被罚33次,中兴财光华连遭客户流失

2026年开年不到一个半月,就有19家会计师事务所吃下罚单,部分机构更是多次被“点名”。

据厦门证监局最新披露,因在花木易购科技股份有限公司部分财报审计中收入审计程序、应收账款审计程序执行不到位,天健会计师事务所(下称“天健所”)及3名注册会计师被出具警示函。

在此之前,另一家会计所刚刚被罚。披露显示,近期,中审众环会计师事务所(下称“中审众环”)被沪深交易所联合处罚,事发宜华企业(集团)有限公司项目中存在违规。

第一财经根据Wind统计,包括上述机构在内,年初至今,共有19家会计师事务所被采取监管措施达33次。其中,部分会计所连连被罚,涉及大华会计师事务所、立信会计师事务所等;部分会计所吃下大额罚单,中兴华会计师事务所因银江技术项目被“没一罚一”超千万元。

会计所被处罚的连锁反应也在持续显现。早前,*ST立方(300344.SZ)被查明存在长期财务造假,提供年审服务的中兴财光华被立案,此后,该所的A股客户公司陆续与之“分手”。记者关注到,目前,中兴财光华的客户流失仍在持续,有A股公司最新披露称改聘他所。

月内已有5家会计所被罚

本月以来,已有5家会计师事务所被处罚,除前述天健所、中审众环之外,还有大信会计师事务所(下称“大信所”)、永拓会计师事务所(下称“永拓所”)、中审华会计所事务所(下称“中审华所”)。

其中,中审众环被沪深交易所联合处罚。沪深交易所日前均披露,中审众环为宜华集团出具的2017年、2018年审计报告存在虚假记载,包括风险评估与内部控制程序存在缺陷等。最终,交易所对中审众环通报批评,3名注册会计师也被采取监管措施,2人遭通报批评、1人被公开谴责。

另外几家机构中,月初,大信所被上交所处罚,涉奥来德(688378.SH)定增项目;永拓所接深交所罚单,因其在延安必康制药股份有限公司(下称“延安必康”)年报审计中存在违规。

根据披露,大信所曾在去年2月因重大资产重组及年报审计执业未勤勉尽责受罚,因此,其作为申报会计师的上市公司再融资项目不得适用简易程序。

然而,据上交所官网,去年10月底,奥来德的再融资申请获受理,负责该项目的会计所正是大信所。不过,仅半个多月后,奥来德便撤回上述申请。

上交所认为,大信所未如实说明其最近一年因同类业务受到行政处罚的相关情况,导致募集说明书等相关申报文件披露不真实、准确,最终该所和2名签字会计师被监管警示。

永拓所方面,根据深交所披露,该所为延安必康出具的2019年和2020年审计报告存在虚假记载,包括未有效执行风险识别及评估程序、函证程序存在明显缺陷等。

最终,永拓所被通报批评,4名签字注会被分别采取监管措施,其中1人遭“禁业”三年。此外,延安必康早在2023年7月便退市,该公司此前被查明长期财务造假。

此外,中审华所在月初被天津证监局处罚,因其在津药药业(600488.SH)2024年年审过程中对外购项目的控制测试程序执行不到位等。

部分会计所遭罚后频“丢单”

今年以来,部分会计所更是多次吃罚单,近一个半月时间里,大华所、立信所、中兴华所均被多次处罚。记者关注到,这些会计所被罚,多与其A股客户公司的财务造假相关。

仅在今年1月,中兴华所就因3个项目中存在违规而接连被罚,涉及的上市公司包括德众汽车、银江技术、太安堂。

先是在1月8日,深交所披露,中兴华在太安堂2018年至2020年年报审计中未勤勉尽责,出具含有虚假记载的审计报告,最终该所和2名签字注册会计师被通报批评。

因触发面值退市情形,太安堂在2024年7月初摘牌,此前该公司被查明连续多年财务造假。监管调查发现,该公司在2018年至2021年累计虚增利润4.29亿元。

紧接着,1月13日,浙江证监局披露,中兴华所出具的银江技术2021年、2022年年审报告存在虚假记载,对该所罚没共计1113万元,2名签字会计师被分别罚款30万元。

去年4月,监管查明,银江技术多份财报存在虚假记载、未按规定披露关联方非经营性资金占用。

到了1月底,中兴华所又吃罚单。据湖南证监局1月28日披露,该局对中兴华所执业的德众汽车2024年年审项目进行检查,发现其存在未充分实施关联方核查程序,未能识别部分供应商与德众汽车存在关联关系等问题。

而一些会计所在被立案后频繁丢单。

去年11月底,中兴财光华被立案。“连锁反应”随即出现,珠海中富(000659.SZ)、ST华扬(603825.SH)等多家公司均宣布改聘他所。

而中兴财光华的客户流失还在持续。2月10日,*ST万方(000638.SZ)公告称拟变更会计师事务所,从原先的中兴财光华变更为北京国府嘉盈会计师事务所。

在此之前,二者已合作多年。资料显示,2020年至2024年,中兴财光华均担任*ST万方的年审机构。

永拓所也面临相似的境况。该所在被终身禁业又遭罚之后,多家A股客户改投其他会计所。

永拓所曾被查明配合3家A股公司造假。江苏证监局去年12月初披露,永拓所在为鸿达兴业、恒久科技、科林环保提供年报审计等服务过程中,未勤勉尽责,出具的审计报告存在虚假记载。

最终,永拓所被合计罚没6528.3万元,并被禁止从事证券服务业务,9名相关责任人被合计罚款1020万元,其中2人被分别采取终身、10年证券市场禁入措施。

之后,一批A股公司宣布与永拓所解约,涉及*ST声迅(003004.SZ)、*ST金刚(300093.SZ)、泸天化(000912.SZ)等,改聘的会计所包括中审众环会计师事务所、广东司农会计师事务所等。

严惩第三方配合造假

随着资本市场监管趋严,不仅长期财务造假的A股公司被严惩,配合造假的第三方也被一并打击。

监管层面,年初,证监会召开座谈会并提出,将继续完善制度保障,推动相关法律、法规出台,进一步增强行政、刑事、民事协同,深化重大案件行刑衔接,完善民事追责支持机制,对财务造假和第三方配合造假一体打击。

1月中旬,在证监会2026年系统工作会议上,证监会主席吴清表示,进一步严肃市场纪律,坚决打击财务造假、操纵价格、内幕交易等恶性违法行为,畅通行政刑事衔接机制,推动更多特别代表人诉讼、先行赔付等典型案例落地。

“若上市公司因财务造假被立案或处罚,监管通常会进行延伸处理,即对配合造假的中介方一并立案或处罚。”有证券律师告诉记者,在后续的投资者索赔案件中,被处罚的会计所也会成为共同被告,或被要求承担连带赔偿责任。

对于当前的监管态势,南开大学金融发展研究院院长田利辉此前对记者称,对财务造假和第三方配合造假,监管的逻辑已从事后“灭火”转向事前预防、事中监控。

“监管层正在以‘零容忍’的高压姿态,将财务造假作为系统性风险进行全链条、跨部门的深度治理。”他认为。

田利辉同时提到,对会计师事务所的集中处罚,是筑牢资本市场“看门人”防线的必然之举。“其背后的监管意图非常明确:只有让‘看门人’真正勤勉尽责,才能从信息披露的源头提升上市公司质量。这就要求会计所必须将资源投入到实质性的质量管控中,而非牌照维护上。”他说。