私募美股持仓扫描:景林大幅砍仓英伟达 增持谷歌拼多多

近日,2025年四季度美股机构持仓报告(13F)披露逐渐进入高峰期,东方港湾、景林资产、高瓴资本、高毅资产、喜马拉雅资本等顶级私募的海外持仓也将逐渐曝光。本系列第二篇聚焦千亿私募景林资产,其他私募海外持仓将持续更新。

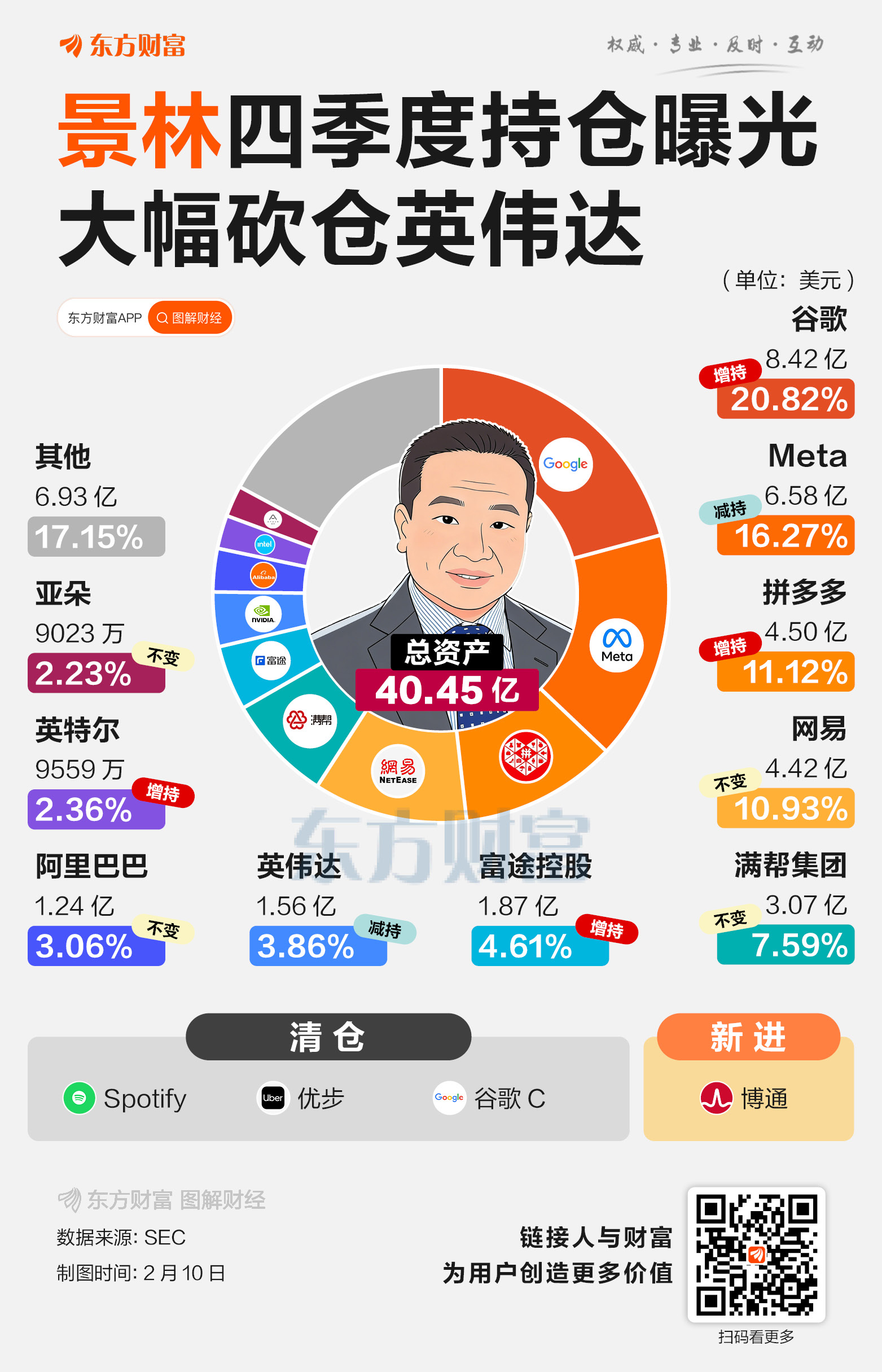

景林资产的海外投资主体主要是景林资产管理香港有限公司(下称景林香港),截至2025年四季度末,其美股持仓总市值为40.45亿美元,较三季度末44.41亿美元减少约9%,较2024年底31.65亿增长27.80%。

具体来看,景林香港2025四季度共计持仓28只股票,前十大重仓股中谷歌、Meta居前两位,持仓市值分别为8.42亿美元和6.58亿美元,占比20.82%和16.27%,另外还有两大知名美股英伟达和英特尔,分别持仓1.56亿美元和9559万美元。除此之外,前十大持仓中还有6个中概股,分别是拼多多、网易、满帮集团、富途控股、阿里巴巴和亚朵,持仓市值在4.5亿美元至9023万美元不等。

从季度调仓来看,景林香港四季度新买进了1只证券,加仓了5只证券(除了前十的4只外还加仓了华住集团),同时清仓了3只证券,减持了10只证券。其中,对英伟达进行了大幅砍仓,季度内减持数量达154.09万股,减仓比例超六成,使其从第三大持仓退至第七大持仓。同时增持谷歌92.97万股,使其从第二大重仓股跃升为第一大重仓股。此外,景林香港延续了对中国消费及电商板块的配置,拼多多获增持61.13万股,稳居第三大重仓股;阿里巴巴和网易持仓保持不变。但是在出行领域态度趋于谨慎,减持了文远知行,并清仓了优步。

整体来看,景林香港四季度持仓28只股票,前十大持仓占比82.85%,第一大持仓谷歌占比20.82%,持仓相对分散。前十大持仓中中概股占七席表明其对中国资产的看好。此前景林资产曾表示,面对市场高波动性,其核心持仓基本是稳定的,用一句话总结就是:两个体系,各有星辰。公司在中美为主的两大体系中,依据各自的比较优势,精选出估值和经营现金流让人放心的公司。

(来源:天天基金网)